|

|

Тема 1. ХОЗЯЙСТВЕННЫЙ УЧЕТ И ЕГО ВИДЫСтр 1 из 4Следующая ⇒ Тема 1. ХОЗЯЙСТВЕННЫЙ УЧЕТ И ЕГО ВИДЫ Хозяйственный учет - это упорядоченная система наблюдения, измерения, регистрации и обработки информации о хозяйственной деятельности, необходимая для управления общественным производством. Виды хозяйственного учета: - статистический,

- оперативный (или оперативно-технический),

- бухгалтерский;

- налоговый.

Учетные измерители: -натуральные измерители; -трудовые измерители; - денежные измерители Задачи бухгалтерского учета -формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности; -обеспечение информацией внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства; -предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости; -содействие конкуренции на рынке с целью получения максимальной прибыли. Функции бухгалтерского учета: 1. Контрольная функция 2. Обеспечение сохранности собственности., 3. Информационная функция. 4. Функция обратной связи. 5. Аналитическая функция. Допущения и требования к бухгалтерскому учету

Нормативное регулирование бухгалтерского учета · первый (законодательный) уровень - Федеральные законы, постановления правительства, указы Президента. Такие законы как “О бухгалтерском учете”, “Об акционерных обществах” и др., возлагают общее методическое руководство на Правительство РФ, кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ. · второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/08), «Учет договоров строительного подряда» (ПБУ 2/08), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/06), «Бухгалтерская отчетность организации» (ПБУ 4/99), «Учет материально-производственных запасов» (ПБУ 5/01), «Учет основных средств» (ПБУ 6/01), и др. · третий (методологический) - инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях. · четвертый уровень - организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим предприятием. Это приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов и операций. Бухгалтерский баланс Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования, выраженным в денежной оценке на определенную дату.

Оборотные активы |

| Собственный капитал

Долговые обязательства |

| АКТИВ |

| ПАССИВ |

| = |

В активе бухгалтерского баланса информация о хозяйственных средствах предприятиях отражается в двух разделах:

1.Внеоборотные Активы;

2.Оборотные Активы.

«Внеоборотные активы» — охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

«Оборотные активы» — содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары.

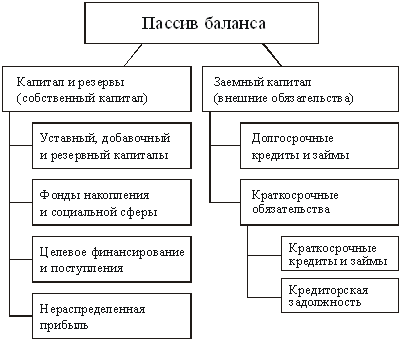

Пассив баланса состоит из трех разделов:

«Капитал и резервы» - отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года (непокрытый убыток прошлых лет и отчетного года).

«Долгосрочные обязательства» - предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

«Краткосрочные обязательства»- содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

Построение баланса исходит из базисной установки бухгалтерского учета об обязательном равновесии (эквивалентности) между источниками капитала и их размещением.

Такое равенство называют основным уравнением баланса. Данное равенство обусловлено тем, что обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам: в активе - по вещественному составу и их функциональной роли, в пассиве - по источникам образования этого имущества. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса.

Практическая часть

1.Зарегистрирован уставный капитал ООО «Капитан» на сумму 100 тыс. рублей

2.Половину зарегистрированного уставного капитала учредители внесли на расчетный счет предприятия

3.В счет взносов в уставный капитала внесено материалов на сумму 20 тысяч рублей.

4. Для приобретения станка был взят долгосрочный кредит в размере 300 тысяч рублей.

5.Приобретен у ЗАО «Арго» станок металлорежущий за 300 тысяч рублей, НДС в том числе

6.Приобретенный станок оплачен безналичным путем

7.Поступили от поставщиков материалы на сумму 50 тысяч, НДС в том числе.

7.Для производства продукции были отпущены материалы со склада на сумму 40 тысяч рублей

8.Начислена заработная плата работников, задействованных в производстве продукции в размере 50 тысяч рублей, начислены социальные платежи

9.Выпущена из производства готовая продукция по полной себестоимости 80 тысяч рублей.

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Бухгалтерский баланс

| Актив | Сумма | Пассив | Сумма |

| 1.Внеоборотные активы | 3.Капитал и резервы | ||

| Итого по 1 разделу | Итого по 3 разделу | ||

| 2.Оборотные активы | 4.Долгосрочные пассивы | ||

| Итого по 4 разделу | |||

| 5.Краткосрочные пассивы | |||

| Итого по 2 разделу | Итого по 5 разделу | ||

| Валюта баланса | Валюта баланса |

Задача На основании данных для выполнения задачи произвести группировку хозяйственных средств и их источников в бухгалтерском балансе стандартной типовой формы на 01.01.200__г.

Состав хозяйственных средств и источников их образования мебельной фабрики «Альпер» на 1 января 200__ г.

| Nп/п | Актив организации и источник его образования | Сумма, тыс.руб. |

| Производственное здание | ||

| Автоматизированная поточная линия по изготовлению шоколадной смеси | ||

| Автоматы по изготовлению готовой продукции | ||

| Какао-бобы (сырье для изготовления продукции) | ||

| Концентраты и патока, используемые для изготовления продукции | ||

| Задолженность покупателей за реализованную продукцию - | ||

| Денежные средства на расчетных счетах | ||

| Денежные средства в кассе | ||

| Уставный капитал | ||

| Нераспределенная прибыль | ||

| Кредиторская задолженность перед поставщиками | ||

| Задолженность перед бюджетом по налогам и сборам | ||

| Долгосрочные кредиты банка | ||

| Готовая продукция | ||

| Товарные знаки | ||

| Масло сливочное | ||

| Упаковочные машины | ||

| Сахарный песок | ||

| Ром, коньяки и другие спиртовые изделия | ||

| Резервный капитал | ||

| Задолженность перед персоналом организации |

Определить к какому типу относят каждую из представленных операций

| Nп/п | Содержание хозяйственной операции | Сумма, руб |

| 1. | Получены в кассу с расчетного счета деньги для выдачи заработной платы | |

| 2. | Отпущены со склада в производство материалы | |

| 3. | Выданы из кассы денежные средства главному инженеру завода под отчет на командировочные расходы | |

| 4. | Выдана из кассы заработная плата работникам организации | |

| 5. | Поступили от поставщиков материалы | |

| 6. | Перечислено с расчетного счета в погашение задолженности поставщикам | |

| 7. | Начислена заработная плата рабочим основного производства | |

| 8. | Удержан из заработной платы налог на доходы физических лиц | |

| 9. | Часть прибыли направлена на формирование резервного капитала | |

| 10. | Выпущена из производства готовая продукция |

Двойной записи

Современная бухгалтерская наука рассматривает с чета бухгалтерского учета как способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. «должен»), правая сторона — кредит (от лат. «верит»). Остаток средств или источников их образования на начало или конец периода называется «Сальдо». Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота – дебетовый оборот (Обд) и кредитовый (Обк).

В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные.

Счета являются активными по:

- экономическому содержанию, т. е. это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

- отношению к балансу, т. е. когда счета (статьи) расположены в активной части баланса;

- сальдо (остаток), т. е. если счета имеют дебетовый остаток.

Счета считаются пассивными по:

- экономическому содержанию, т. е. когда счета отражают учет имущества по источникам его образования;

-по отношению к балансу, т. е. если счета (статьи) расположены в пассивной части баланса;

- сальдо, т. е. те счета, которые имеют кредитовый остаток.

Строение активного и пассивного счетов и порядок записи операций представлены на рисунках и соответственно.

Строение активных счетов

| Счет «Активный» | |

| Д-т К-т | |

| Сн –наличие имущества на начало периода | |

| Операции, отражающие увеличение или поступление объекта имущества | Операции, отражающие уменьшение или выбытие объекта имущества |

| Обд – оборот по дебету отражает сумму операций, отражающих поступление имущества или увеличение его стоимости | Обк – оборот по кредиту отражает сумму операций, отражающих выбытие имущества или уменьшение его стоимости |

| Ск –наличие имущества на конец периода. Рассчитывается по схеме: Ск= Сн+Обд-Обк |

К активным относятся счета: «Основные средства», «Материалы», «Касса», «Расчетный счет», «Готовая продукция», «Нематериальные активы», «Дебиторская задолженность», «Товары», «Готова продукция и др.

К пассивным, относят все источники образования активов, а именно «Уставный капитал», «Резервный капитал» и др.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно.

Хозяйственные операции текущего учета записываются на счета по мере их накопления. Каждую операцию можно записывать отдельно, но если однородных операций много, то на основе первичных документов правомерно сводить их в накопительные или группировочные ведомости. Это позволит сократить количество записей на счетах.

Строение пассивных счетов

| Счет «Пассивный» | |

| Д-т К-т | |

| Сн –наличие источников образования имущества на начало периода | |

| Операции, отражающие уменьшение источников образования имущества | Операции, отражающие увеличение или возникновение источников образования имущества |

| Обд – оборот по дебету отражает сумму операций, отражающих уменьшение источников образования имущества | Обк – оборот по кредиту отражает сумму операций, отражающих увеличение или возникновение источников образования имущества |

| Ск –наличие источников образования имущества на конец периода. Рассчитывается по схеме: Ск= Сн+Обк-Обд |

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов.

Между счетами и балансом существует тесная взаимосвязь:

- каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья "Сырье и материалы" содержит остатки по счетам "Материалы", "Заготовление и приобретение материалов", ("Отклонения в стоимости материалов") или наоборот, остатки по некоторым счетам показываются в балансе несколькими статьями (счет "Расчеты с поставщиками и подрядчиками»);

- счета подразделяются на активные и пассивные аналогично статьям баланса;

- остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе;

- сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса;

- баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

Для систематизации всего многообразия используемых счетов, а также для обеспечения единообразия бухгалтерского учета на предприятиях различных форм собственности Минфином РФ разработан и утвержден План счетов бухгалтерского учета.

Планом счетов называется систематизированный перечень счетов, который отражает экономическую группировку информации о хозяйственной и финансовой деятельности предприятия.

В настоящее время на всех предприятиях применяется единый план счетов бух. учета финансово-хозяйственной деятельности предприятия, утвержденный приказом министерства финансов РФ № 94н от 31 октября 2000 года «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в редакции от 08.11.2010). Для банков и бюджетных организаций имеется свой план счетов.

План счетов состоит из 8 разделов, где расположены балансовые счета и отдельный раздел забалансовых счетов. Группировка балансовых счетов осуществляется в соответствии с классификацией счетов по экономическому содержанию.

1 раздел. Внеоборотные Активы

2 раздел. Производственные запасы.

3 раздел. Затраты на производство.

4 раздел. Готовая продукция и товары.

5 раздел. Денежные средства.

6 раздел. Расчеты.

7 раздел. Капитал.

8 раздел. Финансовые результаты

Забалансовые счета.

Таким образом классификация счетов бухгалтерского учета представляет собой процесс объединения их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Классификацию счетов по экономическому содержанию можно представить в виде следующей схемы

Классификация счетов по экономическому содержанию

| Счета имущества по составу и размещению | Счета основных средств | |

| Счета нематериальных активов | ||

| Счета оборотных средств | ||

| Счета денежных средств и финансовых активов | ||

| Счета средств в расчетах | ||

| Счета имущества по источникам их образования (обязательства) | Счета, отражающие обязательства перед собственниками | Счета капитала, фондов и резервов |

| Счета бюджетного финансирования и получения средств в порядке дарения | ||

| Счета прибылей и убытков) | ||

| Счета, отражающие обязательства перед сторонними лицами | Счета кредитов и займов | |

| Счета прочих кредиторских задолженностей | ||

| Счета задолженности по расчетам с бюджетом и другими учреждениями | ||

| Счета долговых обязательств перед персоналом и учредителями | ||

| Счета хозяйственных операций и финансовых результатов | Счета процесса заготовления | |

| Счета процесса производства | ||

| Счета процесса реализации | ||

| Счета финансовых |

Исходя из объема детализации бухгалтерские счета делят на две основные группы:

- синтетические счета

- аналитические счета.

- субсчет

-

Группировка счетов бухгалтерского учета по структуре осуществляется в зависимости от того, что означают обороты и остатки по счетам.

Группировка счетов бухгалтерского учета по структуре

| Номер раздела | Группа | Подгруппа | Номера счетов |

| 1. | Основные | Активные | |

| Пассивные | |||

| Активно-пассивные | |||

| 2. | Регулирующие | Контрарные | |

| Дополнительные | |||

| Контрарно-дополнительные | |||

| 3. | Распределительные | Собирательно-распределительные | |

| Бюджетно-распределительные | |||

| 4. | Калькуляционные | Затраты на производство | |

| 5. | Сопоставляющие | ||

| 6. | Финансово-результативные | ||

| 7. | Забалансовые |

ДВОЙНАЯ ЗАПИСЬ

Двойная запись это способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс.

Взаимная связь дебета одного с кредитом другого счета, возникающая в результате двойной записи хозяйственных операций на них, называется корреспонденцией счетов, а счета, между которыми возникает эта взаимосвязь, называются корреспондирующими.

Обозначение корреспонденции счетов, т.е. указание дебетуемого и кредитуемого счетов и суммы хозяйственной операции, называется бухгалтерской проводкой. Например, хозяйственная операция «Поступили материалы от поставщиков» с помощью бухгалтерской проводки будет иметь следующее отражение: Дт10Кт60

План счетов бухгалтерского учета

| Раздел I. Внеоборотные активы | |||||

| Основные средства | По видам основных средств | ||||

| Амортизация основных средств | |||||

| Доходные вложения в материальные ценности | По видам материальных ценностей | ||||

| Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | ||||

| Амортизация нематериальных активов | |||||

| ................................ | |||||

| Оборудование к установке | |||||

| Вложения во внеоборотные активы | 1. Приобретение земельных участков | ||||

| 2. Приобретение объектов природопользования | |||||

| 3. Строительство объектов основных средств | |||||

| 4. Приобретение объектов основных средств | |||||

| 5. Приобретение нематериальных активов | |||||

| 6. Перевод молодняка животных в основное стадо | |||||

| 7. Приобретение взрослых животных | |||||

| 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | |||||

| Отложенные налоговые активы | |||||

| Раздел II. Производственные запасы | |||||

| Материалы | 1. Сырье и материалы | ||||

| 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | |||||

| 3. Топливо | |||||

| 4. Тара и тарные материалы | |||||

| 5. Запасные части | |||||

| 6. Прочие материалы | |||||

| 7. Материалы, переданные в переработку на сторону | |||||

| 8. Строительные материалы | |||||

| 9. Инвентарь и хозяйственные принадлежности | |||||

| 10. Специальная оснастка и специальная одежда на складе | |||||

| 11. Специальная оснастка и специальная одежда в эксплуатации | |||||

| Животные на выращивании и откорме | |||||

| ................................ | |||||

| ................................ | |||||

| Резервы под снижение стоимости материальных ценностей | |||||

| Заготовление и приобретение материальных ценностей | |||||

| Отклонение в стоимости материальных ценностей | |||||

| ................................ | |||||

| ................................ | |||||

| Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств | ||||

| 2. Налог на добавленную стоимость по приобретенным нематериальным активам | |||||

| 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | |||||

| Раздел III. Затраты на производство | |||||

| Основное производство | |||||

| Полуфабрикаты собственного производства | |||||

| ................................ | |||||

| Вспомогательные производства | |||||

| ................................ | |||||

| Общепроизводственные расходы | |||||

| Общехозяйственные расходы | |||||

| ................................ | |||||

| Брак в производстве | |||||

| Обслуживающие производства и хозяйства | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| ................................ | |||||

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | ||

| Товары | 1. Товары на складах | |

| 2. Товары в розничной торговле | ||

| 3. Тара под товаром и порожняя | ||

| 4. Покупные изделия | ||

| Торговая наценка | ||

| Готовая продукция | ||

| Расходы на продажу | ||

| Товары отгруженные | ||

| Выполненные этапы по незавершенным работам | ||

| ................................ | ||

| ................................ | ||

| ................................ | ||

| Раздел V. Денежные средства | ||

| Касса | 1. Касса организации | |

| 2. Операционная касса | ||

| 3. Денежные документы | ||

| Расчетные счета | ||

| Валютные счета | ||

| ................................ | ||

| ................................ | ||

| Специальные счета в банках | 1. Аккредитивы | |

| 2. Чековые книжки | ||

| 3. Депозитные счета | ||

| ................................ | ||

| Переводы в пути | ||

| Финансовые вложения | 1. Паи и акции | |

| 2. Долговые ценные бумаги | ||

| 3. Предоставленные займы | ||

| 4. Вклады по договору простого товарищества | ||

| Резервы под обесценение финансовых вложений | ||

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | ||

| ................................ | ||

| Расчеты с покупателями и заказчиками | ||

| Резервы по сомнительным долгам | ||

| ................................ | ||

| ................................ | ||

| Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по налогам и сборам | По видам налогов и сборов | |

| Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию | |

| 2. Расчеты по пенсионному обеспечению | ||

| 3. Расчеты по обязательному медицинскому страхованию | ||

| Расчеты с персоналом по оплате труда | ||

| Расчеты с подотчетными лицами | ||

| ................................ | ||

Расчеты с персоналом по про

ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|