|

|

Метод бухгалтерского учета и его элементыМетодом бухгалтерского учета называют совокупность приемов и способов, с помощью которых производится изучение и регистрация объектов бухгалтерского учета. Каждый отдельно взятый прием, называется элементом метода бухгалтерского учета. Ключевыми элементами метода бухгалтерского учета являются: - документация; - инвентаризация; - оценка; - калькуляция; - счета; - двойная запись; - бухгалтерский баланс; - бухгалтерская отчетность; - предпринимательская тайна. Предметом бухгалтерского учета в широком смысле выступает хозяйственная деятельность организации. В более узком смысле, предметом выступают объекты ее составляющие, которые рассматриваются в двух разрезах: -объекты, обеспечивающие хозяйственную деятельность; -объекты, составляющие хозяйственную деятельность. Таким образом, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства, хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов. Структурно-логическая схема, освещающая предмет и объекты бухгалтерского учета представлена на рисунке 1.1. Объекты, обеспечивающие хозяйственную деятельность, рассматривают в двух разрезах, с одной стороны – это хозяйственные средства предприятия, а с другой как источники образования этих средств.

.

Хозяйственные процессы, как объект бухгалтерского учета включают в себя основные хозяйственные процессы: заготовление, производство и реализацию. Заготовление представляет собой этап хозяйственной деятельности, на котором приобретаются материалы, полуфабрикаты, и другие товарно-материальные ценности, необходимые для производства продукции. На этапе производства выполняются основные цели и задачи хозяйственной деятельности предприятия, осуществляется выпуск продукции, оказываются услуги, выполняются работы. Реализация являет собой важный этап хозяйственной деятельности. Поскольку именно на этом этапе осуществляется реализация, продукции, работ и услуг, а также определяется финансовый результат от деятельности организации. Бухгалтерский баланс Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования, выраженным в денежной оценке на определенную дату.

Оборотные активы |

| Собственный капитал

Долговые обязательства |

| АКТИВ |

| ПАССИВ |

| = |

В активе бухгалтерского баланса информация о хозяйственных средствах предприятиях отражается в двух разделах:

1.Внеоборотные Активы;

2.Оборотные Активы.

«Внеоборотные активы» — охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

«Оборотные активы» — содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары.

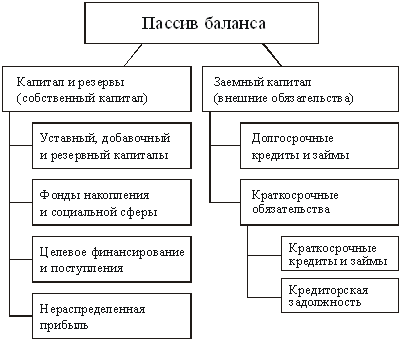

Пассив баланса состоит из трех разделов:

«Капитал и резервы» - отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года (непокрытый убыток прошлых лет и отчетного года).

«Долгосрочные обязательства» - предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

«Краткосрочные обязательства»- содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

Построение баланса исходит из базисной установки бухгалтерского учета об обязательном равновесии (эквивалентности) между источниками капитала и их размещением.

Такое равенство называют основным уравнением баланса. Данное равенство обусловлено тем, что обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам: в активе - по вещественному составу и их функциональной роли, в пассиве - по источникам образования этого имущества. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса.

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте: