|

|

Понятие и сущность фискального регулирования экономикиБюджетно-налоговая или фискальная политика государства – это сознательное манипулирование государственным бюджетом, направленное на стабилизацию экономического развития. В кейнсианской модели экономического равновесия стабилизирующая роль фискальной политики связана с ее воздействием на равновесный ВНП через изменение совокупных расходов, то есть совокупного спроса. К основным целям фискального регулирования экономики можно отнести: сглаживание колебаний экономического цикла; стабилизация темпов экономического роста; достижение высокого уровня занятости; снижение темпов инфляции. Фискальная политика государства реализуется с помощью государственных расходов и налогов. Под государственными расходами понимаются расходы правительства, региональных или местных органов власти по приобретению товаров и услуг и осуществлению трансфертных платежей. Закупки государства реализуются для собственного потребления и для регулирования рынка. Кроме того, государственные расходы играют значительную роль в социально-экономическом развитии общества и определяются механизмами социального страхования и обеспечения. Налоги являются вторым важнейшим инструментом фискальной политики. Налог – это изъятие в пользу государства заранее определенной и установленной в законодательном порядке части дохода самостоятельно хозяйствующего субъекта. Основные признаки налога: · обязательность денежного платежа, устанавливаемого императивно; · определенность субъектов и объектов обложения; · повсеместность охвата доходов; · гарантированность поступления государственных доходов; · беспрепятственность развития производства на новой структурно-технической основе. Функции, выполняемые налогами: · интегральные – фискальная, регулирующая, социальная; · дифференциальные – организация, мобилизация, аккумуляция, планирование, учет, контроль, анализ, стимулирование, координация, солидарность. Налогообложение – законодательно установленный способ регулирования доходов и источников пополнения государственных бюджетов различных уровней. Принципы построения налоговой системы, оставаясь ее основой, эволюционируют вместе с рыночным хозяйством, изменяя свое содержание и развивая социальные компоненты налогообложения. Объектами налогообложения являются: · доходы предприятий, учреждений и населения; · имущество недвижимое и движимое; · суммы сделок по дарению и передаче имущества в наследство, операциям с ценными бумагами и вывозу товаров за границу. В зависимости от субъекта налогообложения налоги делятся на уплачиваемые юридическими и физическими лицами. По механизму формирования различают налоги прямые и косвенные (рис.37). Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов, учитывают доходность плательщика. Косвенные налоги взимаются в сфере реализации или потребления товаров и услуг, т.е. в конечном итоге перекладываются на потребителей. Прямые налоги посредством повышения цен тоже могут перекладываться на потребителя.

Рис.37. Механизм формирования налогов Основу налоговых поступлений составляют налоговая база и налоговая ставка. Различают следующие виды налоговых ставок: · предельная – прирост выплачиваемых налогов, поделенный на прирост дохода; · средняя – общий налог, поделенный на величину налогооблагаемого дохода; · нулевая; · льготная. Классификация налогов по признаку соотношения между ставкой налога и доходом: · прогрессивный – средняя ставка повышается по мере возрастания дохода; · регрессивный – средняя ставка понижается по мере возрастания дохода; · пропорциональный – средняя ставка остается неизменной независимо от размеров дохода. Эффективность налоговой системы зависит от многих факторов, но в первую очередь – от соответствия ставки налога уровню рентабельности.

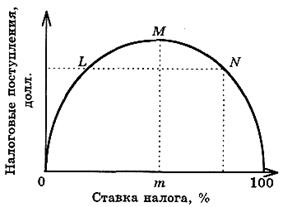

Рис.38. Кривая А.Лаффера Кривая А. Лаффера – график, показывающий функциональную связь между налоговыми ставками и объемом налоговых поступлений, выявляющий такую ставку, при которой налоговые поступления достигают максимума и создаются наиболее благоприятные условия для предпринимательства (рис. 38).

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|