|

|

Тема 1 Теоретические основы учета имущества организации.Стр 1 из 13Следующая ⇒ Тема 1 Теоретические основы учета имущества организации. Вопрос 1 Классификация имущества организации 1. Классификация имущества по составу, размещению и источникам формирования. 2. Понятие дебиторской и кредиторской задолженности. Вопрос 2 Бухгалтерские документы 1. Понятие бухгалтерского документа. 2. Определение первичного бухгалтерского документа. 3. Принципы и признаки группировки бухгалтерских документов. 4. Документооборот Вопрос 3 Унифицированные формы первичных бухгалтерских документов 1. Унифицированные формы первичных бухгалтерских документов. 2. Таксировка и контировка бухгалтерских документов. Вопрос 4 Учетные регистры 1. Понятие об учетных регистрах. 2. Виды учетных регистров. 3. Порядок составления учетных регистров. Вопрос 5 Рабочий план счетов бухгалтерского учета организации. 1. Необходимость разработки рабочего плана счетов бухгалтерского учета на основе типового. 2. Проблема оптимальной организации рабочего плана счетов

Тема 1 Теоретические основы учета имущества организации. Пример "Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения" (формы утверждены Постановлением Госкомстата РФ от 09.08.1999 N 66) Постановление Госкомстата РФ от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению". 5. Таксировка и контировка бухгалтерских документов. После тщательной и всесторонней проверки документов приступают к их бухгалтерской обработке, которая включает таксировку, группировку и составление проводок (контировок). Таксировка (расценка) определение денежной оценки хозяйственных операций, зафиксированных в документах – представляет собой умножение количества на цену за единицу в самом первичном документе. Например, лимитно-заборные карты на отпуск материалов в производство поступают в бухгалтерию с указанием только количества отпущенных материалов (кг, т, м и т.п.). В бухгалтерии определяют стоимость израсходованных материалов путем таксировки лимитных карт. Многие поступающие в бухгалтерию документы имеют только натуральные показатели. При таксировке в таких документах указывают цены и суммы.

Группировка включает составление группировочных ведомостей по данным сгруппированных первичных документов однородных по экономическому содержанию. Подсчитывают итоги подобранных по группам документов и эти итоги записывают в группировочные ведомости. Такие группировочные ведомости составляют по приходу и расходу материалов, по заработной плате, общепроизводственным и общехозяйственным расходам и т.д. В разрезе наименований и направлений в использовании ресурсов за определенный истекший период, как правило, за месяц. Составление бухгалтерских проводок (контировка) выражается в указании в первичных документах корреспонденции счетов по конкретной хозяйственной операции. После того, как на основании документов составлены проводки (контировки), т.е. установлены корреспондирующие счета, делают запись по этим счетам в соответствующие регистры. Для записи корреспонденции в документах отведено специальное место. Если имеет место сводный документ, то указанная запись производится в его конце. Вопрос 3 Учетные регистры 1. Понятие об учетных регистрах. 2. Виды учетных регистров. 3. Порядок составления учетных регистров. 1. Понятие об учетных регистрах. Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, составляются сводные учетные документы – учетные регистры, которые в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации на счетах бухгалтерского учета и в бухгалтерской отчетности. Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности организации, при контроле за состоянием средств для выявления результатов деятельности. Учетные регистры имеют доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов его работы. Ответственность за правильность отражения операций в регистрах несут лица, составившие и подписавшие их. Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

2. Виды учетных регистров.

Схема 15. Классификация учетных регистров. Классификация учетных регистров: 1). По внешнему виду: - книги; - карточки; - свободные листы; - машинные носители (магнитные ленты, диски, дискеты и др.) Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Работа по их ведению возлагается только на одного человека (кассовая книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано количество страниц за подписью руководителя предприятия и главного бухгалтера, т.о. исключается возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Пример: Главная книга – регистр синтетического учета, Книга остатков материалов на складах – регистр аналитического учета. Карточки – предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения. На их основе бухгалтерия создает картотеку основных средств, а материально-ответственные лица – картотеку материалов, запасных частей, готовой продукции. Свободные листы – учетные регистры большого формата и с большим количеством сведений по отношению к карточкам, которые предназначены для синтетического и аналитического учета и выполнения роли комбинированных регистров. К ним относятся: журналы-ордера, ведомости, табуляграммы и машинограммы. Это самый распространенный вид учетных регистров.

2). По характеру регистрации записей: - хронологические - последовательное отражение экономически разнородных хозяйственных операций, с целью обеспечения полноты учета всех хозяйственных операций в порядке их совершения по датам. (Книга покупок, книга продаж); - систематические - отражение экономически однородных хозяйственных операций на счетах бухгалтерского учета, с целью группировки и обобщения информации о состоянии и движении хозяйственных средств предприятия. (Главная книга); - комбинированные - сочетание хронологических и систематических записей.

3). По степени детализации информации: - синтетические – Главная книга, журналы-ордера; - аналитические – табуляграммы, карточки аналитического учета.

4). По форме: - двусторонние – операция отражается по дебету и по кредиту соответствующих счетов; - односторонние – операция отражается либо по дебету счета, либо по кредиту; - линейные – запись хозяйственной операции по дебету и кредиту счета отражается по одной строке; - шахматные – принцип построения учетного регистра, при котором сумма по хозяйственной операции, записанная один раз будет отражена по дебету и кредиту соответствующих счетов. Это достигается путем построения учетных регистров по шахматному принципу. Используется при журнально-ордерной форме учета.

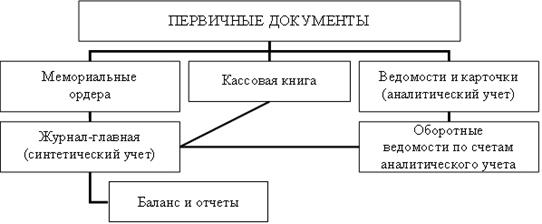

3. Порядок составления учетных регистров. Форма бухгалтерского учета – это сочетание определенных учетных регистров, их взаимосвязь, последовательность и способы совершения учетных записей. Она выбирается организацией самостоятельно, исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться. В организациях применяют следующие формы бухгалтерского учета: · мемориально-ордерная (с использованием мемориальных ордеров и регистров аналитического учета); · журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета и главной книги); · журнал-главная; · упрощенная форма для малых предприятий; · автоматизированная (компьютеризированное ведение бухгалтерского учета). Основными формами бухгалтерского учета, получившими наиболее широкое распространение в практике учета, до недавнего времени были: мемориально-ордерная и журнально-ордерная формы учета. Однако, с конца 90-х годов прошлого столетия в связи с активной компьютеризацией страны, получила широкое распространение автоматизированная форма ведения бухгалтерского учета. Сегодня редко можно встретить ведение бухгалтерского учета вручную. Бухгалтера обычно используют одну из специализированных компьютерных бухгалтерских программ (1С: бухгалтерия, Инфо-бухгалтер, Парус, Бест, Инотек и др.) для ведения бухгалтерского, налогового учета и составления отчетности. 1. При мемориально-ордерной форме (Схема 16) синтетический учет ведется в книгах, а в целях аналитического учета используются карточки, которые легко группировать. Бухгалтерские записи при этой форме бухгалтерского учета оформляются составлением мемориальных ордеров, которые выписываются на каждую отдельную операцию или группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. Например, накладные на отпуск материалов не отражают в учете отдельной записью, – их записывают в одну накопительную ведомость. Итог ведомости является суммой для одной бухгалтерской записи, поэтому выписывается только один мемориальный ордер (Схема 17), к которому прилагаются документы, на основании которых сделаны записи.

Схема 16. Схема мемориально-ордерной формы учета.

Все мемориальные ордера по мере их оформления записываются в регистрационный журнал (Схема 18), где им присваиваются текущие порядковые номера. Итоговая сумма записей в этом журнале должна соответствовать месячным оборотам по синтетическим счетам. Затем, на основании тех же мемориальных ордеров, производятся записи в Главной книге.

Мемориальный ордер № _______ первичные документы по бухгалтерскому учету за «___» ___________200___г. по счету № ________________ количество документов _____________________

Схема 17. Мемориальный ордер.

Регистрационный журнал за ____________________ 200 ___ г.

Схема 18. Регистрационный журнал.

Главная книга – регистр синтетического учета. В ней по каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, т.е. в корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту. Главная книга открывается на год, а каждому месяцу отводится одна строка. Главную книгу по этой форме называют контрольно-шахматной ведомостью. На счетах главной книги учитываются только текущие обороты за период. Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (Схема 19): Главная книга Счет ______________

Схема 19. Главная книга.

На основании итогов Главной книги составляют оборотную ведомость обычной или шахматной формы. Данные Главной книги и оборотной ведомости используют для составления бухгалтерского баланса и других форм отчетности. Аналитический учет при этой форме бухгалтерского учета ведется в книгах, карточках или на свободных листах на основании тех же документов, которые прилагаются к мемориальным ордерам. В конце месяца составляются оборотные ведомости по группе аналитических счетов, объединяемых соответствующим синтетическим счетом, используя эти ведомости для сверки итогов оборотов и сальдо аналитических счетов с синтетическим счетом. 2. Форма бухгалтерского учета «журнал-главная» является разновидностью мемориально-ордерной формы счетоводства и используется на небольших организациях с простым процессом производства (работ, услуг), имеющих имущество. В основе формы учета «журнал-главная» лежат мемориальные ордера, которые ежемесячно в хронологическом порядке записываются в регистре синтетического учета, который принято называть «журнал-главная». В эту книгу первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи: сумма оборота за месяц по дебету всех счетов должна быть равна сумме оборотов за месяц по кредиту всех счетов (Схема 21).

Схема 21. Схема формы бухгалтерского учета «Журнал-главная».

По данным остатков на счетах составляется заключительный баланс. Все хозяйственные операции, отраженные в первичных документах, приложенных к мемориальным ордерам, разносят в карточки аналитического учета установленной формы, открываемые в развитие каждого синтетического счета. Все карточки регистрируются бухгалтерией в специальном реестре. Вариантом этой формы учета является рекомендованная Министерством финансов для малых предприятий упрощенная форма бухгалтерского учета, в которой «журнал-главная» носит название книги хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной платы.

3. Основным принципом регистрации первичных документов при Журнально-ордерной форме учета является принцип их накапливания. Учетная регистрация заключается в том, что однородные операции записываются в хронологическом порядке в специальных накопительных ведомостях, которые в силу этого и названы Журналами.

Схема 22. Схема журнально-ордерной формы учета.

Запись производится непосредственно из первичного документа, а при наличии большого количества однородных документов – из вспомогательной ведомости (по ее итогам), где эти документы предварительно группируются. Итоги Журналов являются месячными оборотами соответствующих синтетических счетов, сгруппированными по взаимосвязанным корреспондирующим счетам, и являются основанием для бухгалтерских записей оборотов данного счета в Главной книге. Таким образом, Журналы одновременно служат и ордерами, оформляющими бухгалтерские записи за месяц (отсюда название этих накопительных регистров – Журналы-ордера). Записи в Журнале-ордере (Схема 23) ведутся по кредиту того счета (или тех счетов), для которого он открыт, при этом указываются корреспондирующие счета по дебету. Дебетовые обороты по данному счету отражаются в тех Журналах-ордерах, в которых будут записаны данные другого счета, корреспондирующего с дебетом данного счета. Такой принцип записи называется шахматным. Он позволяет использовать метод двойной записи в один прием (однократно) по дебету и кредиту корреспондирующих счетов. При этом все кредитовые обороты по каждому синтетическому счету собираются в одном Журнале-ордере. Журнал-ордер № 1 по кредиту счета 50 «Касса» в дебет счетов

Схема 23. Журнал-ордер по счету 50 «Касса».

В конце месяца итоги Журналов-ордеров переносятся в Главную книгу (Схема 24), где по каждому синтетическому счету отражаются развернутые итоги оборотов по дебету, общий итог оборота по кредиту и сальдо (на начало и на конец текущего месяца). Главная книга Счет ____________________

Схема 24. Главная книга для журнально-ордерной формы учета.

Обороты по дебету счетов отражаются в различных Журналах-ордерах, поэтому итоговая сумма оборота по дебету каждого счета определяется только после того, как будут занесены в Главную книгу записи из всех Журналов-ордеров.

4. Упрощенная форма бухгалтерского учета может вестись по простой форме бухгалтерского учета (без использования регистров учета имущества малого предприятия) и форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.. Упрощенная форма бухгалтерского учета без использования регистров учета имущества рекомендована для небольших предприятий непроизводственной сферы, а также предприятий, не имеющих собственных основных фондов и процесса производства, который обычно связан с разнообразными материальными затратами (Схема 25). Обычными хозяйственными операциями являются следующие операции: начисление и выплата заработной платы, платежи в бюджет и внебюджетные фонды, хозяйственные расходы, расчеты по договорам за оказанные и предоставленные услуги.

Схема 25. Схема журнально-ордерной схемы учета для малых предприятий

5. Развитие вычислительной техники привело к возникновению после 1960 года автоматизированной формы бухгалтерского учета (Схема 29). Автоматизация бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности.

Схема 29. Схема автоматизированной формы бухгалтерского учета.

Информация справочного характера вводится в персональный компьютер (ПК) в начале работы. Текущая учетная информация – с первичных документов либо со специальных регистраторов учетных данных производится со специальных программ, в соответствии с которыми полученная учетная информация может храниться, поступать в обработку, выдаваться на экран или печать по запросу. В настоящее время на рынке программных средств по бухгалтерскому учету имеется достаточно большое количество пакетов прикладных программ («1С:Бухгалтерия», «Инфобухгалтер», «Турбо-бухгалтер», «БЭСТ», «Галактика», «Парус» и др.). В условиях комплексной автоматизации бухгалтерского учета данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители – выходные формы документов (мемориальные ордера, карточки, ведомости, главная книга, отчет и т.п.). Учетным регистром, получаемым с ПК, может быть любой документ, содержащий систематическую и хронологическую запись. При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным законодательством для регистров бухгалтерского учета. Вопрос 4 Рабочий план счетов бухгалтерского учета организации. 1. Необходимость разработки рабочего плана счетов бухгалтерского учета на основе типового. 2. Проблема оптимальной организации рабочего плана счетов 1. Необходимость разработки рабочего плана счетов бухгалтерского учета на основе типового.

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Обычно он приводится в одном из приложений к приказу об утверждении учетной политики. Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Ведь в соответствии с п. 4 ПБУ 1/2008 "Учетная политика организации" каждая организация при утверждении учетной политики должна утвердить в том числе и рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Формировать рабочий план счетов должны также казенные, бюджетные и автономные учреждения. Ведь, согласно п. 6 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) субъекты учета формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им полномочий. Разработка рабочего плана счетов - это весьма ответственный и непростой момент. Пожалуй, именно он является наиболее важной составляющей системы бухгалтерского учета организации. Ведь в основу рабочего плана счетов ложится классификация объектов бухгалтерского учета, а она, в свою очередь, определяет возможности дальнейшей детализации информации бухгалтерского учета и, соответственно, возможности или невозможности быстрого получения различными пользователями этой информации тех или иных данных, необходимых им для принятия соответствующих управленческих решений. Содержание рабочего плана счетов в конечном счете определяется целым рядом факторов, в том числе: - отраслевыми особенностями; - масштабами и видами деятельности; - организационно-правовой формой и структурой организации; - необходимостью ведения раздельного учета; - требованиями к формированию бухгалтерской отчетности (особенно в части детализации и раскрытия информации); - необходимостью "интегрировать" в бухгалтерский (финансовый) учет решение отдельных задач налогового и управленческого учета (в том числе взаимоувязки показателей бухгалтерского и налогового учета) и т.д.

ИСХОДНЫЙ ДОКУМЕНТ - "ОФИЦИАЛЬНЫЙ" ПЛАН СЧЕТОВ Упомянутым выше Приказом Минфина России N 94н утвержден План счетов бухгалтерского учета, который служит основой для разработки рабочих планов счетов во всех организациях, кроме кредитных и государственных (муниципальных) учреждений. Он представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. А Инструкция по применению Плана счетов устанавливает единые подходы к его применению организациями и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. При этом нужно иметь в виду, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, а также методическими указаниями по вопросам бухгалтерского учета. То есть сами по себе План счетов и Инструкция по его применению не устанавливают каких-то самостоятельных требований к организации учета различных объектов. Однако на их основе каждая организация должна разработать и утвердить свой рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. В Плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Изменять синтетические счета при формировании рабочего плана счетов нельзя. А использовать свободные номера счетов для того, чтобы ввести в рабочий план счетов дополнительные синтетические счета для учета специфических операций, то есть в случаях, когда имеющихся счетов недостаточно для достоверного и адекватного отражения тех или иных операций в учете, можно только по согласованию с Минфином России. А вот субсчета, предусмотренные "официальным" Планом счетов, используются каждой организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Иными словами, можно уточнять содержание субсчетов, исключать и объединять их, а также вводить дополнительные субсчета (Письмо Минфина России от 18.01.2006 N 07-05-06/07). Порядок ведения аналитического учета устанавливается организацией исходя из Инструкции по применению Плана счетов, норм ПБУ и других нормативных актов, а также Методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.). Также в Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. Однако они не претендуют на полноту и неприкосновенность. И значит, в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией.

КОДИРОВКА СЧЕТОВ Рабочий план счетов, как и типовой План счетов, строится по иерархическому принципу - в развитие синтетических счетов открываются субсчета и далее аналитические счета до той "глубины", которая необходима для целей управления, контроля, формирования не только публичной бухгалтерской (финансовой), но и внутренней отчетности. В рабочем плане счетов организации может быть использовано столько счетов, субсчетов и аналитических счетов, сколько необходимо для отражения хозяйственной деятельности. Общая структура кода каждого счета может быть построена на принципах позиционной системы кодирования: - первые два знака отведены для обозначения номера синтетического счета в соответствии с типовым Планом счетов; - третий знак - для кодирования субсчета; - последующие знаки - для группировки и кодирования аналитических счетов.

ОПРЕДЕЛЕНИЕ ПЕРЕЧНЯ СИНТЕТИЧЕСКИХ СЧЕТОВ Безусловно, включать в рабочий план счетов следует только те синтетические счета, которые необходимы для отражения хозяйственных операций, совершаемых организацией. Например, если организация является субъектом малого предпринимательства и в учетной политике закреплено решение не применять ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. Приказом Минфина России от 19.11.2002 N 114н), в рабочий план счетов не нужно включать счета 09 "Отложенные налоговые активы" и 77 "Отложенные налоговые обязательства". Или, скажем, если организация не имеет и не собирается приобретать или создавать нематериальные активы (например, приобретать исключительные права на компьютерные программы), она может не предусматривать в рабочем плане счетов такие синтетические счета, как 04 "Нематериальные активы" и 05 "Амортизация нематериальных активов". А торговым организациям и предприятиям общественного питания, не занимающимся, помимо торговой деятельности или деятельности в сфере общепита, другими видами деятельности, связанными с производством и реализацией продукции (выполнением работ, оказанием услуг), совершенно не нужны 20-е счета, ведь все расходы они собирают на счете 44 "Расходы на продажу". Обратите особое внимание на то, что в рабочий план счетов должны быть включены все счета, которые организация намеревается использовать для отражения хозяйственных операций. То есть тут не действует общее правило, применяемое при формировании учетной политики, в соответствии с которым в текст учетной политики не нужно включать положения, обязательные для всех организаций, а следует прописывать лишь те вопросы, в отношении которых есть выбор или существует неопределенность. Например, все организации используют счета 50 "Касса", 90 "Продажи" и целый ряд других счетов. Однако наличие этих счетов и комментариев к ним в Приказе N 94н не освобождает организацию от необходимости упомянуть и эти счета тоже в своем рабочем плане счетов. То же самое касается и субсчетов, даже если организация решила использовать именно те субсчета (с теми номерами и названиями), которые рекомендованы Приказом N 94н. Малые предприятия могут вести бухгалтерский учет по упрощенной форме, сокращая количество синтетических счетов за счет их объединения. Рекомендации о том, как именно это сделать, были даны специалистами Минфина России в Информационном письме от 11.06.2009 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства".

ПОСТРОЕНИЕ АНАЛИТИКИ Как мы уже отмечали, в отличие от синтетических счетов, "модифицировать" которые нельзя, равно как и добавлять новые синтетические счета, не предусмотренные Приказом N 94н, без согласования с Минфином России, субсчета, приведенные в данном Приказе, фактически являются рекомендательными, и организации имеют полное право их разукрупнять, объединять, менять нумерацию и производить иные манипуляции. Иными словами, построение аналитики по каждому синтетическому счету, включая структуру и кодировку субсчетов (аналитических счетов первого порядка), - это личное дело каждой организации, и определяется оно прежде всего спецификой ее деятельности. Кроме того, необходимо, чтобы рабочий план счетов полностью соответствовал методологическому разделу учетной политики. Например, если организация приняла решение вести учет готовой продукции по нормативной себестоимости, в рабочем плане счетов следует предусмотреть использование не только счетов 43 "Готовая продукция" и 20 "Основное производство", но и счета 40 "Выпуск продукции (работ, услуг)". А если строительная организация в соответствии с ПБУ 2/2008 "Учет договоров строительного подряда" (утв. Приказом Минфина России от 24.10.2008 N 116н) признает выручку до полного завершения работ по договору и предъявления соответствующих сумм к оплате заказчику, в рабочий план счетов нужно включить счет 46 "Выполненные этапы по незавершенным работам". Безусловно, при проектировании структуры рабочего плана счетов необходимо руководствоваться в том числе и указаниями, которые даны в Инструкции по применению Плана счетов. Например, вести аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" необходимо в конечном счете по каждому предъявленному счету (а для расчетов в порядке плановых платежей - по каждому поставщику и подрядчику). При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: - поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; - поставщикам по не оплаченным в срок расчетным документам; - поставщикам по неотфактурованным поставкам; - авансам выданным; - поставщикам по выданным векселям, срок оплаты которых не наступил; - поставщикам по просроченным оплатой векселям; - поставщикам по полученному коммерческому кредиту - и так далее. Схожие требования к организации аналитического учета предусмотрены и в отношении счета 62 "Расчеты с покупателями и заказчиками". Все это, безусловно, нужно учесть при формировании рабочего плана счетов. Как минимум нужно "разделить" активную и пассивную части таких счетов, предназначенных для учета расчетов, чтобы "развести" субсчета, на которых формируется дебиторская задолженность, и субсчета, по которым образуется кредиторская задолженность. Иными словами, нужно предусмотреть как минимум два разных субсчета для учета расчетов по авансам (то есть по выданным авансам по счету 60, который будет активным, и по авансам полученным по счету 62, который будет пассивным) и для учета расчетов по исполненным договорам (пассивный к счету 60 и активный к счету 62). Такой подход обеспечит формирование "развернутого" сальдо, которое подлежит раздельному отражению в бухгалтерском балансе: дебиторская задолженность в активе, а кредиторская задолженность - в пассиве. Еще один пример. Построение аналитического счета по счету 58 "Финансовые вложения" должно обеспечивать возможность получения данных о краткосрочных и долгосрочных активах (Письма Минфина России от 25.03.2009 N N 07-02-12/06 и 07-02-12/07). Обратите особое внимание на следующий момент. Перечень аналитических счетов к каждому синтетическому счету (субсчету) должен быть исчерпывающим, чтобы общая сумма остатков и оборотов по всем аналитическим счетам, открытым в развитие субсчета, или по всем субсчетам, детализирующим информацию по синтетическому счету, были равны соответствующим остаткам и оборотам по этому субсчету или синтетическому счету. Это диктует здравый смысл, и это же правило вытекает из требования непротиворечивости (п. 6 ПБУ 1/200   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|