|

|

Вопрос 2 Бухгалтерские документы1. Понятие первичного бухгалтерского документа. 2. Классификация бухгалтерских документов (Принципы и признаки группировки). 3. Организация документооборота. 4. Унифицированные формы первичных бухгалтерских документов. 5. Таксировка и контировка бухгалтерских документов.

1. Понятие первичного бухгалтерского документа. Каждая операция, независимо от объема и содержания, в момент ее совершения оформляется документом и является первым этапом учета. Документация – способ бухгалтерского учета, с помощью которого осуществляется сплошное и непрерывное отражение хозяйственных операций для текущего учета и составления отчетности. Значение документации: - предварительный, текущий и последующий контроль за деятельностью МОЛ - контроль за движением имущества - контроль за состоянием расчетно-платежной дисциплины

Документ (от лат. documentum - поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на его совершение. Первичный документ - это бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов. Первичный документ подтверждает юридическую силу произведенной хозяйственной операции и устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции. Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документ при проведении документальных ревизий, аудиторских проверок финансово-хозяйственной деятельности организации. Документы используют, анализируя результаты работы организации. Именно документ является основой информационной системы организации, которая используется в управлении. Первичные учетные документы принимаются к учету только, если они составляются по форме, в нем содержатся все сведения о хозяйственной операции (т.е. обеспечивается его доказательная сила), имеются следующие обязательные реквизиты: Обязательные реквизиты: 1. наименование документа; 2. дата составления документа; 3. наименование экономического субъекта, составившего документ; 4. содержание факта хозяйственной жизни; 5. величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6. наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; 7. подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Все документы должны: - составляться своевременно – в момент совершения хозяйственной операции; - содержать достоверные данные; - не допускаются помарки и исправления. Способы упрощения первичного учета: 1. Унификация документов (типовая форма); 2. Стандартизация документов (одинаковые размеры бланков однотипных документов); 3. Автоматизация первичного учета. Первичные документы (накладные, счета-фактуры, платежные поручения, договоры, акты сдачи-приемки, гарантийные письма и т.д.), поступающие в бухгалтерию, подлежат обязательной проверке. Проверка первичных документов осуществляется следующими способами: 1. По форме – полнота и правильность оформления документа, заполнение реквизитов; 2. Арифметически – подсчет сумм; 3. По содержанию – законность документированных операций, логическая увязка отдельных показателей. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: - зачеркиваются одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное; - надписывается над зачеркнутым исправленный текст или сумма; - на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ, либо подтверждается подписью лица, производившего исправление, а также проставляется дата исправления

2. Принципы и признаки группировки бухгалтерских документов. Классификация документов. 1). По назначению: - распорядительные – распоряжение, указание на проведение хоз.операции (приказ на отпуск материалов, доверенность) - оправдательные – составляются в момент совершения операции, отражая ее исполнение (накладные, акты и т.д.) - документы бухгалтерского оформления – заполняются в учетных целях для обеспечения и ускорения работы (справки, расчеты и т.п.) - комбинированные – сочетают в себе разрешительный и оправдательный характер (авансовый отчет, РКО) 2). По содержанию хоз.операций: - материальные – отражают движение ТМЦ, - расчетные – по оформлению расчетных взаимоотношений с партнерами по возникшим обстоятельствам - денежные – по оформлению операций с наличными и безналичными денежными средствами 3). По степени обобщения учетной информации: - первичные – составляют в момент совершения хозяйственной операции - сводные – для обобщения учетной информации из первичных документов 4). По способу охвата операций: - разовые – для отражения одной или нескольких однородных хоз.операций, совершаемых одновременно - накопительные – для регистрации и накапливания однородных хоз.операций, совершаемых в разное время 5). По месту составления: - внутренние документы – составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т.д. - внешние документы – заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарно-транспортные накладные и др.

3. Организация документооборота Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операций по счетам бухгалтерского учета.

При составлении графика должны быть соблюдены следующие требования: · первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты; · при приеме документов должна проверяться правильность арифметических вычислений; · документы должны оформляться в соответствии с требованиями законодательных и нормативных актов (например, в накладных на получение товаров должна быть выделена сумма НДС для возможности принятия к возмещению); · все исправления в документах должны быть заверены подписями лиц, ответственных за их составление с указанием даты исправления; · по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная или акт о выполнении, счет-фактура, платежное поручение). Основными этапами документооборота являются: · составление и оформление документов; · прием документов бухгалтерией; · обработка и использование документов; · передача документов в архив.

Порядок документооборота и предоставления документов зависят от характера и особенностей хозяйственных фактов и их учетного оформления, а также структуры организации и бухгалтерии.

Схема 14. Простая схема документооборота. Главному бухгалтеру необходимо оптимизировать документооборот. При этом устанавливается: · перечень первичных документов, применяемых на предприятии; · кто их работников предприятия имеет право пописывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию (устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании хозяйственных операций на счетах бухгалтерского учета); · рабочая схема действующих отделов организации; · порядок движения каждого документа между отделами организации и крайний срок представления документов конечному потребителю информации (например, бухгалтерии); · график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и составление бухгалтерской отчетности. График документооборота позволяет улучшить контроль со стороны бухгалтерии за всей работой организации, т.е. повышает эффективность всей учетной работы организации. При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота: кратчайший путь движения документов, указание конкретных исполнителей, минимальные сроки прохождения по инстанциям. Рациональная организация документооборота усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета, необходимую при управлении предприятием. Хранение документов. Организация обязана хранить всю бухгалтерскую документацию не менее пяти лет. Для отдельных категорий первичных учетных документов (например, для документов, подтверждающих размер заработной платы работников) действующим законодательством предусмотрены более длительные сроки хранения. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после отчетного года, в котором они использовались для составления бухгалтерской отчетности в последний раз. Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

4. Унифицированные формы первичных бухгалтерских документов. Унифицированные формы первичных учетных документов - это установленные органами власти формы первичных учетных документов, которые применяются при оформлении хозяйственных операций и их отражении в бухгалтерском учете. Унифицированные формы первичных учетных документов утверждены и опубликованы в так называемых альбомах унифицированных форм первичной учетной документации. В унифицированные формы организация при необходимости может вносить дополнительные реквизиты, не изменяя при этом уже существующие, кроме того, должны быть соблюдены требования стандартов к структуре документов и их оформлению. Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим распорядительным документом организации и закреплены в Учетной политике. До 1 января 2013 года применение унифицированных форм было обязательным. Применение иных форм первичных документов считалось нарушением. С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)" (информация Минфина России N ПЗ-10/2012). Таким образом, большинство первичных документов могут оформляться по собственным разработанным формам. Исключение - унифицированные формы первичной учетной документации, установленные уполномоченными органами в соответствии и на основании других федеральных законов. По унифицированным формам составляются, к примеру, кассовые документы (приходный кассовый ордер, расходный кассовый ордер и т.п.), транспортная наладная, железнодорожные накладные и квитанции (Приказы МПС РФ от 18.06.2003 № 30, 32, 39). На практике, многие организации продолжают использовать унифицированные формы первичных учетных документов, с небольшими корректировками и в тех случаях, когда их применение необязательно. Пример "Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения" (формы утверждены Постановлением Госкомстата РФ от 09.08.1999 N 66) Постановление Госкомстата РФ от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению". 5. Таксировка и контировка бухгалтерских документов. После тщательной и всесторонней проверки документов приступают к их бухгалтерской обработке, которая включает таксировку, группировку и составление проводок (контировок). Таксировка (расценка) определение денежной оценки хозяйственных операций, зафиксированных в документах – представляет собой умножение количества на цену за единицу в самом первичном документе. Например, лимитно-заборные карты на отпуск материалов в производство поступают в бухгалтерию с указанием только количества отпущенных материалов (кг, т, м и т.п.). В бухгалтерии определяют стоимость израсходованных материалов путем таксировки лимитных карт. Многие поступающие в бухгалтерию документы имеют только натуральные показатели. При таксировке в таких документах указывают цены и суммы.

Группировка включает составление группировочных ведомостей по данным сгруппированных первичных документов однородных по экономическому содержанию. Подсчитывают итоги подобранных по группам документов и эти итоги записывают в группировочные ведомости. Такие группировочные ведомости составляют по приходу и расходу материалов, по заработной плате, общепроизводственным и общехозяйственным расходам и т.д. В разрезе наименований и направлений в использовании ресурсов за определенный истекший период, как правило, за месяц. Составление бухгалтерских проводок (контировка) выражается в указании в первичных документах корреспонденции счетов по конкретной хозяйственной операции. После того, как на основании документов составлены проводки (контировки), т.е. установлены корреспондирующие счета, делают запись по этим счетам в соответствующие регистры. Для записи корреспонденции в документах отведено специальное место. Если имеет место сводный документ, то указанная запись производится в его конце. Вопрос 3 Учетные регистры 1. Понятие об учетных регистрах. 2. Виды учетных регистров. 3. Порядок составления учетных регистров. 1. Понятие об учетных регистрах. Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, составляются сводные учетные документы – учетные регистры, которые в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации на счетах бухгалтерского учета и в бухгалтерской отчетности. Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности организации, при контроле за состоянием средств для выявления результатов деятельности. Учетные регистры имеют доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов его работы. Ответственность за правильность отражения операций в регистрах несут лица, составившие и подписавшие их. Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

2. Виды учетных регистров.

Схема 15. Классификация учетных регистров. Классификация учетных регистров: 1). По внешнему виду: - книги; - карточки; - свободные листы; - машинные носители (магнитные ленты, диски, дискеты и др.) Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Работа по их ведению возлагается только на одного человека (кассовая книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано количество страниц за подписью руководителя предприятия и главного бухгалтера, т.о. исключается возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Пример: Главная книга – регистр синтетического учета, Книга остатков материалов на складах – регистр аналитического учета. Карточки – предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения. На их основе бухгалтерия создает картотеку основных средств, а материально-ответственные лица – картотеку материалов, запасных частей, готовой продукции. Свободные листы – учетные регистры большого формата и с большим количеством сведений по отношению к карточкам, которые предназначены для синтетического и аналитического учета и выполнения роли комбинированных регистров. К ним относятся: журналы-ордера, ведомости, табуляграммы и машинограммы. Это самый распространенный вид учетных регистров.

2). По характеру регистрации записей: - хронологические - последовательное отражение экономически разнородных хозяйственных операций, с целью обеспечения полноты учета всех хозяйственных операций в порядке их совершения по датам. (Книга покупок, книга продаж); - систематические - отражение экономически однородных хозяйственных операций на счетах бухгалтерского учета, с целью группировки и обобщения информации о состоянии и движении хозяйственных средств предприятия. (Главная книга); - комбинированные - сочетание хронологических и систематических записей.

3). По степени детализации информации: - синтетические – Главная книга, журналы-ордера; - аналитические – табуляграммы, карточки аналитического учета.

4). По форме: - двусторонние – операция отражается по дебету и по кредиту соответствующих счетов; - односторонние – операция отражается либо по дебету счета, либо по кредиту; - линейные – запись хозяйственной операции по дебету и кредиту счета отражается по одной строке; - шахматные – принцип построения учетного регистра, при котором сумма по хозяйственной операции, записанная один раз будет отражена по дебету и кредиту соответствующих счетов. Это достигается путем построения учетных регистров по шахматному принципу. Используется при журнально-ордерной форме учета.

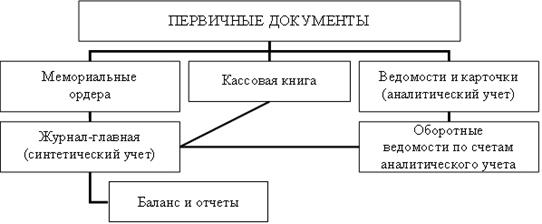

3. Порядок составления учетных регистров. Форма бухгалтерского учета – это сочетание определенных учетных регистров, их взаимосвязь, последовательность и способы совершения учетных записей. Она выбирается организацией самостоятельно, исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться. В организациях применяют следующие формы бухгалтерского учета: · мемориально-ордерная (с использованием мемориальных ордеров и регистров аналитического учета); · журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета и главной книги); · журнал-главная; · упрощенная форма для малых предприятий; · автоматизированная (компьютеризированное ведение бухгалтерского учета). Основными формами бухгалтерского учета, получившими наиболее широкое распространение в практике учета, до недавнего времени были: мемориально-ордерная и журнально-ордерная формы учета. Однако, с конца 90-х годов прошлого столетия в связи с активной компьютеризацией страны, получила широкое распространение автоматизированная форма ведения бухгалтерского учета. Сегодня редко можно встретить ведение бухгалтерского учета вручную. Бухгалтера обычно используют одну из специализированных компьютерных бухгалтерских программ (1С: бухгалтерия, Инфо-бухгалтер, Парус, Бест, Инотек и др.) для ведения бухгалтерского, налогового учета и составления отчетности. 1. При мемориально-ордерной форме (Схема 16) синтетический учет ведется в книгах, а в целях аналитического учета используются карточки, которые легко группировать. Бухгалтерские записи при этой форме бухгалтерского учета оформляются составлением мемориальных ордеров, которые выписываются на каждую отдельную операцию или группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. Например, накладные на отпуск материалов не отражают в учете отдельной записью, – их записывают в одну накопительную ведомость. Итог ведомости является суммой для одной бухгалтерской записи, поэтому выписывается только один мемориальный ордер (Схема 17), к которому прилагаются документы, на основании которых сделаны записи.

Схема 16. Схема мемориально-ордерной формы учета.

Все мемориальные ордера по мере их оформления записываются в регистрационный журнал (Схема 18), где им присваиваются текущие порядковые номера. Итоговая сумма записей в этом журнале должна соответствовать месячным оборотам по синтетическим счетам. Затем, на основании тех же мемориальных ордеров, производятся записи в Главной книге.

Мемориальный ордер № _______ первичные документы по бухгалтерскому учету за «___» ___________200___г. по счету № ________________ количество документов _____________________

Схема 17. Мемориальный ордер.

Регистрационный журнал за ____________________ 200 ___ г.

Схема 18. Регистрационный журнал.

Главная книга – регистр синтетического учета. В ней по каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, т.е. в корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту. Главная книга открывается на год, а каждому месяцу отводится одна строка. Главную книгу по этой форме называют контрольно-шахматной ведомостью. На счетах главной книги учитываются только текущие обороты за период. Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (Схема 19): Главная книга Счет ______________

Схема 19. Главная книга.

На основании итогов Главной книги составляют оборотную ведомость обычной или шахматной формы. Данные Главной книги и оборотной ведомости используют для составления бухгалтерского баланса и других форм отчетности. Аналитический учет при этой форме бухгалтерского учета ведется в книгах, карточках или на свободных листах на основании тех же документов, которые прилагаются к мемориальным ордерам. В конце месяца составляются оборотные ведомости по группе аналитических счетов, объединяемых соответствующим синтетическим счетом, используя эти ведомости для сверки итогов оборотов и сальдо аналитических счетов с синтетическим счетом. 2. Форма бухгалтерского учета «журнал-главная» является разновидностью мемориально-ордерной формы счетоводства и используется на небольших организациях с простым процессом производства (работ, услуг), имеющих имущество. В основе формы учета «журнал-главная» лежат мемориальные ордера, которые ежемесячно в хронологическом порядке записываются в регистре синтетического учета, который принято называть «журнал-главная». В эту книгу первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи: сумма оборота за месяц по дебету всех счетов должна быть равна сумме оборотов за месяц по кредиту всех счетов (Схема 21).

Схема 21. Схема формы бухгалтерского учета «Журнал-главная».

По данным остатков на счетах составляется заключительный баланс. Все хозяйственные операции, отраженные в первичных документах, приложенных к мемориальным ордерам, разносят в карточки аналитического учета установленной формы, открываемые в развитие каждого синтетического счета. Все карточки регистрируются бухгалтерией в специальном реестре. Вариантом этой формы учета является рекомендованная Министерством финансов для малых предприятий упрощенная форма бухгалтерского учета, в которой «журнал-главная» носит название книги хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной платы.

3. Основным принципом регистрации первичных документов при Журнально-ордерной форме учета является принцип их накапливания. Учетная регистрация заключается в том, что однородные операции записываются в хронологическом порядке в специальных накопительных ведомостях, которые в силу этого и названы Журналами.

Схема 22. Схема журнально-ордерной формы учета.

Запись производится непосредственно из первичного документа, а при наличии большого количества однородных документов – из вспомогательной ведомости (по ее итогам), где эти документы предварительно группируются. Итоги Журналов являются месячными оборотами соответствующих синтетических счетов, сгруппированными по взаимосвязанным корреспондирующим счетам, и являются основанием для бухгалтерских записей оборотов данного счета в Главной книге. Таким образом, Журналы одновременно служат и ордерами, оформляющими бухгалтерские записи за месяц (отсюда название этих накопительных регистров – Журналы-ордера). Записи в Журнале-ордере (Схема 23) ведутся по кредиту того счета (или тех счетов), для которого он открыт, при этом указываются корреспондирующие счета по дебету. Дебетовые обороты по данному счету отражаются в тех Журналах-ордерах, в которых будут записаны данные другого счета, корреспондирующего с дебетом данного счета. Такой принцип записи называется шахматным. Он позволяет использовать метод двойной записи в один прием (однократно) по дебету и кредиту корреспондирующих счетов. При этом все кредитовые обороты по каждому синтетическому счету собираются в одном Журнале-ордере. Журнал-ордер № 1 по кредиту счета 50 «Касса» в дебет счетов

Схема 23. Журнал-ордер по счету 50 «Касса».

В конце месяца итоги Журналов-ордеров переносятся в Главную книгу (Схема 24), где по каждому синтетическому счету отражаются развернутые итоги оборотов по дебету, общий итог оборота по кредиту и сальдо (на начало и на конец текущего месяца). Главная книга Счет ____________________

Схема 24. Главная книга для журнально-ордерной формы учета.

Обороты по дебету счетов отражаются в различных Журналах-ордерах, поэтому итоговая сумма оборота по дебету каждого счета определяется только после того, как будут занесены в Главную книгу записи из всех Журналов-ордеров.

4. Упрощенная форма бухгалтерского учета может вестись по простой форме бухгалтерского учета (без использования регистров учета имущества малого предприятия) и форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.. Упрощенная форма бухгалтерского учета без использования регистров учета имущества рекомендована для небольших предприятий непроизводственной сферы, а также предприятий, не имеющих собственных основных фондов и процесса производства, который обычно связан с разнообразными материальными затратами (Схема 25). Обычными хозяйственными операциями являются следующие операции: начисление и выплата заработной платы, платежи в бюджет и внебюджетные фонды, хозяйственные расходы, расчеты по договорам за оказанные и предоставленные услуги.

Схема 25. Схема журнально-ордерной схемы учета для малых предприятий

5. Развитие вычислительной техники привело к возникновению после 1960 года автоматизированной формы бухгалтерского учета (Схема 29). Автоматизация бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности.

Схема 29. Схема автоматизированной формы бухгалтерского учета.

Информация справочного характера вводится в персональный компьютер (ПК) в начале работы. Текущая учетная информация – с первичных документов либо со специальных регистраторов учетных данных производится со специальных программ, в соответствии с которыми полученная учетная информация может храниться, поступать в обработку, выдаваться на экран или печать по запросу. В настоящее время на рынке программных средств по бухгалтерскому учету имеется достаточно большое количество пакетов прикладных программ («1С:Бухгалтерия», «Инфобухгалтер», «Турбо-бухгалтер», «БЭСТ», «Галактика», «Парус» и др.). В условиях комплексной автоматизации бухгалтерского учета данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители – выходные формы документов (мемориальные ордера, карточки, ведомости, главная книга, отчет и т.п.). Учетным регистром, получаемым с ПК, может быть любой документ, содержащий систематическую и хронологическую запись. При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным законодательством для регистров бухгалтерского учета. Вопрос 4 Рабочий план счетов бухгалтерского учета организации. 1. Необходимость разработки рабочего плана счетов бухгалтерского учета на основе типового. 2. Проблема оптимальной организации рабочего плана счетов 1. Необходимость разработки рабочего плана счетов бухгалтерского учета на основе типового.

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Обычно он приводится в одном из приложений к приказу об утверждении учетной политики. Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Ведь в соответствии с п. 4 ПБУ 1/2008 "Учетная политика организации" каждая организация при утверждении учетной политики должна утвердить в том числе и рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Формировать рабочий план счетов должны также казенные, бюджетные и автономные учреждения. Ведь, согласно п. 6 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) субъекты учета формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им полномочий. Разработка рабочего плана счетов - это весьма ответственный и непростой момент. Пожалуй, именно он является наиболее важной составляющей системы бухгалтерского учета организации. Ведь в основу рабочего плана счетов ложится классификация объектов бухгалтерского учета, а она, в свою очередь, определяет возможности дальнейшей детализации информации бухгалтерского учета и, соответственно, возможности или невозможности быстрого получения различными пользователями этой информации тех или иных данных, необходимых им для принятия с   ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|