|

|

Получение нематериальных активов на безвозмездной основеНематериальные активы, полученные организацией безвозмездно, отражаются по рыночной стоимости на дату принятия к учету. Активы, полученные безвозмездно, учитываются в составе внереализационных доходов, которые подлежат зачислению на счет прибылей и убытков организации. Организация самостоятельно выбирает способ отражения в учете безвозмездно полученных нематериальных активов: - непосредственно в момент принятия к учету стоимость нематериальных активов относят на увеличение прочих доходов; - по мере начисления амортизации в течение срока полезного использования безвозмездно полученные объекты отражаются как прочие доходы, с использованием счета доходов будущих периодов. Основанием для записей на счетах служит акт (накладная) приемки-передачи. Признание внереализационных доходов, связанных с безвозмездным получением нематериальных активов, в учете отражается по дебету счета доходов будущих периодов в корреспонденции с кредитом счета прочих доходов и расходов. Постановка на учет полученных по договору дарения (безвозмездно) нематериальных активов также отражается через применение счета капитальных вложением с последующим списанием с него стоимости объектов на счет нематериальных активов. Таблица 14. Корреспонденция счетов по учету безвозмездно полученных нематериальных активов

Пример 19. Организация приобрела объект НМА покупной стоимостью 44600 руб. (включая НДС). Регистрационный сбор в размере 1200 руб. Объект НМА принят на баланс. Определите первоначальную стоимость объекта нематериальных активов по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

Пример 20. Организация списывает объект НМА первоначальной стоимостью 43790 руб., амортизация на момент списания 97%. Отразите ситуацию бухгалтерскими проводками, определите финансовый результат списания активов по счету 91, составьте схемы счетов.

Пример 21. Передан объект НМА в качестве вклада в уставный капитал первоначальной стоимостью 84900 руб., амортизация 11%. Согласованная стоимость объекта 80000 руб. Отразите ситуацию бухгалтерскими проводками, определите финансовый результат списания активов по счету 91, составьте схемы счетов.

Пример 22. Передан безвозмездно объект НМА первоначальной стоимостью 47590 руб., амортизация 55%. Рыночная стоимость передаваемого имущества равна 47 200 руб. (включая НДС). Отразите ситуацию бухгалтерскими проводками, определите финансовый результат списания активов по счету 91, составьте схемы счетов.

4. Характеристика счетов 04, 05

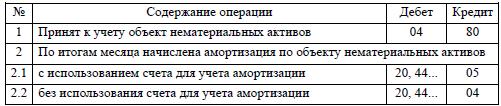

5. Амортизация нематериальных активов Амортизация исчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования. Срок полезного использования - это срок, в течение которого объект нематериальных активов приносит предприятию доход. Срок определяется организацией самостоятельно исходя из: - срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ; - ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход);- количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. В случае, когда срок полезного использования определить не возможно, он признается равным: для целей бухгалтерского учета - 20 годам, для целей налогового учета - 10 годам (но не более срока деятельности организации). Начисление амортизации производится ежемесячно и начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету, заканчивается с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с учета. Для целей бухгалтерского учета используются три способа начисления амортизации: линейный; уменьшаемого остатка; списания стоимости пропорционально объему продукции (работ). Для целей налогообложения организация используется линейный и нелинейный способы. Методика расчета амортизационных отчислений по каждому из способов аналогична соответствующим способам расчета амортизации по основным средствам. Способы отражения амортизационных отчислений на счетах бухгалтерского учета: 1. путем накопления сумм амортизации на отдельном счете (счет 05 «Амортизация нематериальных активов») 2. путем уменьшения первоначальной стоимости объекта на счете 04.

Таблица 15. Отражение на счетах бухгалтерского учета операций в зависимости от выбора организации

6. Документы по учету нематериальных активов. Учет НМА ведется на основании первичных документов, аналогичным документам учета основных средств (акт приемки нематериальных активов, инвентарная карточка учета нематериальных активов и т.д.). Постановление Госкомстата РФ от 30 октября 1997 г. № 71а (с изм. и доп. от 21.01.2003 г.) «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» содержит одну унифицированную форму первичного документа по учету нематериальных активов — «Карточку учета нематериального актива». Организации могут самостоятельно разрабатывать формы соответствующих первичных документов. Основанием для составления акта приемки являются документы, описывающие нематериальные активы, такие как например, документы, подтверждающие права пользования. В соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты.

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|