|

|

Тема 4.1 Базовые показатели оценки эффективности использования ресурсов

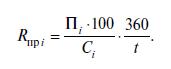

Экономические параметры логистической системы (на уровне микрологистики) определяются рыночными и внутрипроизводственными экономическими отношениями. Они возникают в ходе организации и логистического управления информационными и материальными, товарными и финансовыми потоками в процессе материального обеспечения производства, изготовления и реализации продукции. Критерием экономической эффективности логистической системы служит достижение наилучших результатов при наименьших затратах ресурсов. Общий критерий эффективности В условиях рыночной экономики в качестве конечных экономических результатов ЛС выступает чистая прибыль от реализации продукции и услуг за вычетом налогов, платежей и отчислений. В условиях акционерной формы хозяйствования в качестве экономического результата может выступать также чистый доход, включающий чистую прибыль от реализации, оплату труда, социальное страхование и дивиденды. Единовременные затраты, обеспечивающие эти результаты, относятся к капитальным вложениям, т.е. к инвестициям – финансовым ресурсам, направляемым в капитальные вложения. Следовательно, экономическая эффективность, когда речь идет об эффективности мероприятий, направленных на повышение рентабельности логистической системы, может определяться как отношение чистой прибыли (или чистого дохода) к единовременным затратам (капитальными вложениям). Уменьшение ресурсоемкости продукции является главным источником повышения экономической эффективности логистической системы, поскольку охватывает все три вида ресурсов. Она отражается в таких показателях, как: материалоемкость, фондоемкость, капиталоемкость и трудоемкость продукции. Эффективность использования основных производственных фондов и капитальных вложений получает экономическую оценку с помощью показателей фондоотдачи и капиталоотдачи, рентабельности фондов и экономической эффективности единовременных капитальных затрат. Снижение материало-, фондо- и трудоемкости продукции приводит к снижению себестоимости продукции, а следовательно, к росту прибыли. Если в это же время происходит увеличение в пределах рыночного спроса физического объема выпуска и реализации продукции и обеспечивается повышение качества и договорной цены, то данные факторы существенно повлияют на изменение прибыли от реализации. Эффективность логистической системы достигается путем максимизации результатов труда (максимум продукции/услуг при неизменном расходе ресурсов), минимизации ресурсов (минимум ресурсов при неизменном объеме производства) и оптимизации результатов, когда обеспечивается максимизация объема реализации продукции и прибыли при минимизации текущих и единовременных затрат. При оценке эффективности ЛС необходимо оценивать возможности и резервы повышения результативности ЛС от использования как оборотных, так и основных фондов. Оборотные средства представляют один из трех элементов производства. Предметы труда получают стоимостную оценку и в обороте представляют денежные средства, которые вещественно не входят в продукцию. Как известно, свою стоимость они переносят на себестоимость продукции полностью и обеспечивают непрерывность изготовления и реализации продукции и услуг. Экономическое значение улучшения использования оборотных производственных фондов и средств обращения заключается в том, что становится возможным: высвободить оборотные средства; повысить объем реализации продукции (если есть рыночный спрос); увеличить дивиденды – при увеличении прибыли от реализации, а также использовать высвобожденные оборотные средства в других сферах, что дает дополнительный экономический эффект. Улучшение использования оборотных средств в логистической системе достигается за счет повышения коэффициента оборачиваемости, длительных хозяйственных связей, сокращения радиусов поставки материальных ресурсов и отгрузки готовой продукции, улучшения организации и управления снабженческой, складской и сбытовой деятельностью, нормирования, учета и контроля за использованием материальных ресурсов, рационального их потребления и экономии, ускорения документооборота по отгруженной готовой продукции и по оплаченным счетам. При анализе использования основных фондов необходимо учитывать не только традиционные положения, касающиеся всех систем, но и специфику ЛС. Уровень использования активной части основных фондов (парка машин и оборудования) характеризуется несколькими показателями (коэффициентами сменности и внутрисменного использования, показателями фондоотдачи и рентабельности). Эффективность использования парка технологического оборудования (ПТО) зависит от многих факторов, важнейшим из которых является сбалансированность. Степень сбалансированности парка технологического оборудования определяется с учетом его соответствия требованиям производства, сопряженности и пропорциональности. Коэффициент сбалансированности ПТО в машиностроении не превышает 0,33. Это означает, что две трети мощности предприятия в настоящее время не загружены из-за несбалансированности парка технологического оборудования и транспортно-погрузочных средств. В целом ПТО машиностроения необоронного назначения имеет среднюю загрузку по прямому назначению 25%, а с учетом его сбалансированности не более 10–15%. Экономия капитальных вложений связана с фондоотдачей и повышением производительности труда. В свою очередь, экономия условно-постоянных расходов также связана с повышением производительности труда, а следовательно, увеличением объема выпуска и реализации продукции. Источником экономии в сфере основных фондов служат амортизационные отчисления и рациональная техническая политика. Более половины резервов по объему затрат на производство составляют материальные ресурсы, потоки которых проходят через все сферы снабженческой и производственной логистических подсистем. Эти резервы (экономия) возникают за счет обоснованного нормирования, изменения договорных цен и уменьшения фактических затрат. Экономия ресурсов может быть количественно оценена и по отдельным сферам и подсистемам ЛС, а также по отдельным факторам, влияющим на конечные результаты деятельности предприятия. При этом однородные факторы должны быть объединены в группы с позиций их влияния на себестоимость продукции. Среди них можно выделить четыре группы. Первая группа факторов – внедрение достижений науки и техники и повышение технического уровня производства – позволяет снизить себестоимость за счет повышения производительности труда. Вторая группа связана с повышением уровня организации производства, труда и управления. Эти факторы способствуют снижению себестоимости в результате увеличения объема производства продукции и услуг. Третья группа – рациональное использование и экономия материальных ресурсов в материальном Рассмотрим особенности расчета основных показателей, которые непосредственно подвергаются анализу при оценке эффективности деятельности предприятия в целом. К таким показателям мировая практика относит рентабельность и затратоемкость, финансовое состояние, а также управление финансами и ресурсами. Показатели рентабельности демонстрируют отношение прибыли к затратам, вложениям, инвестиционным затратам, т.е. характеризуют долю прибыли на единицу вкладываемых затрат: * рентабельность продукции (услуг) Rпр i, т.е. отношение прибыли изделия (Пi) к себестоимости (Сi) выпускаемой единицы продукции, %:

Этот показатель используется для выявления наиболее рентабельной продукции (в том числе логистических услуг); * экономическая рентабельность активов фирмы (Rф), т.е. отношение величины годовой прибыли (Пгод) к активам предприятия (Ка) или сумме основного (Косн) и оборотного (Коборот) капитала, %:

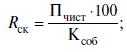

Уровень RФ характеризует эффективность деятельности фирмы (использования активов), т.е. показывает долю прибыли, приходящейся на 1 долл. активов. Пгод включает балансовую прибыль (Пбал) плюс проценты за кредит, относимые на себестоимость; * рентабельность собственного капитала фирмы (Rск), т.е. отношение величины чистой годовой прибыли фирмы (после налогообложения) к величине собственного капитала на конец отчетного периода (Ксоб), %:

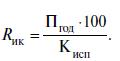

* рентабельность используемого капитала (Rик, %) характеризует эффективность как собственного, так и привлеченного капитала (кредиты, займы, ссуды) фирмы и рассчитывается по формуле:

По этим же показателям можно определять рентабельность логистической деятельности фирмы и эффективность использования ресурсов в ЛС. Однако приходится принимать во внимание изменения в составе фондов, которые происходят в динамике. В балансе предприятия на начало и конец каждого отчетного периода отражаются стоимостные данные об основных средствах первоначальная стоимость, величина износа (амортизация), остаточная стоимость. В течение года происходит движение основных средств (выбытие или поступление), поэтому их наличие в бухгалтерском учете показывается ежемесячно. Стоимость основных фондов на конец периода (Коф.к) определяется по балансовой схеме:

где Коф.нач – стоимость основных фондов на начало периода; В стоимость приобретенного оборудования включаются: покупная стоимость, расходы на транспортировку, страхование, монтаж, установка, наладка. Для оценки уровня использования основных средств необходимо иметь информацию о среднегодовой стоимости основных фондов (Кср.оф.).

где Коф. нач – стоимость основных фондов на начало года; В процессе ведения бизнеса (в том числе в сфере логистики) необходимо регулярно оценивать уровень использования оборудования с помощью показателя фондоотдачи (kф.от). Фондоотдача характеризуется отношением годового объема реализованной продукции (выручкой Qгод) к среднегодовой стоимости основных фондов (Косн), т.е.

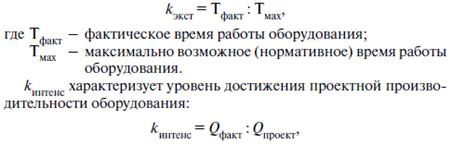

Каждая фирма, исходя их своих особенностей, устанавливает приемлемый уровень фондоотдачи (ориентир) и в процессе деятельности стремится к его повышению. Важными характеристиками эксплуатации оборудования как активной части основных фондов являются коэффициенты экстенсивного (kэкст) и интенсивного использования (kинтенс). kэкст характеризует загрузку оборудования по времени:

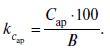

где Qфакт – фактически достигнутая производительность (выпуск продукции в единицу времени); Важнейшей составляющей основных средств ЛС являются производственные площади. Для оценки уровня использования площадей используются показатели съема продукции (услуг) с 1 м2 площади. Важным элементом анализа ЛС является определение затратоемкости (kс), которая показывает долю элемента затрат (Сi) в выручке (В), т.е.

Например, к показателям затратоемкости относится арендоемкость (в том числе и складов):

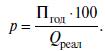

Аналогично определяются и такие коэффициенты, как зарплато- и затратоемкость сбытовых операций, доля общефирменных (общефирменная затратоемкость) и логистических издержек. Важным показателем является норма (коэффициент) прибыли, или коммерческая маржа (р), который отражает уровень конкуренции, ценовую тактику, рыночную стратегию, эффективность.

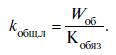

Прибыль (Пгод) равна сумме выручки от реализации (Qреал) за вычетом себестоимости реализованной продукции (С) без процентов за кредит, относимых в себестоимость. Норма прибыли позволяет определить соотношение между затратами и выручкой. Стабильность нормы прибыли обуславливается следующими факторами: * отсутствием конкурентного давления; * поддержанием производственных и общефирменных издержек в заданном диапазоне значений; * постоянством среднего уровня цен поставщиков; * изменением норм прибыли по отдельным видам продукции (услуг), которые не влияют на средний уровень нормы прибыли по фирме в целом, т.е. по всей совокупности реализуемых товаров. Для оценки финансового состояния фирмы определяются возможности компании за короткий период погасить свои текущие обязательства (долги). Погашение текущих обязательств (краткосрочной кредиторской задолженности, обязательных платежей и т.п.) осуществляется из оборотных средств предприятия (наличных денежных средств, остатков товарной продукции, запасов материалов и т.д.). На практике используются три основных показателя финансового состояния. Способность фирмы платить по своим краткосрочным обязательствам, связана с ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнять свои краткосрочные обязательства, реализуя текущие активы (оборотные средства). К показателям ликвидности относятся: – коэффициент общей ликвидности (kобщ л), т.е. коэффициент покрытия, который выражает соотношение между оборотными (текущими) активами фирмы (Wоб) и краткосрочными (текущими) обязательствами (Кобяз), т.е.

В мировой практике нормативный диапазон покрытия составляет 2–2,5, однако отраслевые особенности бизнеса могут влиять на эту величину. Так, если объем незавершенного производства незначителен (или отсутствует), то коэффициент общей ликвидности может быть меньше 2,0. В то же время минимально необходимый коэффициент покрытия должен быть не менее 1,0 – иначе фирма будет признана неплатежеспособной. Этот коэффициент необходим для планирования общего финансового состояния фирмы на предстоящий период, а также для определения рациональных (экономически целесообразных) абсолютных величин оборотных средств и краткосрочных обязательств. Как известно, оборотные средства могут быть быстро реализуемые – высоколиквидные (денежные средства, ценные бумаги, дебиторская задолженность) и трудно реализуемые – низколиквидные (запасы товарно-материальных ценностей, незавершенное производство и др.), поэтому кроме показателя общей ликвидности используется коэффициент быстрой ликвидности (kбл). Он аналогичен коэффициенту общей ликвидности, однако характеризует способность компании компенсировать краткосрочные задолженности за счет высоколиквидных составляющих оборотных средств, т.е.

Рекомендуемым уровнем коэффициента быстрой ликвидности, исходя их мировой и отечественной практики, считается величина больше или равная единице, т.е. Кбл ≥ 1,0. Однако каждая фирма устанавливает нормативный диапазон Кбл, исходя из особенностей и состояния своего бизнеса. Финансовое состояние фирмы характеризуется ее способностью немедленно оплатить краткосрочные обязательства. Такую платежеспособность отражает показатель абсолютной ликвидности (kабсл), который представляет собой отношение величины денежных средств фирмы к краткосрочным обязательствам, т.е.

Рекомендуемый нормативный диапазон для финансово устойчивых предприятий составляет 0,2 – 0,3. В отечественной практике диапазон реальных коэффициентов абсолютной ликвидности значительно ниже. Необходимо также учитывать, что низкие значение коэффициентов ликвидности могут быть обусловлены ди-

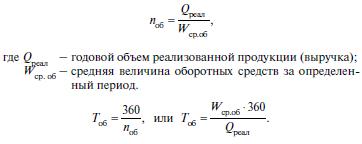

Чем выше доля собственного капитала в балансе предприятия, тем больше финансовая независимость фирмы от заемного капитала. Рекомендуемый диапазон составляет от 0,5 до 0,7. Однако если фирма финансово надежна и имеет хороший имидж, это соотношение может быть значительно ниже. Для оценки эффективности управления финансовыми средствами используются показатели, характеризующие оборачиваемость оборотных средств (запасов), сроки погашения дебиторской и кредиторской задолженности, а также финансовый поток. Показатель оборачиваемости оборотных средств особенно важен для ЛС. Он представляет собой соотношение между величиной продаж (выручкой) и уровнем оборотных средств, которые обеспечили получение этой выручки. Эффективность использования оборотных ресурсов характеризуется либо числом оборотов (nоб) оборотных средств (Wоб) в заданный период (обычно – год), либо средней длительностью одного оборота (Тоб) оборотных средств:

Более значимые для ЛС составляющие оборотных ресурсов – это производственные запасы (материально-товарные запасы) и дебиторская задолженность. Число оборотов запасов (nзап) за годовой период представляет собой отношение годовой суммы переменных затрат на выпуск и реализацию продукции, т.е. прямых производственных затрат к средней величине запасов за тот же период:

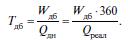

Данный показатель характеризует среднюю длительность периода от покупки ресурсов до продажи готовой продукции в планируемый период. Большое число оборотов (малый период оборачиваемости) свидетельствует об эффективном использовании материальных ресурсов, противоположная тенденция свидетельствует об излишках запасов, замораживании оборотных средств,снижении ликвидности фирмы, неэффективной торговой политике и др. Важным показателем движения денежных средств является длительность периода погашения дебиторской задолженности (Тдб), который характеризует средний срок оплаты счетов-фактур заказчиками (потребителями) и прямо влияет не величину наличных денежных средств. Для того чтобы определить средний период возврата долгов по дебиторским задолженностям (количество оборотов долгов), необходимо знать величину дневных

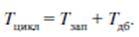

Длительность периода погашения дебиторской задолженности и время оборачиваемости (оборота) запасов характеризуют длительность замораживания денежных средств и составляют операционный цикл (Тцикл), т.е. количество дней, необходимых для превращения материально-товарных (производственных) запасов и дебиторской задолженности в денежные средства:

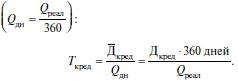

Срок погашения кредиторской задолженности составляет время, необходимое фирме для своевременной оплаты полученных кредитов и других краткосрочных обязательств, т.е. период погашения (Ткред) – отношение средней величины кредиторской задолженности (Дкред) на конец года (планируемого периода) к сумме однодневного объема реализации товаров за этот же период

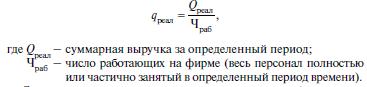

Чем больше доля долговых обязательств, тем выше риск для инвесторов, поставщиков, кредиторов фирмы. Степень использования имеющихся трудовых и материально-технических ресурсов, оценивается уровнем отдачи с помощью показателя реализации (выработки) продукции на одного работа-ющего (qреал), т.е. выручки, приходящейся на одного работника, (qреал) определяется как соотношение

Этот показатель характеризует валовую отдачу (производительность) работника и позволяет управлять соотношением между выручкой и численностью работающих. Увеличение численности работников без повышения объема продаж (выручки) приведет к уменьшению отдачи. Кроме данного показателя, для этих же целей рекомендуется использовать показатель прибыли, приходящейся на одного работающего за этот же период (Пуд), т.е.

где Пбал – общая (балансовая) прибыль фирмы за определенный период (до налогообложения). Позитивная тенденция (рост) выручки и прибыли на одного работника свидетельствует об эффективном использовании персонала. Снижение себестоимости продукции и услуг (удельный вес которой в рыночных ценах доходит часто до 80%), является основным источником увеличения прибыли и повышения рентабельности ЛС в целом и ее элементов.   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|