|

|

СЕТЕВАЯ МОДЕЛЬ И ЕЕ ОСНОВНЫЕ ЭЛЕМЕНТЫСтр 1 из 8Следующая ⇒ ОГЛАВЛЕНИЕ Введение............................................................................................ 5 1. МЕТОДЫ СЕТЕВОГО ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ..................................................................................... 6 1.1. Сетевая модель и ее основные элементы.................................. 6 1.2. Параметры сетевой модели с учетом временных характеристик…………………...................................................... 12 1.3. Методы расчета параметров сетевой модели......................... 18 2 Вероятностные модели систем.................................. 26 2.1. Ориентированный граф состояния системы. Марковские процессы........................................................................................... 26 2.2. Уравнения Колмогорова для вероятностей состояний.......... 30 2.3. Системы массового обслуживания (СМО)............................. 33 2.3.1. Общая характеристика СМО............................................. 33 2.3.2. Математическая модель однофазной СМО и показатели ее эффективности.............................................................................. 36 2.3.3. СМО с конечной очередью................................................ 40 2.3.4. СМО с отказами.................................................................. 43 2.3.5. Чистая СМО с ожиданием................................................. 43 2.3.6. Смешанные системы массового обслуживания.............. 46 2.3.7. Особенности применения моделей массового обслуживания................................................................................ 48 3 Управление запасами......................................................... 51 3.1. Системы управления запасами................................................ 51 3.2. Управление запасами при детерминированном стационарном спросе…………………..................................................................... 59 3.2.1. Мгновенная поставка, возникновение дефицита не допускается. 60 3.2.2.Мгновенная поставка, возникновение дефицита.............. допускается……………………… 62 3.2.3. Поставка с постоянной интенсивностью......................... 64 3.3. Однокаскадные СУЗ при вероятностном дискретном спросе……………………………… 66 4 МЕТОДЫ ПРИНЯТИЯ ТЕХНИЧЕСКИХ РЕШЕНИЙ.......... 73 4.1. Основная формальная структура принятия решений............ 73 4.1.1. Матрица решений............................................................... 73 4.1.2. Оценочная функция............................................................ 76 4.1.3. Особые случаи..................................................................... 83 4.2. Классические критерии принятия решений........................... 84 4.2.1. Минимаксный критерий.................................................... 84 4.2.2. Критерий Байеса — Лапласа............................................. 85 4.2.3. Критерий Сэвиджа.............................................................. 86 4.2.4. Расширенный минимаксный критерий............................ 87 4.2.5. Применение классических критериев.............................. 88 4.3. Производные критерии............................................................. 91 4.3.1. Критерий Гурвица.............................................................. 91 4.3.2. Критерий Ходжа-Лемана................................................... 92 4.3.3. Критерий Гермейера.......................................................... 93 4.3.4. BL (MM)-критерий............................................................. 94 4.3.5. Критерий произведений..................................................... 97 4.3.6. Принятие решений согласно производным критериям.. 98 Литература............................................................................... 102

Современные промышленные, научно-производственные, экономические и другие комплексы, включающие оборудование, людей, транспорт и объединенные в административные и хозяйственные подразделения, а также потребителей и среду, образуют сложную разветвленную схему взаимодействующих друг с другом факторов. Это неизбежно приводит к формированию системного подхода к решению задач оптимального планирования, задач определения структур систем управления и нахождения оптимальных алгоритмов управления. Этим вопросам и посвящено настоящее учебное пособие. Его основная цель – развить у студентов системное мышление и научить применять процедуры и методы построения моделей и получения с их помощью управленческих решений. Рассматриваются задачи следующих классов: управления запасами, массового обслуживания, сетевого планирования и управления, упорядочения и распределительные.

1 МЕТОДЫ СЕТЕВОГО ПЛАНИРОВАНИЯ Вероятностные модели систем 2.1. ОРИЕНТИРОВАННЫЙ ГРАФ СОСТОЯНИЯ СИСТЕМЫ. Вероятностные (стохастические) модели используются для исследования таких систем, процесс функционирования которых определяется случайными факторами. Учет случайных факторов является обязательным при исследовании процессов применения, эксплуатации, ремонта и обеспечения технических комплексов, при оценке их эффективности, разработке автоматизированных систем управления, обосновании технических требований к системам и так далее. Мощным средством разработки и исследования вероятностных моделей является аппарат теории марковских случайных процессов в развитие которого внесли большой вклад русские и советсткие ученые А.А.Марков, А.Я.Хинчин, А.Н.Колмогоров, Б.В.Гнеденко, И.Н.Коваленко, Н.П.Бусленко, Ю.В.Прохоров и многие другие. В данной главе рассматриваются дискретные системы с непрерывным временем. Возможные состояния такой системы S 0, S 1, S 2, … можно перечислить (перенумеровать), а переход ее из одного состояния в другое возможен в любой, наперед неизвестный, случайный момент времени, причем этот переход осуществляется скачком (мгновенно). Число состояний системы может быть как конечным, так и бесконечным (но счетным). Множество S ={ S 0, S 1, S 2, …} возможных состояний системы и множество возможных ее переходов из одного состояния в другое удобно представлять в виде ориентированнного графа (рис 2.1.), вершинам которого соответствуют состояния системы, а дугам – возможные переходы, причем направление дуги указывает, из какого состояния и в какое возможен переход системы. Процесс функционирования системы в данном случае можно представить как случайное перемещение (блуждание) точки, изображающей систему, по графу состояний. Характерной особенностью стохастических систем является то, что для любого момента времени t нельзя однозначно указать, в каком из состояний находится система, а можно определить только распределение вероятностей для состояний, то есть определить значения вероятностей Pk (t) того, что в момент времени система находится в состоянии Sk.. Так как в любой момент времени t система обязательно находится в одном из возможных ее состояний, то при t любом справедливо нормировочное условие:

где N +1 – число возможных состояний системы.

Из изложенного следует, что при разработке модели системы необходимо прежде всего определить множество S ее возможных состояний и дать описание законов, в соответствии с которыми она переходит из одного состояния в другое. Множество S можно определить, во-первых, как множество допустимых комбинаций возможных состояний элементов системы. Важным при этом является анализ и учет взаимосвязей между элементами системы. Во-вторых, каждое состояние системы можно охарактеризовать численными значениями одного или нескольких ее параметров, т.е. множество возможных комбинаций численных значений параметров системы. Этот подход более целесообразен, так как набор параметров, характеризующих состояние системы, определяют не только исходя из природы системы, но и с учетом цели проводимого исследования. Оба указанных подхода не исключают, а наоборот, дополняют друг друга, так как на основе анализа возможных состояний элементов системы можно определить ее параметры. Чтобы выявить и описать закономерности перехода системы из одного состояния в другое, каждый переход удобно рассматривать как результат воздействия на систему некоторого случайного потока событий. Поток – это последовательность однородных событий, следующих одно за другим в случайные моменты времени (например, поток отказов технических систем, поток сообщений, поступающих в АСУ, и тому подобные). Наиболее важными свойствами потоков являются: стационарность, ординарность и отсутствие последействия. Стационарность потока означает, что его вероятностные характеристики не зависят от времени. Важнейшей характеристикой потока является его интенсивность l – среднее число событий в единице времени. Для стационарного потока l=const, а для нестационарного l=l (t) – функция времени. Ординарность потока означает практическую невозможность появления двух и более событий в один и тот же момент времени. Отсутствие последействия означает, что события появляются в потоке независимо друг от друга, т.е. вероятность появления определенного числа событий за некоторый произвольно выбранный промежуток времени не зависит от того, сколько событий произошло раньше (не зависит от предыстории изучаемого потока). Поток событий, обладающий всеми тремя свойствами, называется простейшим или стационарным пуассоновским потоком. Число событий пуассоновского потока, попадающих на любой участок, распределено по закону Пуассона, то есть вероятность попадания ровно k событий на участок (t 0, t 0+ t)

где а – среднее число событий, приходящихся на участок t. Для простейшего потока а = lt, а для нестационарного пуассоновского

Определим закон распределения F (t) интервала времени между событиями. Так как F (t) – вероятность того, что на участок длительности t попадает хотя бы одно событие, то

f (t) = F’ (t)= l e- lt, t ³ 0. Таким образом, закон распределения интервалов времени между событиями простейшего потока является экспоненциальным (показательным). Математическое ожидание Mt (средняя длительность интервала между событиями), дисперсия Dt и среднее квадратическое отклонение st случайной величины, распределенной по показательному закону, определяются соотношениями

Экспоненциальное распределение обладает замечательным свойством «не помнить о прошлом»: если рассматриваемый промежуток времен уже «длился» некоторое время, то это никак не влияет на закон распределения оставшейся части этого промежутка. Это означает, что вероятность появления события в течение некоторого интервала времени не зависит от того, сколько времени прошло после появления предыдущего события, а среднее время ожидания этого события также не зависит от того, с какого момента времени мы его ожидаем. Простейшие потоки событий довольно часто встречаются на практике, так как суммарный поток, образующийся при взаимном наложении достаточно большого числа стационарных и ординарных потоков с последействием (что часто имеет место на практике), является простейшим. Из сказанного следует: если переход системы из состояния Si в состояние Sj происходит под воздействием L простейших потоков интенсивности

Таким образом, каждой дуге (i,j) графа состояний можно поставить в соответствие интенсивность суммарного потока событий lij. Такой граф называется размеченным, и ему соответствует квадратная матрица интенсивностей переходов

Можно доказать следующее утверждение: если все потоки событий, переводящие систему из состояния в состояние, пуассоновские, то процесс функционирования системы представляет собой марковский процесс с непрерывным временем. Отличительной особенностью марковского процесса является то, что вероятность любого состояния системы в будущем зависит только от ее состояния в настоящем и не зависит от того, когда и каким образом система пришла в это состояние. Понятие «марковский процесс» ввел советский математик А.Н.Колмогоров в честь русского ученого А.А.Маркова (1856–1922), внесшего большой вклад в теорию случайных процессов.

2.2. Уравнения Колмогорова для вероятностей Введем обозначения: Pk (t) – вероятность того, что система в момент времени t находится в состоянии Sk (k =0, 1, 2, …, N); Pik (D t) – условная вероятность того, что система, будучи в момент t в состоянии Si, за время перейдет в состояние Sk (k ¹ i). Так как Pik (D t) – вероятность появления хотя бы одного события за время D t, то

где lik – интенсивность потока событий, под воздействием которого система переходит из состояния Si в состояние Sk. Разлагая показательную функцию в ряд Тейлора, имеем:

Пусть в момент времени t система находится в одном из возможных состояний. Определим вероятность Pk (t+) того, что в момент t+Dt она будет находиться в состоянии Sk (k =0,1,…, N). Предположим, что за время Dt система может только один раз изменить свое состояние. Это означает, что система может попасть в состояние Sk двумя способами. 1. В момент t система находилась в одном из состояний Si (i¹k), которое соединено дугой (i, k) с состоянием Sk , а за время Dt перешла в состояние Sk . Вероятность этого события 2. В момент t система находилась в состоянии Sk и за время Dt не вышла из него ни по одной из дуг, исходящих из вершины Sk.. Вероятность этого события Так как оба способа несовместны, то

Перенесем Pk (t) в левую часть и разделим все члены уравнения (2.6) на Dt, получим

В результате предельного перехода при Dt ®0 с учетом выражения (2.5) получим систему дифференциальных уравнений Колмогорова

Уравнение (2.7) в отличие от уравнения (2.6) является точным, так как члены, соответствующие двум и более переходам системы за время Dt и опущенные в выражении (2.6), в результате предельного перехода обращаются в нуль. Действительно, пусть за время Dt система может перейти из состояния Si в состояние Sk через состояние Sj. Условная вероятность этого события с учетом формулы (2.5)

При записи правой части уравнения (2.7) целесообразно руководствоваться мнемоническим правилом: «то, что втекает, прибавляется, а что вытекает – вычитается». Для рассматриваемого примера (рис 2.1) уравнения Колмогорова имеют вид (читателю рекомендуется записать их самостоятельно)

Интегрируя систему линейных дифференциальных уравнений (2.7) с учетом условия нормировки (2.1) при заданных начальных условиях (например, Pk (0)=1, а для всех i ¹ k Pi (0)=0 – в начальный момент система находится в состоянии Sk), можно определить распределение для вероятностей состояний системы в любой момент времени. На практике часто наибольший интерес представляет поведение системы в установившемся режиме при t ®¥. Здесь сразу же возникает вопрос, как поведут себя вероятности Pk (t) при t ®¥, стремятся ли они к каким либо пределам, существует ли в системе некоторый установившийся (стационарный) режим. Предельные вероятности Предельная вероятность Pk – это средняя доля времени, в течение которого система находится в состоянии Sk. Если, например, Pk =0,3, то это означает, что в состоянии Sk система времени ее функционирования. Для вычисления предельных вероятностей в уравнениях (2.7) производные приравнивают нулю и получают систему линейных алгебраических уравнений

Так как система (2.8) однородна, то при вычислении вероятностей Pk одно из уравнений (2.8) заменяют нормировочным условием

При аналитическом исследовании удобно использовать следующий способ решения системы (2.8): сначала все предельные вероятности выражают через какую-либо одну, а затем их подставляют в условие нормировки. Общая характеристика СМО Основными признаками реальной системы, позволяющими рассматривать ее как своеобразную СМО, являются: – наличие объектов, нуждающихся в случайные моменты времени в обслуживании (в выполнении некоторых работ над собой или для себя); эти объекты порождают так называемый входящий поток заявок (требований) на обслуживание; – наличие объектов, которые производят обслуживание и называются обслуживающими приборами (каналами); – возникновение задержек в обслуживании (образование очереди). В качестве своеобразных СМО могут рассматриваться: системы связи и ремонта; пункты технического обслуживания; вычислительные центры и отдельные ЭВМ: автоматизированные производственные цехи, поточные линии; транспортные системы; системы материального обеспечения. Для задания СМО необходимо указать: входящий поток заявок, множество обслуживающих приборов и дисциплину обслуживания. При аналитическом исследовании СМО чаще всего предполагают, что входящий поток – простейший поток событий интенсивности l. Часто заявку отождествляют с ее материальным носителем: поток приборов, агрегатов, машин, поступающих на ремонт; поток отчетов, поступающей в вычислительный центр и так далее Обслуживающий прибор (канал) – это материальный объект или совокупность объектов, одновременно участвующих в обслуживании заявки. В каждый момент времени прибор может обслуживать только одну заявку. Основным параметром обслуживающего прибора является среднее время обслуживания одной заявки При аналитическом исследовании СМО обычно полагают, что tобсл – случайная величина, распределенная по показательному закону, то есть

Таким образом, каждый обслуживающий прибор при непрерывной работе порождает поток обслуженных заявок интенсивности m. Отсутствие последействия в данном случае означает, что вероятность завершения обслуживания заявки в любой момент времени не зависит от того, сколько времени оно уже продолжалось.

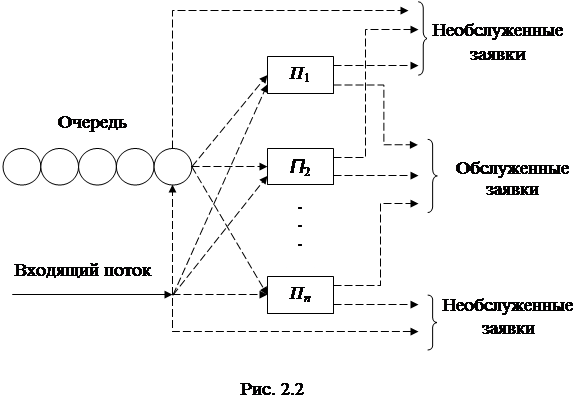

В зависимости от числа обслуживающих приборов и характера взаимосвязи между ними в процессе обслуживания заявок различают одноканальные и многоканальные, однофазные и многофазные системы. Обобщенная схема однофазной многоканальной СМО изображена на рис. 2.2, где.сплошной стрелкой показан входящий поток, кружками – заявки, ожидающие обслуживания в очереди, а штриховыми стрелками – возможные пути движения заявок. В этой системе все обслуживающие приборы (П 1, П 2., ..., Пn.) выполняют однородные операции обслуживания и работают параллельно. Заявка считается обслуженной системой, если она обслужена одним из ее приборов. Если обслуживание заявки должно осуществляться последовательно несколькими приборами, то такие системы называются многофазными. Схема одноканальной многофазной (трехфазной) СМО изображена на рис. 2.3. Заявка считается обслуженной системой, если она прошла все фазы обслуживания. Типичными примерами многофазных СМО являются технологические потоки сборки (ремонта) приборов, агрегатов или машин. Дисциплина обслуживания – это совокупность правил поведения заявки от момента ее поступления в систему до момента прекращения обслуживания. К основным правилам обслуживания относятся: выбор свободного прибора, назначение очередной заявки на обслуживание и дисциплина очереди. Выбор свободного прибора может осуществляться: – случайным образом (например, с равной вероятностью); – в порядке нумерации (наибольший или наименьший номер); – в зависимости от времени нахождения прибора в состоянии «свободен» (наименьшее или наибольшее время). В основе правил назначения очередной заявки на обслуживание лежит или фактическое время ожидания, или остающаяся часть времени ожидания. Частными случаями.являются: – равновероятное поступление на обслуживание любой заявки из очереди; – строгая очередность – заявки к обслуживанию назначаются в порядке поступления; – обратная очередность – «последним пришел – первым обслуживается».

Иногда назначение на обслуживание происходит по некоторой системе приоритетов, (пенсионеры обслуживаются в первую очередь). Дисциплина очереди определяет, в каких случаях заявка становится в очередь и когда она покидает систему, и задается в виде ограничений, накладываемых на параметры СМО: длина очереди (максимально допустимое число заявок в очереди т), время ожидания заявки в очереди tож или время пребывания заявки в системе tc (tc = tож+tобсл). Ограничение времени ожидания (пребывания) означает, что заявка может ожидать обслуживания (находиться в СМО) какое-то время, не превышающее некоторой случайной величины tож (tс). Эти ограничения определяют поток заявок, уходящих из очереди (системы) необслуженными. Обычно предполагают, что этот поток – простейший поток событий интенсивности

где В зависимости от совокупности ограничений, накладываемых на параметры СМО, различают: – СМО с отказами – образование очереди не допускается; заявка, заставшая все приборы занятыми, покидает систему; – чистая СМО с ожиданием – любая заявка, поступившая в систему, будет рано или поздно обслужена (на параметры СМО ограничения не накладываются); – смешанные СМО – накладывается ограничение на один из параметров: т – СМО с конечной очередью; tож (tс) – СМО с ограниченным временем ожидания (пребывания) или одновременно на параметры т и tож (tс). Главная задача исследования СМО – установление связи между параметрами системы (n – число каналов, m, l, m, v) и показателями ее эффективности. Для решения этой задачи прежде всего необходимо построить математическую модель системы. 2.3.2. Математическая модель однофазной СМО 1. Математическая модель Состояние однофазной СМО с абсолютно надежными обслуживающими приборами в любой момент времени полностью определяется числом заявок k, находящихся в ней. Действительно, если k £ п, то k заявок находятся на обслуживании, очереди нет; k приборов заняты обслуживанием заявок, а n – k приборов свободны. Если k > n, то все приборы заняты (n заявок обслуживается), а k–п заявок находится в очереди. Величина k может принимать значения k=0, 1, 2,..., N, где N = n+m, причем для СМО с отказами m =0, а для систем с неограниченной очередью т и N ®¥. Увеличение числа заявок в системе (переход из состояния Sk в состояние Sk+ 1) происходит под воздействием потока заявок интенсивности l, которая не зависит от k, то есть lk,k+ 1= l. (2.9) Уменьшение числа заявок в системе (переход из состояния Sk в состояние Sk– 1) происходит в общем случае под воздействием потока обслуживании интенсивности m и потока уходов заявок из очереди (системы) интенсивности v, причем lk,k+ 1= f (k, n, m, v), а вид этой функции определяется типом СМО. Из сказанного следует, что однофазной СМО соответствует граф состояний (рис. 2.4), вершины которого (S 0, S 1, S 2,...) образуют последовательную цепочку и любые две соседние вершины соединены двумя встречно направленными дугами, а процесс ее функционирования представляет собой так называемый процесс «гибели и размножения» (уменьшение и увеличение числа заявок).

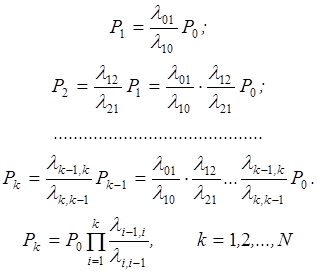

Определим предельные вероятности состояний Рk, для СМО с конечным числом состояний. Для СМО Pk, – это вероятность того, что в произвольный момент времени в системе находится ровно k заявок. В СМО с конечным числом состояний всегда имеет место стационарный режим, так как между любыми двумя вершинами графа существует маршрут. Уравнения Колмогорова имеют вид: – состояние S 0 l 10 P 1= l 01 P 0 (2.10) – состояние S 1 l 01 P 0+ l 21 P 2= l 10 P 1+ l 12 P 1; учитывая выражение (2.10), получим l 21 P 2= l 12 P 1 (2.11) – состояние S 2 l 12 P 1+ l 32 P 3= l 21 P 2+ l 23 P 2; учитывая формулу (2.11), имеем l 32 P 3= l 23 P 2 (2.12) — состояние Sk -1 (по аналогии) lk,k -1 Pk = lk -1, k Pk -1 (2.13) – состояние SN -1 lN -1 ,N PN -1= lN , N -1 PN. (2.14) Для состояния S N непосредственно по графу находим уравнение lN -1 ,N PN -1= lN , N -1 PN, которое совпадает с уравнением (2.14). Поэтому последнее уравнение исключаем из /рассмотрения, а вместо него используем условие нормировки

Для решения системы уравнений (2.10) – (2.15) выразим все вероятности

Подставляя значения Рд в формулу (2.15), получим

Обратим внимание на структуру формул (2.16) и (2.17). В формуле (2.16) имеем произведение отношений интенсивностей перехода слева направо к интенсивностям перехода справа налево для всех переходов между начальной и рассматриваемой вершинами графа состояний. В формуле (2.17) имеем сумму этих произведений, вычисленных для всех вершин графа Подставляя в формулы (2.16) и (2.17) значения интенсивностей переходов li,i -1 и li -1 ,i для СМО любого типа, можно рассчитать вероятности ее состояний и определить показатели, эффективности.

2. Показатели эффективности. Эффективность СМО характеризует ее приспособленность к выполнению задач по обслуживанию заявок. Показатель эффективности – это количественная мера эффективности, определяющая степень соответствия результатов функционирования СМО целям (задачам), стоящим перед системой. Рассмотрим наиболее часто используемые показатели эффективности СМО. 1. Вероятность отказа в обслуживании Ротк – вероятность того, что поступившая в систему заявка не будет обслужена. Это очень важный показатель для СМО. Абсолютная пропускная способность СМО Q – это среднее число заявок, обслуживаемых системой в единицу времени. Для оценки потенциальных возможностей СМО по обслуживанию заявок используется номинальная пропускная способность системы

3. Относительная пропускная способность q – это средняя доля заявок, обслуживаемых системой:

Величину q можно определить и через Ротк. Действительно, Ротк – средняя доля времени, в течение которого заявки получают отказ, а следовательно, и средняя доля заявок, не принимаемых системой на обслуживание, то есть.

4. Среднее число занятых приборов

где Производными от данного показателя являются коэффициент занятости (загрузки) приборов Kз и коэффициент их простоя K п:

где r – номинальный коэффициент загрузки приборов. 5. Средняя длина очереди L – математическое ожидание числа заявок, ожидающих обслуживания. Производным от показателей Nз и L является среднее число заявок, находящихся в системе, Y=Nз+L. (2.22) 6. Среднее время ожидания обслуживания 7. Среднее время пребывания заявки в системе

где 8. Экономическая эффективность СМО может быть оценена средней прибылью, получаемой в единицу времени при функционировании системы:

где c 0 – прибыль, получаемая при обслуживании заявки; c – функция стоимости потерь; cз – стоимость эксплуатации прибора в единицу времени; с п — стоимость единицы времени простоя прибора; сож – стоимость потерь, связанных с простаиванием заявка в очереди в единицу времени; сy – стоимость убытков, связанных с уходом заявки из системы. Выбор показателя для оценки эффективности конкретной СМО определяется как особенностями системы (ее типом) и ее назначением, так и задачами проводимого исследования. Определим показатели эффективности для СМО рассматриваемых типов, при этом сначала рассмотрим систему с конечной очередью, а затем полученные результаты используем при анализе других систем. СМО с конечной очередью СМО с конечной очередью длины т характеризуется тем, что при поступлении очередной заявки возможны три исхода: – заявка немедленно принимается на обслуживание, если в системе в данный момент находится k заявок и k<n; – заявка становится в очередь, если п £ k<n+m; – заявка получает отказ и покидает систему, если k=n+m. Следовательно, в любой момент времени система может находиться в одном из п+т+ 1 состояний, то есть множество состояний Увеличение числа заявок в системе происходит только под воздействием потока заявок интенсивности l, а уменьшение числа заявок в системе — только в результате завершения обслуживания одной из заявок, то есть

(k занятых приборов порождают поток обслуженных заявок интенсивности k m).

Размеченный граф состояний СМО с конечной очередью для п= 3, т= 2 изображен на рис. 2.5. Для определения вероятностей состояний системы в формулы (2.16) и (2.17) подставим значения

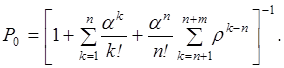

и получим: – для k £ n – для k<n Полагая в уравнении (2.17) N=n+m, находим

Учитывая, что a 0/0!=1 и вычисляя сумму т членов геометрической прогрессии со знаменателем r, находим

Из уравнения (2.16) находим вероятности состояний

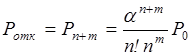

На основании формул (2.25) – (2.28) определим основные показатели эффективности системы. 1. Вероятность отказа в обслуживании – это вероятность того, что в СМО имеется п+т заявок, то есть

Зная Ротк по формулам (2.19) – (2.21), можно вычислить абсолютную и относительную пропускную способность системы, среднее число занятых приборов, коэффициенты их загрузки и простоя. 2. Вероятность того, что поступившая в систему заявка застанет все каналы занятыми (не будет немедленно принята на обслуживание),

3. Средняя длина очереди

где Pn+r – вероятность того, что в очереди находится ровно r заявок (k=n+r). Подставляя в полученное выражение Pn+r, находим

4. Среднее время ожидания в очереди определяется как математическое ожидание. Если к моменту поступления заявки в очереди находится r= 0, 1,..., т– 1 заявок, то она поступит на обслуживание после завершения обслуживания r+ 1 заявок, то есть

Среднее время ожидания   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

, (2.1)

, (2.1) Совокупность функциональных соотношений и логических условий, позволяющих вычислить значение вероятностей Pk (t) для k=0,N, и представляет собой вероятностную модель системы.

Совокупность функциональных соотношений и логических условий, позволяющих вычислить значение вероятностей Pk (t) для k=0,N, и представляет собой вероятностную модель системы. (2.2)

(2.2) .

. F (t)= 1– P (0)=1–e- lt (2.3)

F (t)= 1– P (0)=1–e- lt (2.3) . (2.4)

. (2.4) , то

, то .

. порядка (N +1, N +1), причем

порядка (N +1, N +1), причем  . Для размеченного графа состояний (рис 2.1) имеем

. Для размеченного графа состояний (рис 2.1) имеем .

. ,

,

. (2.5)

. (2.5) ,

, – множество дуг, заходящих в вершину Sk . Например, для состояния S 1 (рис. 2.1)

– множество дуг, заходящих в вершину Sk . Например, для состояния S 1 (рис. 2.1)  ,

,  ,

, – множество дуг, исходящих из вершины Sk. Для состояния S 1 (рис. 2.1)

– множество дуг, исходящих из вершины Sk. Для состояния S 1 (рис. 2.1)  ,

,  (2.6)

(2.6) .

. (2.7)

(2.7)

существуют и не зависят от начального состояния системы, если граф ее состояний конечен и существует маршрут между любой парой его вершин, то есть система может перейти из каждого состояния в любое другое за конечное число шагов. Такие системы называют эргодическими.

существуют и не зависят от начального состояния системы, если граф ее состояний конечен и существует маршрут между любой парой его вершин, то есть система может перейти из каждого состояния в любое другое за конечное число шагов. Такие системы называют эргодическими. (2.8)

(2.8) .

. или производительность прибора

или производительность прибора  . Под временем обслуживания tобсл всегда будем понимать время от момента начала обслуживания заявки до момента готовности прибора к обслуживанию очередной заявки.

. Под временем обслуживания tобсл всегда будем понимать время от момента начала обслуживания заявки до момента готовности прибора к обслуживанию очередной заявки. .

.

,

, – среднее допустимое время ожидания (пребывания). Следует подчеркнуть, что дисциплина очереди не является чем-то внешним по отношению к заявкам. Наоборот, чаще всего указанные ограничения определяются характером заявок.

– среднее допустимое время ожидания (пребывания). Следует подчеркнуть, что дисциплина очереди не является чем-то внешним по отношению к заявкам. Наоборот, чаще всего указанные ограничения определяются характером заявок.

через Р 0 и получим

через Р 0 и получим (2.16)

(2.16) (2.17)

(2.17) .

. .

. . (2.18)

. (2.18) . (2.19)

. (2.19) , (2.20)

, (2.20) – параметр обслуживания (среднее необходимое число обслуживающих приборов).

– параметр обслуживания (среднее необходимое число обслуживающих приборов). , (2.21)

, (2.21) – математическое ожидание времени пребывания заявки в очереди.

– математическое ожидание времени пребывания заявки в очереди. , (2.23)

, (2.23) – среднее время от момента начала обслуживания до момента окончания обслуживания (

– среднее время от момента начала обслуживания до момента окончания обслуживания ( ).

). ; (2.24)

; (2.24)

;

; .

. (2.25)

(2.25) (2.26)

(2.26) ; (2.27)

; (2.27) (2.28)

(2.28) (2.29)

(2.29) . (2.30)

. (2.30) ,

, ; (2.31)

; (2.31) . (2.32)

. (2.32) ;

; . (2.33)

. (2.33) – это среднее время накопления очереди длиной L.

– это среднее время накопления очереди длиной L.