|

|

Расчет старых капитальных вложений

Новые капитальные вложения (Кн) – это единовременные, вновь вводимые по объекту капитальные вложения на внедрение мероприятий. Они определяются по формуле: Кн = Кт + Кс + Км + Кп ± Ок + Кл, где Кт – затраты на новое оборудование, его доставку, монтаж и освоение; Кс – затраты на строительство и реконструкцию зданий, необходимых для осуществления автоматизации; Км – затраты на модернизацию действующего оборудования, предусмотренного использованию; Кп – затраты на проектирование (конструкторские и опытные работы); ± Ок – величина изменения нормируемых оборотных средств по сравнению с базовым вариантом. Кл - ликвидационное сальдо, рассчитывается в том случае, когда выбывает оборудование. Износ (остаточная стоимость) выбывающих станков принимается в размере 50%. Расходы на демонтаж выбывающего оборудования и переустановку используемого станка определяется в размере 10% от балансовой стоимости выбывающих станков. Доход от реализации выбывающих станков принимается на уровне 20% от остаточной стоимости. Таблица 18 Расчет ликвидационного сальдо по выбывающему оборудованию

Расчет балансовой стоимости нового оборудования приведен в табл. 19. Таблица 19

При определении Кт, следует учитывать, что часть технологических средств, необходимых при внедрении мероприятия, не приобретают вновь, а используют из имеющихся на предприятии. Сумма используемых капитальных вложений (Кис) устанавливается по данным табл.19. Для этого из гр.6 выбирается балансовая стоимость оборудования, которое включается в состав предлагаемых средств производства. Затем определяется стоимость вновь приобретаемого оборудования по формуле: Кт = Кн – Кис, Имеем: Кт = 889 тыс. руб. Затраты на реконструкцию зданий (Кс) учитываются в тех случаях, когда внедрение мероприятий ведет к изменению необходимой площади. Площадь цеха, занимаемая оборудованием базового варианта, определяется на основании существующих нормативов площади рабочих мест индивидуально обслуживаемого деревообрабатывающего оборудования. Площадь, занятая рабочими местами, обычно составляет около 60% производственной площади, остальные 40% приходятся на проходы и проезды. Площадь, необходимая для установки нового оборудования рассчитывается исходя из габаритов станков. Затраты на 1м² производственно площади устанавливаются по прейскурантам. В случае недостатка производственной площади затраты на ее восполнение определяются по формуле: Кс = ∆ П × Цс; где - ∆ П – недостаток производственной площади; Цс – затраты на 1м² производственной площади (Цс = 5000 руб.) Недостаток производственной площади вычисляется по формуле: ∆П = (П2 - П1) × 1,67, где П2 – площадь, необходимая для установки нового оборудования = 40м2; П1 – площадь, занимаемая оборудованием по базовому варианту = (12+15*2) = 42м2 1,67 – коэффициент, учитывающий долю площади на проходы и проезды. Норма площади вновь устанавливаемого оборудования меньше, чем действующего, т.е. П1>П2. Кс = 0, т.е дополнительной площади не требуется. Затраты на проектирование определяем по следующей формуле: Кп = (Кт + Кс) × 0,13 = 889 × 0,13 = 116 тыс. руб. Тогда: Кн = Кт + Кс + Кп = 889 + 116 = 1005 тыс. руб. Общие капитальные вложения Коб – это капитальные вложения на участке до или после внедрения мероприятия. По базовому варианту Коб=Кст. По предлагаемому варианту общие капитальные вложения включают в себя новые капитальные вложения и ту часть действующих фондов, которая будет использована при внедрении мероприятия. Их можно определить по формуле: Коб = Кн + Кис + Рм, где Кис – используемые при внедрении мероприятия старые капитальные вложения. В общие капитальные вложения по предлагаемому варианту должны также включаться затраты на перестановку используемого оборудования, т.е. расходы на его демонтаж и монтаж (Рм). Расходы на демонтаж и монтаж используемого оборудования определяются процентом от величины Кис, принятом в размере 15 %. По базовому варианту: Коб = Кст = 550 тыс. руб.; По предлагаемому варианту: (200 + 350) * 15% = 83 тыс.руб. Коб = Кн + Кис + Рм = 1005 + 84 = 1 089тыс.руб. Результаты расчетов сведены в таблицу 20.

Таблица 20 Результаты расчетов новых капитальных вложений

5.3. Расчет показателей, характеризующих формирование финансовых ресурсов.

Основным источником финансирования мероприятий организационно-технического характера является фонд развития производства, науки и техники (ФРПНТ). Этот фонд формируется из прибыли, остающейся в распоряжении предприятия и амортизационных отчислений по нормативам, утвержденным руководством предприятия. Так, в частности, на 2007 год нормативы отчислений из прибыли составили: ü в фонд развития производства – 50 % ü в фонд социального развития – 40 % ü финансовый резерв – 10 % ü нормативы отчислений в ФРПНТ из амортизационного фонда – 50 %. Определение в целом суммы фонда развития производства, науки и техники приводятся в табл. 21.

Таблица 21 Фонд развития производства, науки и техники

После определения суммы собственных финансовых средств, которые могут быть использованы на проведение мероприятий организационно-технического характера, необходимо провести расчет размера собственных и заемных средств, необходимых для финансирования предлагаемого мероприятия. Для выявления необходимости в заемных средствах составляем табл.22. Таблица 22 Потребность в заемных средствах

Таким образом, предлагаемое мероприятие может быть полностью профинансировано из собственных источников, что избавляет ОАО от поиска кредитов и облегчает внедрение нового оборудования. 5.4. Определение изменений себестоимости продукции

Себестоимость может быть представлена в виде следующих данных: 1) себестоимость единицы продукции (комплекта, отдельных операций, работ); 2) себестоимость годового выпуска продукции; 3) снижение себестоимости единицы на участке внедрения автоматизации; 4) сумма годовой экономии в эксплуатационных расходах. Себестоимость единицы рассчитывается по принятым в планировании и учете калькуляционным статьям затрат. При внедрении автоматизации в масштабе целых цехов (или других крупных подразделений) необходимо производить сравнение предлагаемого варианта с базовым по полной себестоимости продукции. В тех случаях, когда автоматизируются только отдельные операции или работы, следует рассчитывать цеховую себестоимость (затраты на выполнение) только этих операций или работ. Если же внедрение мероприятия отражается не на всех статьях затрат, возможно исчисление изменения себестоимости только по тем из них, которые уменьшаются или увеличиваются. Чтобы расчеты были сопоставимы, себестоимость в базовых и новых условиях должна определяться по единой методике и при одинаковых исходных данных, например, при одинаковых ценах на сырье, материалы, тарифах на электроэнергию, часовых тарифных ставках, одинаковых процентах доплат к заработной плате и др. При определении себестоимости наиболее сложным является расчет затрат по комплексным статьям, в первую очередь по статье «расходы на содержание и эксплуатацию оборудования». Эти затраты должны исчисляться пропорционально прямой заработной плате производственных рабочих, с прямым счетом по отдельным статьям расхода. Следовательно, цеховая себестоимость единицы продукции (S) при выявлении экономической эффективности определяется как сумма всех цеховых затрат, приходящих на одно изделие, комплект или операцию, а именно: S = Л + М + Э + З + Д + О + А + Р + И + П + Цр + Т, где Л – затраты на сырье (лесоматериалы); М – затраты на основные материалы; Э – затраты на энергию для технологических целей (электроэнергия, сжатый воздух, теплоэнергия и др.) З – основная заработная плата производственных рабочих; Д – дополнительная заработная плата производственных рабочих; О – отчисления на социальные нужды; А – амортизация оборудования; Р – затраты на текущий ремонт оборудования; Т – расходы, связанные с внутрицеховым транспортам; И – затраты на режущий инструмент и эксплуатацию приспособлений; П – прочие расходы на содержание и эксплуатацию оборудования; Цр – цеховые расходы. В составе себестоимости продукции имеется ряд статей затрат, относимых к «прямым» (условно - переменным): ü сырье и материалы; ü затраты на электроэнергию для технологических целей; ü заработная плата основных производственных рабочих: ü отчисления во внебюджетные фонды; ü затраты на текущий ремонт оборудования; ü затраты на капитальный ремонт. Затраты на сырье(Л). Затраты на сырье, а также на основные материалы рассчитываются в тех случаях, когда автоматизация их изменяет. Это происходит, если предъявляются повышенные требования к качеству сырья и материала и их предварительной обработке, если изменяются припуски на обработку, снижается процент брака или затраты на ремонт после обработки и т.п. Затраты на сырье, которые входят в себестоимость единицы, подсчитываются по формуле: Л = V × Ц, Л = 1,3 (3640 + 92) = 4852 руб. где V –количество пиломатериалов, расходуемых на единицу продукции, м3; Ц – цена пиломатериалов с учетом доставки, руб.

Цены на сырье принимаются по действующим прейскурантам с добавлением транспортно-заготовительных расходов, которые складываются из затрат на доставку сырья от поставщика к потребителю, на приемку, выгрузку, хранение и подачу сырья в цех. Транспортно-заготовительные расходы обычно находятся в процентном отношении к прейскурантной цене. Процент определяется исходя из сметы транспортно-заготовительных расходов и суммы затрат на все виды сырья по действующим прейскурантам. Затраты на сырье (пиломатериалы) с учетом сушки составят: 4300 руб. на изготовление 1 м3 заготовок. Затраты на электроэнергию для технологических целей(Ээ). Затраты на электроэнергию определяются исходя из потребляемой мощности токоприемников и цены 1 кВт·ч электроэнергии по формуле: Э = (Асил × Рэ) / Q, где Асил – расход силовой электроэнергии в кВт·ч; Рэ – цена 1 кВт·ч силовой электроэнергии; Q – часовой выпуск продукции в натуральном выражении. В свою очередьm

i Где Ni- установленная мощность электродвигателя или другой силовой установки в кВт; Kci -коэффициент спроса соответствующего токоприемника, равный произведению коэффициента использования оборудования по мощности (Км) и коэффициента использования оборудования по времени (Кв); Т - длительность эксплуатации оборудования в часах, принимаемая в данном случае равной одному часу, m – количество видов токоприемников. Мощность электродвигателей и коэффициент спроса принимаются в соответствии с техническими характеристиками оборудования. Цена 1 кВт·ч электроэнергии принимается по действующим тарифам на электрическую энергию для промышленных и приравненных к ним потребителей (Р = 1,86 руб.). Часовой выпуск продукции рассчитывается в зависимости от годового выпуска и эффективности фонда рабочего времени в часах. Имеем Асил баз = 25,6 × 0,8 × 1 = 20,5 кВтч Асил пр = 33,2 × 0,8 × 1 = 26,6 кВтч Тогда Ээ баз = (Асил баз × Рэ) / Qбаз = 20,5 × 1,86 / 1,2 = 31,8 руб., Ээ пр = (Асил пр × Рэ) / Qпр= 26,6 × 1,86 / 1,5 = 33 руб.

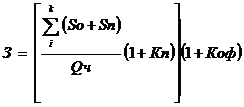

Основная заработная плата производственных рабочих(З) определяется как сумма заработной платы по тарифу на всех операциях (Зт), приходящейся на единицу продукции и доплат до основного фонда по формуле: где Sо – часовая тарифная ставка оператора соответствующего разряда; Sn – часовая тарифная ставка помощника оператора (подручного) соответствующего разряда; Qч – часовой выпуск продукции; Кn – коэффициент перевыполнения установленных норм (0,05) Коф – коэффициент доплат до основного фонда (0,15) к - количество операций по вариантам. Тарифные ставки принимаются в зависимости от условий работы и принятой формы оплаты труда (работа с нормальными условиями труда, оплачиваемая сдельно или повременно). Разряды работ устанавливаются по действующей тарифно-квалификационной сетке. По базовому варианту: - на станок Ц-6 - оператор IV разряда (Sо = 14,5 руб.); - на станок ЦДК-4– оператор V разряда (Sо=14,5 руб.). -помощник III разряда (Sп = 13,1руб.) По предлагаемому варианту: - на станок ЦДК5-3 – оператор V разряда (Sо=17,0 руб.); - помощник оператора IV разряда (Sп=13,1 руб.) Коэффициент перевыполнения норм устанавливается в процентном отношении к норме выработки (часовому выпуску продукции), коэффициент доплат до основного фонда – в процентном отношении к заработной плате, определенной по тарифным ставкам. Доплаты до основного фонда складываются из премий по сдельно-премиальной и повременно-премиальной системам оплаты труда, доплат за работу в ночное время, надбавки не освобожденным бригадирам за руководство работой бригад, оплаты рабочим за обучение учеников на производстве и пр. В соответствии с перечисленными выше формулами имеем: Збаз= [(14,5 + (14,5 + 13,1) × 2) / 1,2] × (1 + 0,15) (1 + 0,05) = 72,9руб. Зпр= [(14,5 + 17,0 + 13,1) / 1,5] × (1 + 0,15) (1 + 0,05) = 37,3руб. Дополнительная заработная плата (Д). В дополнительную заработную плату включают все доплаты за не проработанное время, а именно: оплату отпусков, оплату перерывов в работе кормящих матерей, доплату подросткам за сокращенный рабочий день, оплату надбавок за выслугу лет и др. Дополнительная заработная плата устанавливается в процентном отношении к основной заработной плате и рассчитывается по формуле: Д = Кд × З, где Кд – коэффициент доплат за непроработанное время (Кд=15 % от основной заработной платы). Тогда имеем: Дбаз= Кд × Збаз = 0,15 × 72,9 = 10,9 руб.; Дпр= Кд × Зпр = 0,15 × 37,3 = 5,6 руб. Определение затрат на ремонт оборудования (Р). Расчет затрат на

ремонт оборудования проводится в соответствии со следующей формулой: где Кр – коэффициент отчислений в ремонтный фонд, равный 0,05; Цб – балансовая стоимость оборудования до и после внедрения, руб.; Qг – годовой выпуск продукции, шт. Имеем: Рбаз= (0,05 × 563000) / 5010 = 5,62 руб. Рпр= (0,05 × 889000) /6164 = 7,21 руб.

Затраты на внутрицеховой транспорт (Т). Эти расходы определяются, исходя из следующего выражения: где Квт – коэффициент затрат на внутрицеховой транспорт, равный 0,006. Имеем:

Тпр = (0,006 × 889000) / 6164 = 0,86 руб. Общие затраты на режущий инструмент и эксплуатацию приспособлений (И).

Данные расходы рассчитываются по формуле: где Ки – коэффициент затрат на режущий инструмент и приспособления, равный 0,002. Имеем: Ибаз= (0,002 × 563000) / 5010 = 0,23 руб. Ипр= (0,002 × 889000) / 6164 = 0,30 руб. Таблица 23 Расчет прямых (условно-переменных) затрат и их изменения в процессе осуществления мероприятия

Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|