|

|

Условно - постоянные затратыК «условно - постоянным» статьям относятся: ü прочие расходы по содержанию и эксплуатации оборудования; ü общепроизводственные расходы; ü общехозяйственные расходы; ü коммерческие расходы. Прочие расходы на содержание и эксплуатацию оборудования (П) включают в себя затраты на вспомогательные материалы (смазочные, промывочные, обтирочные и др.), необходимые для ухода за оборудованием и содержанием его в рабочем состоянии: основную и дополнительную заработную плату вспомогательных рабочих, обслуживающих оборудование (наладчиков, смазчиков, шорников, электромонтеров, слесарей, ремонтных и других вспомогательных рабочих) с отчислениями на социальное страхование и другие расходы, не перечисленные в предыдущих статьях. Величина прочих расходов определена в процентном отношении от всех затрат, связанных с содержанием и эксплуатацией оборудования, а именно равна: П = (А + Р + Т + И) × Кпр где Кпр – коэффициент прочих расходов (Кпр= 0,5)

Пбаз=(Абаз+Рбаз+Тбаз+Ибаз) ×Кпр=(9,67+5,84+0,69+0,23) × 0,5=8,22 руб.; Ппр=(Апр+Рпр+Тпр+Ипр) ×Кпр=(15,40+7,49+0,89+0,30) × 0,5= 12,04 руб. Для расчета «прочих затрат по содержанию и эксплуатации оборудования» определяем амортизацию оборудования.

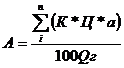

Амортизация оборудования (А), приходящаяся на одно изделие, комплект или операцию, определяется по формуле: где Ц – цена единицы оборудования в руб.; а -норма амортизационных отчислений соответствующего оборудования в процентах; Qг – годовой выпуск продукции в натуральном выражении; К – коэффициент, учитывающий затраты на доставку, монтаж и освоение данного оборудования; n - количество видов оборудования. Норма амортизационных отчислений для каждого вида оборудования принимается в соответствии с утвержденными «Нормами амортизационных отчислений на основные фонды» (для базового варианта Абаз=8,3, для предлагаемого варианта апр=8,3). Тогда получим: Абаз= (563000 × 8,3) / (100 × 5010) = 9,32 руб. Апр= (889000 + 206960) × 8,3) / (100 × 6164) = 14,76 руб.

Объемы общепроизводственных (ОПР), общехозяйственных (ОХР) и коммерческих (КР) расходов определяется на основании плановых смет. При проектировании рекомендуется определять: ОПР баз = 0,6 × ЗППРбаз ОХРбаз = 0,7 × ЗППРбаз КР баз = 0,2 × ЗППРбаз где ЗППР - заработная плата производственных рабочих при базовом объеме производства, руб. ОПРбаз = 0,6 × 72,90 = 43,74 руб. ОХРбаз = 0,7 × 72,90 = 51,03 руб. КРбаз = 0,2 × 72,90 = 14,58 руб.

ОПРпр = 0,6 × 37,30 = 22,38 руб. ОХРпр = 0,7 × 37,30 = 26,11 руб. КРпр = 0,2 × 37,30 = 7,46 руб. Дальнейшее изменение общепроизводственных, общехозяйственных и коммерческих расходов оценивается через изменения объема выпуска с учетом доли условно-переменных затрат в составе данных расходов. Доля условно-переменных затрат в общепроизводственных расходах составляет 0,5 относит.ед. Следовательно, конкретная величина общественных расходов для Qj определяется по формуле: ОПР = ОПРбаз + 0,5 × ОПРбаз × Qj - Qбаз Qбаз ОПРбаз = 43,74 + 0,5 × 43,74 × 6164 - 5010 = 48,78 ОПРпр = 22,38 + 0,5 × 22,38 × 6164 - 5010 = 24,96 Доля условно-переменных затрат в общехозяйственных расходах составляет 0,4 относительных единиц. Следовательно, конкретная величина общехозяйственных расходов для Qj определяется по формуле: ОХР = ОХРбаз + 0,4 × ОХРбаз × Qj - Qбаз Qбаз ОХРбаз = 51,03+ 0,4 × 51,03 × 6164-5010 = 55,73 ОХРпр = 26,11 + 0,4 × 26,11 × 6164- 5010 = 28,52 Доля условно-переменных затрат в коммерческих расходах составляет 0,7 относительных единиц. Следовательно, конкретная величина коммерческих расходов для Qj определяется по формуле: КР = КРбаз + 0,7 × КРбаз × Qj - Qбаз Qбаз КРбаз = 14,58 + 0,7 × 14,58 × 6164 - 5010 = 16,9 КРпр = 7,46 + 0,7 × 7,46 × 6164 - 5010 = 8,66 Итого условно-постоянные затраты (З): З = ПР + ОПР + ОХР + КР Збаз = 8,22 + 48,78 + 55,73 + 16,9 = 129,63 руб. Зпр = 12,04 + 24,96+ 28,52+8,66 = 74,18руб.

Таблица 24 Расчет условно-постоянных затрат

Расчет налоговых отчислений, входящих в себестоимость продукции: Отчисления на социальные нужды (О) складываются из взносов предприятия: а) в пенсионный фонд РФ в размере 20%; б) в фонд социального страхования в размере 2,9% в) в фонд территориальный в размере 2 %; г) в фонд федеральный в размере 1,1% всего в размере 26% к полной заработной плате работающих. Она определяется как сумма основной и дополнительной заработной платы, а также выплат их фонда материального поощрения по следующей формуле:

О = Ко × (З + Д + М),

где Ко – коэффициент отчислений на социальные нужды, определяемый по сумме установленных законодательными органами процентов (Ко=0,26); М – сумма выплат из фонда материального поощрения, принимаемая к основной заработной плате в соответствии с положением о премировании (М=20 % от основной заработной платы). Имеем: Обаз= Ко× (Збаз+Дбаз+М)=0,26 × (72,9 + 10,9 + (0,2 × 72,9)) = 25,58 руб; Опр.=Ко × (Зпр+ Дпр+ М) = 0,26 × (37,3 + 5,6 + (0,2 × 37,3)) = 13,09 руб.

5.5. Расчет показателей, характеризующих экономический эффект от предлагаемых мероприятий

Расчет изменения себестоимости и объемов выпуска товарной продукции на участке внедрения. После внедрения мероприятия выпуск товарной продукции в натуральном измерении увеличится с 4817 м3 до 5927 м3 то есть на 1110 м 3 заготовок. За счет снижения эксплуатационных расходов цеховая себестоимость выпуска продукции снизится на 2 970 тыс. руб. Затраты на сырье (пиломатериалы) с учетом сушки составят: 4472 руб. на изготовление 1 м3 заготовок, следовательно, себестоимость возрастет за счет увеличения объемов изготовления продукции на: (4472× 1110) = 4 964 тыс.руб. Товарная продукция по предприятию в целом определяется по формуле: ТПп = ТПб + ∆ ТП ТПп = 231 866 + 4 964 = 236 830 тыс. руб.

Себестоимость продукции составит: Сп = Сб + ∆ С Сп = 215 953 + 2 970 = 218 923 тыс. руб.

Рентабельность продукции определяется по формуле: Рп = (Пп / Сп) × 100; Рп = (17 907 / 218 923) × 100 = 8,18%

Таблица 25   Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|