|

|

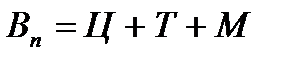

РОЗРАХУНОК СУМИ АМОРТИЗАЦІЙНИХ ВІДРАХУВАНЬ ТА вартості ОСНОВНИХ ЗАСОБІВ1. Первісна вартість основних виробничих засобів (ОЗ) – це сума витрат на придбання (виготовлення), транспортування та монтаж обладнання (устаткування). Первісна вартість визначається за формулою (3.1):

де Ц – ціна обладнання, грн; Т – вартість витрат на транспортування, грн; М – вартість витрат на монтаж, грн.

2. Залишкова вартість – це вартість основних засобів з урахуванням суми зносу. Залишкова вартість визначається за формулою 3.2:

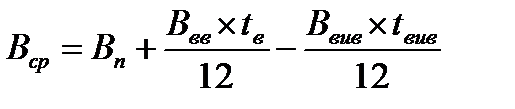

де t – термін експлуатації основних засобів; А – щорічна сума амортизаційних відрахувань. 3. Середньорічна вартість основних засобів (

де

В Україні нарахування амортизації здійснюється за допомогою таких методів: 1. Прямолінійний метод –являє собою визначення річної суми амортизації шляхом ділення вартості об’єкта на очікуваний термін корисного використання. Даний метод найбільш прийнятний для нарахування амортизації за об’єктами, які опосередковано беруть участь у виробничому процесі, у випадках, коли досить точно визначити обсяг економічних вигід від їх використання неможливо. Це можуть бути адміністративні будівлі, меблі, службові автомобілі тощо, формула (3.4.):

де

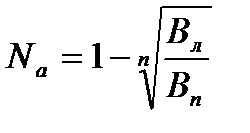

2. Метод зменшення залишкової вартості –нараховується шляхом множення річного відсотка амортизації на залишкову вартість об’єкта. Річний відсоток амортизації визначається за формулою 3.5:

де

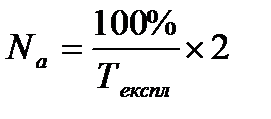

Одержаний результат необхідно помножити на 100. Цей метод досить трудомісткий і найбільше підходить для визначення амортизації об’єктів, які швидко знецінюються, оскільки на початковому етапі (перший рік експлуатації) знос значно перевищує наступні нарахування. 3. Метод подвійного зменшення залишкової вартості –відрізняється від прямолінійного (вираженого у відсотках) тільки тим, що нараховується на залишкову вартість об’єкта основних засобів і при цьому сума амортизації множиться на 2. У той же час через те що амортизація нараховується на залишкову вартість об’єкта, прискорений метод має ті ж властивості, що і метод зменшення залишкової вартості, а саме: більшу суму амортизації у перший рік і поступове її зменшення до кінця терміну експлуатації об’єкта.

Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації до об'єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби). 4. Кумулятивний метод – річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта. Кумулятивний коефіцієнт визначається діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання. Сума числа років знаходиться таким чином: наприклад, якщо строк корисного використання об'єкта 3 роки, то сума числа років дорівнюватиме 1+2+3=6.

де

5. Виробничий метод –місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується на загальний обсяг продукції, який підприємство планує виробити з використанням об'єкта основних засобів.

де

об'єкті основних засобів.

де

засобів. Підприємство може застосовувати різні методи нарахування амортизації основних засобів, передбачених податковим законодавством. Згідно зі ст.145 Податкового кодексу, з метою нарахування амортизації основні засоби підлягають розподілу за такими групами (табл. 3.1): Таблиця 3.1   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(грн) (3.1)

(грн) (3.1) – первісна вартість основних засобів;

– первісна вартість основних засобів; (грн) (3.2)

(грн) (3.2) ) визначається за формулою (3.3):

) визначається за формулою (3.3): (грн) (3.3)

(грн) (3.3) – середньорічна вартість основних виробничих засобів, грн.

– середньорічна вартість основних виробничих засобів, грн. – вартість введених ОЗ, грн;

– вартість введених ОЗ, грн; – час використання протягом року;

– час використання протягом року; – вартість виведених ОЗ, грн;

– вартість виведених ОЗ, грн; – час протягом якого ОЗ не будуть використовуватись.

– час протягом якого ОЗ не будуть використовуватись. (3.4)

(3.4) – первісна вартість основних засобів;

– первісна вартість основних засобів; – ліквідаційна вартість основних засобів;

– ліквідаційна вартість основних засобів; – строк корисного використання основних засобів.

– строк корисного використання основних засобів. (3.5)

(3.5) – норма амортизації.

– норма амортизації. – кількість років корисного використання об’єкта, (років).

– кількість років корисного використання об’єкта, (років). (3.6)

(3.6) (3.7)

(3.7) – кількість років, до закінчення терміну використання;

– кількість років, до закінчення терміну використання; – кількість років корисного використання.

– кількість років корисного використання. (3.8)

(3.8) – ставка амортизації;

– ставка амортизації; – загальний обсяг продукції, який планується випустити на даному

– загальний обсяг продукції, який планується випустити на даному (3.9)

(3.9) – сума амортизаційних відрахувань за місяць.

– сума амортизаційних відрахувань за місяць. – обсяг продукції, випущеної за місяць на даному об'єкті основних

– обсяг продукції, випущеної за місяць на даному об'єкті основних