|

|

Понятие денежных средств и кассовых операцийСтр 1 из 11Следующая ⇒

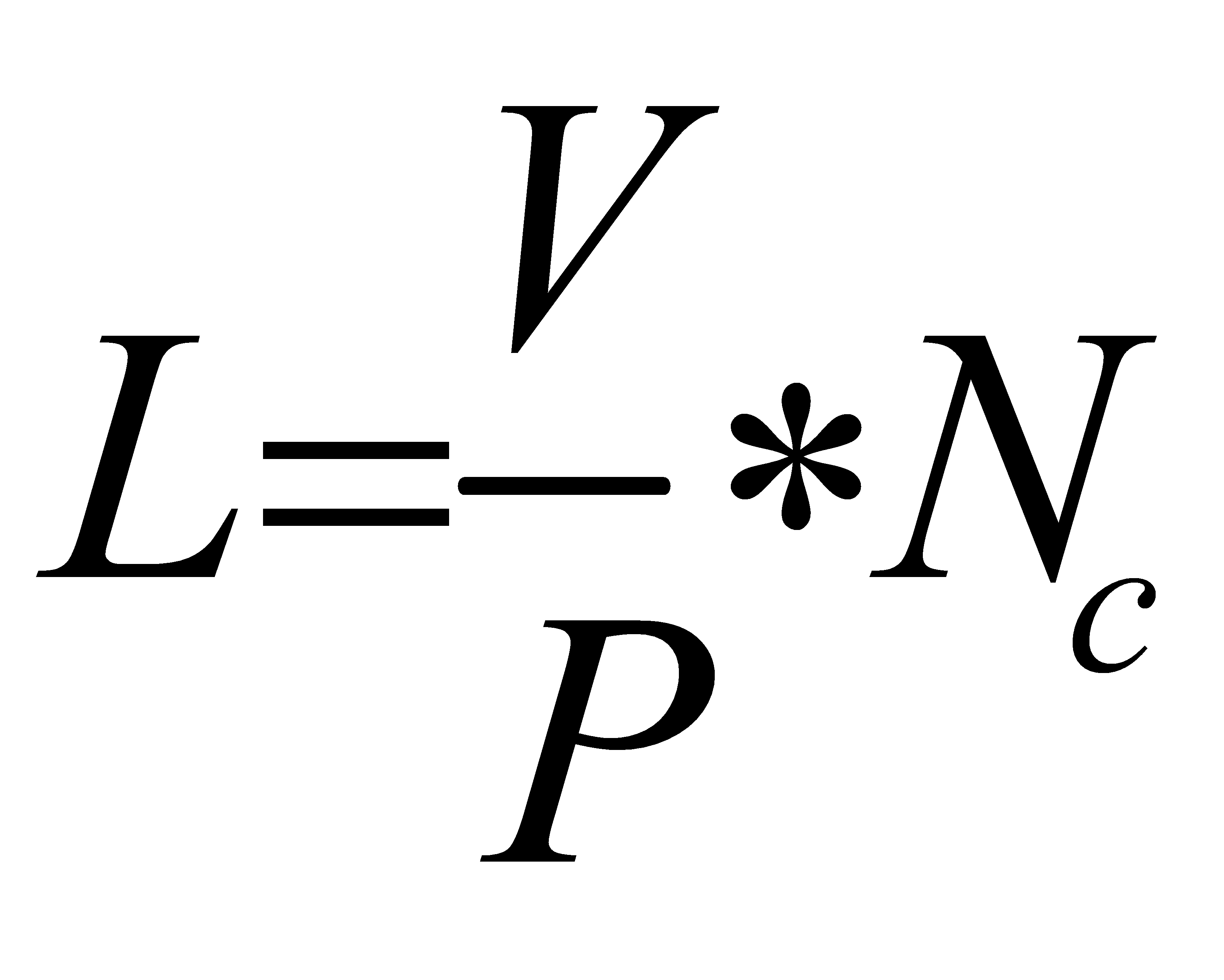

В действующем законодательстве и правоприменительной практике широко используются такие термины, как «деньги», «денежные средства». В силу ст. 128 ГК РФ деньги (наряду с иными объектами) относятся к вещам. Однако под «вещами», Гражданский Кодекс понимает и имущественные права. Это означает, что законодатель поставил знак равенства между понятиями «деньги» и «денежные средства». Существует множество точек зрения на природу денег. Ряд ученых предлагают различать понятия «деньги» и «денежные средства» - деньгами называются только наличные денежные суммы, в то время как средства на банковских счетах именуются денежными средствами. В силу физических и экономических свойств деньги (наличные и безналичные) существуют как универсальное средство платежа. Будучи движимой вещью, деньги характеризуются такими свойствами, как заменимость и делимость. И здесь не имеет принципиального значения форма денег. Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д. К кассовым операциям относятся хранение и транспортировка наличных денег, их прием и выдача организациям, индивидуальным предпринимателям и физическим лицам. На самом деле спектр кассовых операций достаточно широк. Понятие «касса» обозначает и собственно помещение для хранения и выдачи денег, и бухгалтерские операции по их учету, и применение контрольно-кассовой техники. Кроме того, к числу кассовых операций относятся безналичные расчеты пластиковыми карточками, учет и хранение бланков строгой отчетности, а также иных документов, движение которых производится через кассу предприятия. Однако для большинства организаций основным предназначением кассы является все-таки прием и выдача наличных денежных средств. И наиболее важно при этом правильно оформить документы. Ведь первичные документы по кассовым операциям - всегда объект пристального внимания контролирующих органов. Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации определен Положением «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской федерации» № 373-П от 12 октября 2011 г. Для работы с наличными деньгами организация должна иметь кассу и соблюдать требования, установленные Порядком ведения кассовых операций. Ответственность за сохранность ценностей, находящихся в кассе организации, несет кассир. С кассиром должен быть заключен договор о полной индивидуальной материальной ответственности. В небольших организациях функции кассира может выполнять главный бухгалтер. В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги). Лимит остатка наличных денег рассчитывается по формуле:

где: L - лимит остатка наличных денег в рублях; V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, установленного в абзаце втором пункта 1.2 Положения № 373-П); Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

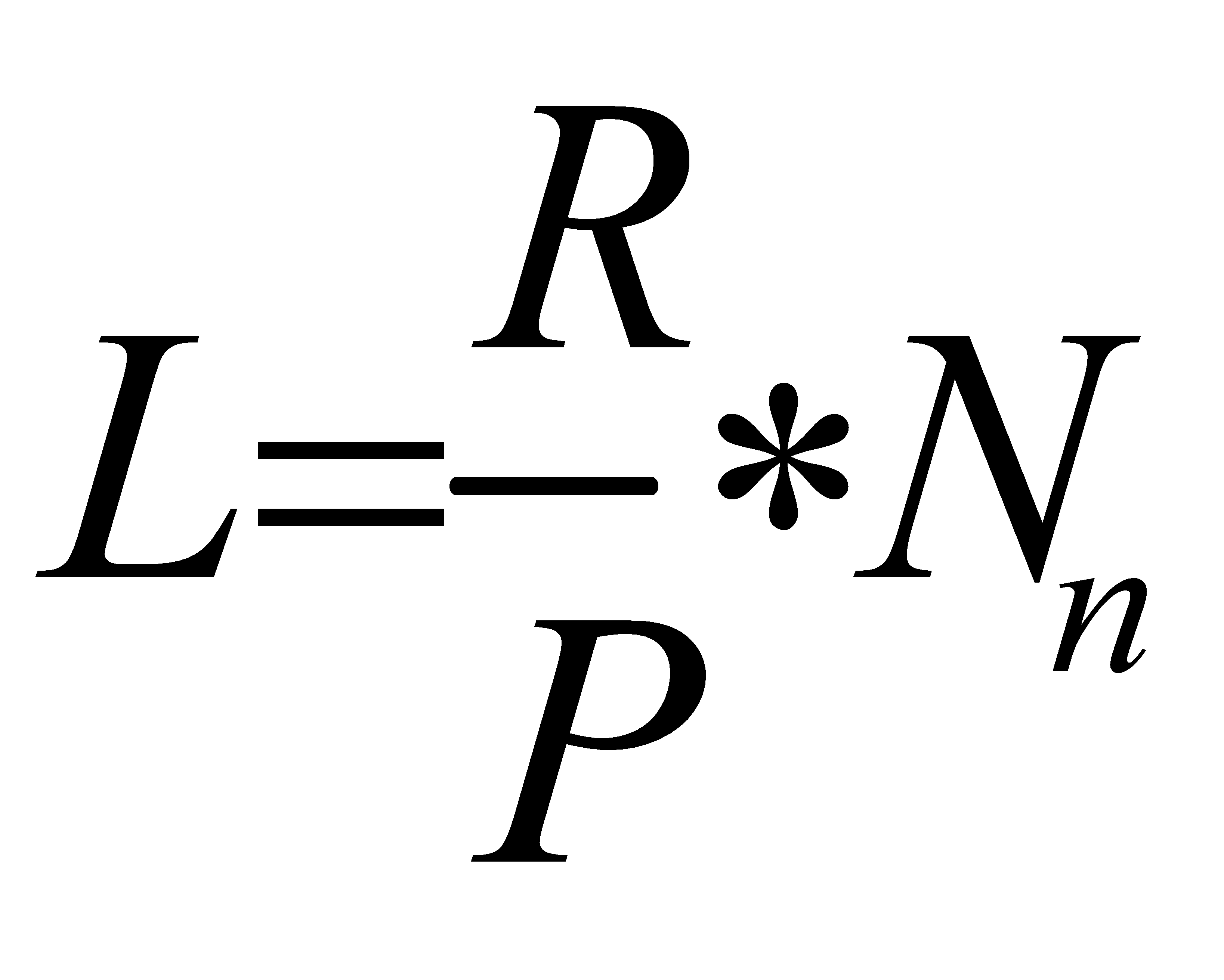

Например, при сдаче наличных денег в банк один раз в три дня При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег (вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам. Лимит остатка наличных денег рассчитывается по формуле:

где: L - лимит остатка наличных денег в рублях; R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 Положения № 373-П); Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу». Расчет оформляют в 2 экземплярах, которые передают в банк. После того как лимит будет установлен, оба экземпляра расчета подписывает представитель обслуживающего банка. Один экземпляр расчета остается в банке; второй (с отметками банка) - возвращают организации. Все показатели в расчете указывают в «тысячах рублей». Сотрудник банка должен заполнить раздел «Решение учреждения банка» и указать сумму установленного лимита, а также цели, на которые разрешено расходовать выручку. Размер лимита банк определяет для каждой организации индивидуально.

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

, (1)

, (1) - период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы

- период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы  , (2)

, (2) - период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

- период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.