|

|

Принципи визначення економічної ефективностіУ сучасних умовах виділяють такі основні принципи оцінки ефективності інвестицій: 1. Результативність проекту. Означає, що ефект від його здійснення повинен бути позитивний. 2. Результати і витрати повинні визначатися на основі зіставлення ситуацій "із проектом" і "без проекту", а не порівняння характеристик, що мають місце, "після проекту" і "до проекту" чи ігнорування ситуації "без проекту" узагалі. 3. Адекватність і об'єктивність. Обумовлюють необхідність при оцінці результатів і витрат забезпечити правильне відображення структури і характеристик об'єкта, стосовно до якого розробляється проект. При цьому необхідно враховувати ступінь вірогідності якісних і кількісних показників об'єкта, а також об'єктивно властиву майбутньому невизначеність. 4. Коректність. Означає, що методи оцінки повинні задовольняти певним загальним формальним вимогам, до числа яких у першу чергу відносяться: - монотонність: при збільшенні результатів і зменшенні витрат оцінка проекту за інших рівних умов повинна підвищуватися; - симетричність: при зіставленні двох проектів (варіантів) порівняльна величина переваг одного з них повинна збігатися з величиною недоліків іншого; - транзитивність: якщо перший проект краще другого, а другий краще третього, то перший повинен бути краще третього; - бажано і дотримання властивості адитивності, тобто ефект деякого i-го проекту в порівнянні з k-м дорівнює сумі ефектів i-го проекту у порівнянні з j-м і j-го проекту в порівнянні з k-м. 5. Системність. Відбиває необхідність враховувати, що проект впливає на складну соціально-економічну систему, тому при його реалізації можуть мати місце не тільки внутрішні, але і зовнішні ефекти. Потрібно враховувати, що сукупний ефект від комплексу заходів може не дорівнювати сумі ефектів від роздільного їхнього проведення. 6. Комплексність. Вимагає розглядати процес реалізації інвестиційного проекту як досить складний процес з різними фазами здійснення проекту, стадіями його оцінки. Необхідно враховувати витрати і результати за проектом протягом усього його життєвого циклу. Передбачається врахування не тільки економічних (прямих і непрямих), але і позаекономічних (соціальних, екологічних і інших) наслідків реалізації проекту. 7. Обмеженість ресурсів. При оцінці ефективності проектів слід виходити з обмеженості усіх видів ресурсів (економічних благ). Звідси необхідно враховувати відповідні плати за їх витрату і використання. 8. Величина витрат, за якою оцінюється кожен задіяний у проекті ресурс, повинна містити у собі й упущену вигоду, зв'язану з можливим його альтернативним використанням. Такий підхід зветься альтернативною вартістю ресурсу і повинний застосовуватися стосовно усіх видів ресурсів, включаючи природні, трудові, фінансові, а також підприємницькі здібності. Тим самим результат оцінки проекту відіб'є не бухгалтерський (прибуток), а економічний ефект. Тому нульова оцінка одержуваного ефекту при реалізації проекту свідчить не про його безприбутковість, вона означає, що ресурси тут використовуються не гірше (але і не краще), чим у альтернативних варіантах. 9. Необмеженість потреб. Цей принцип говорить про те, що наявні обмежені ресурси потенційно можуть знайти ефективне застосування, тому що загальна потреба у ресурсах необмежена. При наявності альтернатив проекти-"кандидати" повинні належати Парето-оптимальній безлічі рішень: не повинне бути інших можливостей споживання ресурсів, при яких деякі цілі досягаються у більшому ступені, а інші в не меншому. 10. Специфіка проекту і його "оточення" визначає зміст конкретних показників ефективності, їхню структуру, способи визначення. 11. Наявність декількох учасників інвестиційного процесу визначає розбіжність їх інтересів, різне відношення до пріоритетності різних варіантів проекту. Звідси випливає необхідність оцінки ефективності проекту з позицій кожного учасника. 12. Динамічність процесів, зв'язаних з реалізацією проекту, означає, що структура і характеристики вхідних у нього об'єктів не залишаються постійними, а варіюються у часі. Зокрема, перемінними є величини витрат і результатів. Помітний вплив на їхню динаміку чинять процеси загальної і структурної інфляції. 13. Нерівноцінність різночасних витрат і результатів. При підсумовуванні витрат і результатів за який-небудь період відповідні величини грошового потоку повинні бути приведені до порівнянного виду – до єдиного моменту часу. 14. Обмежена керованість. При оцінці ефективності інвестиційних проектів як елементи грошових потоків виступають лише майбутні надходження і відтоки, тому що минулі події керуванню не піддаються. 15. Неповнота інформації зустрічається на будь-яких стадіях розробки й оцінки проекту і виражається звичайно в термінах невизначеності і ризику. 16. Врахування структури капіталу. Як правило, капітал, що використовується у проекті, не буває однорідним: звичайно частину його – власний, а частина – позиковий. Ці види капіталу істотно різняться за рядом характеристик, насамперед ступені ризику. Тому структура капіталу є важливим чинником, що впливає на оцінку ефективності проекту. Лекція №3 " Основи фінансової математики" План: 1 Концепція цінності грошей у часі. 2 Майбутня та поточна вартість грошової суми. 3 Функції грошової одиниці. Зміст: Концепція цінності грошей у часі Ті самі величини виражених у вартісній формі результатів і витрат інвестиційного проекту, одержання яких очікується у різні моменти часу, не еквівалентні один одному. Це пояснюється наявністю можливості альтернативного вкладення капіталу й одержання відповідного доходу за період, що розділяє вказані моменти часу. Цей факт покладений у основу приведення грошових потоків у часі та визначення категорій майбутньої та поточної вартостей. Майбутня та поточна вартість грошової суми Під майбутньою вартістю розуміють величину капіталу, що може бути накопичена у майбутньому через заданий інтервал часу у результаті інвестування деякої величини капіталу у теперішній момент часу із заданою нормою доходу на капітал, з урахуванням реінвестування одержуваних доходів. Процес приведення грошової суми до майбутньої вартості називається компаундуванням. Під поточною вартістю розуміють величину капіталу, яку необхідно інвестувати у теперішній момент часу з певною нормою доходу на капітал, щоб через заданий часовий інтервал забезпечити нагромадження деякої величини капіталу, що відповідає майбутній вартості. Процес приведення грошової суми до поточної вартості називається дисконтуванням. Функції грошової одиниці Майбутня вартість визначається за формулою:

де

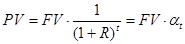

Поточна вартість визначається за формулою:

де at - коефіцієнт дисконтування (або фактор поточної вартості), що визначається за формулою:

Різні за часом надходження або виплати грошових сум можна розглядати як порівнянні лише після їх дисконтування або компаундування до одного моменту у часі. На практиці застосовується ряд прикладних формул, що дозволяють у певних випадках спростити розрахунки поточної або майбутньої вартості: Ануїтетом називається серія рівновеликих платежів через рівні проміжки часу. Поточна вартість звичайного ануїтету. Виплати здійснюються наприкінці періодів, починаючи з першого, рівними сумами протягом n періодів. Поточна вартість такої серії платежів на початок першого періоду, визначається за формулою:

Внесок на амортизацію показує, яким повинний бути платіж ануїтету, щоб поточна вартість ануїтету дорівнювала б заданій сумі:

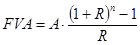

Майбутня вартість звичайного ануїтету. Виплати здійснюються наприкінці періодів, починаючи з першого, на протязі n періодів. Майбутня вартість ануїтету на кінець n-го періоду визначається за формулою:

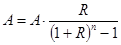

Внесок на формування (фактор фонду відшкодування) показує, яким повинний бути платіж ануїтету, щоб майбутня вартість ануїтету становила б задану суму. Визначається за формулою:

Поточна вартість нескінченного ануїтету. Під нескінченним ануїтетом розуміють серію рівновеликих грошових виплат, що не обмежена у часі, тобто

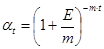

Важливим фактором при дисконтуванні є періодичність отримання результатів і витрат. Так, якщо норма дисконту визначена як річна, а одержання доходів очікується, наприклад, щомісяця, доцільне застосування наступної формули для розрахунку коефіцієнта дисконтування:

де m - кількість більш дрібних періодів, на які розділений основний. У граничному випадку, коли кількість періодів, на які розділяється основний, необмежено зростає, тобто

де e - основа натурального логарифма. Ця формула дозволяє одержати гранично низькі значення коефіцієнта дисконтування (і гранично високі значення коефіцієнта компаундування) при заданій нормі дисконту і періоді приведення. Лекція №4 "Показники економічної ефективності інвестицій" План: 1 Класифікація показників економічної ефективності. 2 Показники загальної економічної ефективності. 3 Показники порівняльної економічної ефективності. Зміст:   Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, - майбутня вартість грошової суми;

- майбутня вартість грошової суми; - поточна вартість грошової суми;

- поточна вартість грошової суми; - альтернативна норма доходу;

- альтернативна норма доходу; - тривалість періоду часу приведення.

- тривалість періоду часу приведення. ,

,

.

. .

. .

. .

. . Поточна вартість такого ануїтету визначається за формулою:

. Поточна вартість такого ануїтету визначається за формулою: .

. ,

, , формула для розрахунку коефіцієнта дисконтування приймає вигляд:

, формула для розрахунку коефіцієнта дисконтування приймає вигляд: .

.