|

|

ВИМІРЮВАННЯ ЦІННОСТІ БРЕНДУ НА ОСНОВІ ОЦІНКИ ВАРТОСТІ МАРКИ

В Україні практика визначення вартості бренду знаходиться на стадії формування. Оцінена і поставлена на баланс торгова марка є нематеріальним активом, який можна ефективно використовувати: продавати, здавати в оренду (франчайзинг), вносити до статутного фонду новоствореного підприємства тощо. Оцінка бренду проводиться також для визначення збитку від його незаконного використання третіми особами. Визначення вартості бренду надає можливість залучити необхідні фінансові ресурси та сформувати оптимальну структуру капіталу підприємства. Розрахунок величини грошового потоку, що утворюється безпосередньо від використання бренду, в більшості практичних випадків є достатньо складним аналітичним завданням. Науковці не надають чіткої класифікації та рекомендацій щодо використання методів оцінки вартості бренду. У практиці існує три основні методичні підходи до оцінки вартості бренду: витратний, порівняльний і прибутковий. Співставляючи отримані результати одночасного їх використання, експерт самостійно визначає загальну оцінку бренду. Відповідно до витратного підходу вартість бренду визначається як сукупність витрат на заходи щодо його розвитку. До методів цього підходу відносять метод сумарних витрат та метод оцінки популярності та франшизи (передбачає планування майбутніх обсягів продажів, зазвичай, за допомогою математичного рівняння). Згідно з методом сумарних витрат розраховується сума всіх витрат підприємства на створення і просування бренду. Вагома частка витрат припадає на маркетинг, серед яких: проведення досліджень, розробка атрибутів, юридична реєстрація та захист, комунікаційна підтримка, реклама тощо. Даний метод не визначає ефективність маркетингових витрат і дозволяє пояснити нерезультативність маркетингових стратегій або рекламних кампаній стихійністю ринку. Результати нескладних розрахунків прямими методами не відображають реальну ринкову ціну бренду і можуть бути використані лише для визначення нижньої межі діапазону остаточної суми вартості бренду. Згідно з порівняльним підходом визначення вартості бренду ґрунтується на інформації щодо подібних операцій. Відповідно до ринкового методу вартість бренду оцінюється на основі даних про транзакції з аналогічними торговельними марками або підприємствами, що є їх власниками. За методом співставлень вартість бренду визначається ринковими угодами купівлі-продажу аналогічних брендів з урахуванням відхилень, що відображають специфіку оцінюваного об'єкта. Цей метод не дозволяє точно оцінити вартість бренду, тому є доцільним для застосування при відсутності можливості використати будь-який інший метод. Порівняльний підхід використовується дуже рідко, оскільки для об’єктивності розрахунків є необхідним активно функціонуючий ринок купівлі-продажу брендів з доступом до інформації щодо ціни та обставин операцій. В основному, для оцінки бренду фахівці застосовують найефективніший прибутковий (дохідний) підхід, що передбачає: · розрахунок суми майбутнього доходу, отримання якої здійснюється за рахунок бренду; · визначення суми грошових коштів, що можуть бути додані до ціни небрендового товару тієї ж категорії. Метод додаткового доходу (переваги в прибутках, цінової премії) передбачає визначення капіталу бренду (СВ) за формулою:

де: Рb – ціна, яку готові заплатити споживачі за брендовий товар; Рс – ціна, що встановлена на брендовий товар; Q – прогнозований обсяг продажів брендового товару (в натуральному вираженні); t – середній термін життєвого циклу бренду в товарній категорії. Метод переваги у прибутках ґрунтується на тому, що брендований товар продається дорожче, ніж аналог. У випадку, якщо на брендовий товар і його аналог встановлена однакова ціна, вартість бренду визначається як різниця показників їх обсягу продажів у грошовому вираженні. Даний метод має ряд обмежень щодо визначення коректної оцінки вартості бренду – складність вибору небрендового аналогу, оскільки основною відмінністю будь-якого бренду є унікальні цінності, асоціації, емоції тощо; неможливість оцінки динаміки лояльності до бренду з урахуванням сезонних коливань, ринкових тенденцій, географічного регіону, майбутньої активності конкурентів та інших факторів. Метод конкурентного домінування дозволяє відображає збільшення доходу при продажі брендового товару:

де: Рb – ціна брендового товару; Рс – ціна аналогу брендового товару;

Qt – прогнозований обсяг продажів брендового товару протягом життєвого циклу бренду (в натуральному вираженні); t – середній термін життєвого циклу бренду в товарній категорії. Аналогічно до попереднього, недоліки методу конкурентного домінування полягають у гіпотетичності значення життєвого циклу бренду та відсутності показників управління брендом. Метод приросту готівки передбачає визначення вартості бренду за допомогою такої формули:

де:

Для визначення фінансових надходжень від продажу брендового і аналогічного товарів організовують пробні продажі немарочного товару в основних сегментах ринку. Складність даного методу полягає у тому, що тривалість переходу від пробного до регулярного споживання товару і формування ставлення до бренду становить декілька місяців. Метод фінансових надходжень (економічний) найчастіше використовують для підтвердження величини вартості бренду, розрахованої іншими методами, насамперед методами відрахувань та додаткового доходу. Першочергово, визначають частки доходу підприємства, отримання яких здійснюється відповідно за рахунок матеріальних і нематеріальних активів. Для цього необхідно вивчити динаміку доходів підприємства за останні 10 років і виконати прогнозування. На думку аналітиків, точна ринкова ціна бренду розраховується за такою формулою:

де: P – ринкова ціна акції підприємства; E-ratio – чистий прибуток у розрахунку на одну акцію підприємства;

Недолік методу полягає у відсутності пов'язаності сум минулих і майбутніх прибутків, складності обчислення частки доходу підприємства, яку забезпечує використання нематеріальних активів, у тому числі тих, що припадають на бренд. Метод розрахунку витрат на заміщення бренду передбачає порівняння брендового товару з аналогом – абстрактним товаром тієї ж категорії, призначення і якості. Відповідно до цього методу визначається величина витрат на виведення товару невідомої марки до рівня бренду з певним рівнем прихильності за допомогою розрахунку таких параметрів: · різниці кількостей споживачів, що обирають брендовий товар і аналог; · різниці між цінами, за якими можна продавати брендовий товар і аналог; · різниці між середньою частотою і кількістю зроблених покупок брендового товару і аналогу; · кількості лояльних споживачів, які будуть обирати брендовий товар при зміні умов купівлі, використання та обслуговування; · терміну, протягом якого бренд може приносити додатковий доход його власнику. Основною перевагою методу розрахунку витрат на заміщення бренду є прийнятність для товарних і корпоративних брендів більшості ринків. Однак, його недолік полягає у гіпотетичності характеру оцінки рівня відповідності брендового товару аналогу. Вартість заміщення бренду альтернативно може бути розрахована як дисконтована сума усіх витрат на нього – обсяг витрат корелюється із цільовим рівнем ринкової позиції бренду. Облік витрат доцільно здійснювати для оцінки переважно новостворених і креативних, але не унікальних, брендів. Різновидом методу розрахунку витрат на заміщення бренду є метод рекламних розцінок. Він передбачає здійснення оцінки шляхом визначення вартості рекламних звернень, які необхідно розмістити для того, щоб досягти певного рівня популярності бренду. Даний метод є простим у застосуванні, але забезпечує недостатньо точну, в основному занижену, оцінку вартості бренду, оскільки реклама є лише одним із допоміжних інструментів формування бренду. Крім того, велика кількість брендів формувалася без використання реклами. Метод експертних оцінок бренду базується на встановленні професіоналами бальних оцінок певній системі параметрів, основними з яких є ринкова частка і рейтинг, інтернаціональність, стабільність бренду, ринкові тенденції, рекламна підтримка і програми просування товару, розвиток товарної категорії, юридичний захист.

де: me – бальні оцінки експертів за певним оціночним параметром;

ke – коефіцієнт, пропорційний ступеню важливості оціночного параметру. f – кількість параметрів для встановлення бальних оцінок експертами; n – кількість експертів. Недоліками методу експертної оцінки є його суб'єктивність, зумовлена можливою недовірою експерту, його залежністю від власника бренду, варіювання вартості бренду в широкому діапазоні залежно від того, який оціночний параметр вважається найвагомішим (особливо, якщо бренд має бездоганну репутацію і відомий споживачам, але відсутня рекламна підтримка і ефект масштабу). Метод відрахувань за використання торгової марки передбачає визначення капіталу бренду за формулою:

де: n – кількість видів витрат на використання бренду; t – тривалість життєвого циклу товару. Головним недоліком даного методу є складність виокремлення витрат на бренд з-поміж загальних витрат на маркетинг і рекламу. Метод доходу за акціями передбачає дослідження динаміки цін акцій підприємства на фондовій біржі та співвідношення їх ринкової ціни та доходу, отримання якого забезпечується акціями. Більшість фінансових аналітиків вважають метод доходу за акціями досить точним індикатором вартості бренду. Метод дисконтної ставки дозволяє у поточному періоді часу оцінити залишкову вартість ефективних інвестицій у розробку та просування бренду. Для цього за спеціальною методикою вимірюється різниця між ризиками інвестування і здійснення операцій з державними цінними паперами. Метод дисконтованих майбутніх прибутків обґрунтовує прогнозовані доходи, що генеруються брендом, шляхом дисконтування їх чистої поточної вартості відповідною ставкою:

де: k – коефіцієнт дисконтування; r – ставка дисконтування; n – кількість періодів (років). Компанією Brand Finance розроблена спеціальна методика розрахунку ставки дисконту потоку доходів, що прийнято вважати стандартною:

де: Rf – безризикова ставка дисконтування; Rm – середньоринкова ставка прибутковості; Rm-Rf – премія за ризик; brendbeta – коефіцієнт, що відповідає рейтингу бренду і коригує безризикову ставку дисконтування; IR – сумарна оцінка бренду. Для визначення рейтингу бренду експерти оцінюють балами в інтервалі від 0 до 10 кожен з десяти маркетингових показників – тривалість діяльності на ринку, обсяги збуту, ринкову частку, позицію на ринку, приріст обсягу продажів, цінову надбавку, еластичність ціни, маркетингову підтримку, ефективність реклами, юридичний захист торгового знаку. Оцінці бренду передує детальний аналіз фінансових показників діяльності підприємства, інвестиційної привабливості ринку і сегменту функціонування бренду, рівня конкуренції, популярності та іміджу бренду. Відповідно до сумарної оцінки за спеціальною таблицею (табл. 6.1) визначається рейтинг бренду. Таблиця 6.1 Визначення рейтингу бренду відповідно до отриманої сумарної оцінки

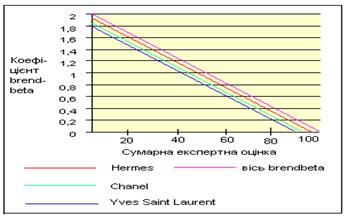

Логічним є те, що чим вище рейтинг бренду, тим нижчим є ризик і точніше можна спрогнозувати рівень доходів, які буде отримано за рахунок бренду. Відповідно, вартість бренду, оцінка якого складає 50 балів, розраховується за ставкою дисконту, що є середньою для сегменту ринку функціонування бренду. За безризиковою ставкою дисконтується частина доходу, що формується за рахунок бренду, що отримав 100 балів сумарної експертної оцінки, отже, практично не існує. У випадку оцінки бренду балом 0, дисконтування відбувається за подвоєною безризиковою ставкою. Графічна ілюстрація методу brendbeta передбачає відображення на осі OY коефіцієнту brendbeta, на осі ОХ – сумарної бальної оцінки бренду. Вісь brendbeta проходить через максимально можливі значення параметрів. На рис. 6.4 схематично нанесено бренди, що отримали найвищий рейтинг за результатами досліджень спеціалістів компанії Millward Brown Option у 2010 році.

Рис.6.4. Графічна ілюстрація методу brendbeta Метод дисконтованих майбутніх прибутків забезпечує єдність механізмів оцінки вартості підприємства і бренду. Він передбачає визначення сильних сторін бренду, які є потенціалом отримання прибутку, а також діагностику ймовірного ризику отримати збиток. Для цього необхідно здійснити точний розрахунок ставки дисконту, що є найскладнішим у даній методиці розрахунку вартості бренду. Метод на основі роялті (звільненням від роялті) фактично є комбінацією витратного, порівняльного і доходного підходів. Для оцінки вартості бренду застосовується роялті – сума доходів, яку можна отримувати у випадку, якщо права на використання бренду належать іншому підприємству, наприклад, за договором ліцензії або франчайзингу. Підприємство-власник бренду самостійно капіталізує суми роялті за ставкою, що, зазвичай, знаходиться в інтервалі 20-50%. В Україні цей метод може бути використаний при укладанні угоди купівлі-продажу бренду підприємства, яке функціонує на ринку з практикою видачі франшиз (торгівля споживчими товарами, в тому числі одяг і взуття).

де: n – кількість минулих та майбутніх періодів використання бренду; k – ставка дисконтування, яка визначається залежно від ринкових і індивідуальних ризиків;

r – ставка роялті; Сb – сукупні витрати на розвиток бренду. Статистично ставка роялті розраховується згідно з показником операційного прибутку до оподаткування або обсягу реалізації у вартісному/натуральному вираженні. Експертно ставка роялті може визначатися шляхом використання показника призначеного у гіпотетичній угоді підприємством відповідної галузі з однаковою структурою капіталу, схемою сплати податків, умовами угод продажу ліцензії на використання бренду тощо. Визначення перерахованих параметрів може бути здійснене на основі результатів маркетингових досліджень та фінансового аналізу. Для розрахунків вартості бренду методом звільнення від роялті показником доходу обрано операційній прибуток до оподаткування з метою уникнення ускладнень з відображення податкових виплат на ставці роялті. До того ж, суми прибутку мають бути рівновеликими протягом періоду використання бренду. Згідно з іншим підходом до розрахунку вартості бренду методом звільнення від роялті оцінка бренду передбачає корегування обсягу продажу продукції та суми роялті шляхом дисконтування механізмом складного відсотку:

де: Cr – сума роялті, що розраховується як частка обсягу продажів; Q – прогнозований річний обсяг реалізації (у натуральному вираженні); n – тривалість активного використання бренду (за кордоном визначається шляхом співвідношення ринкової та балансової ціни акції підприємства; в Україні в розрахунках використовується період від 3 до 5 років); r – ставка дисконтування. Метод звільнення від роялті має ряд недоліків. По-перше, практичне його застосування ускладнюється відсутністю в Україні статистичних даних, необхідних відповідно до методики, для визначення ставки роялті. Підприємства, що застосовують даний метод, або мають доступ до такої інформації, або використовують самостійно накопичену базу даних щодо поточних ринкових умов. Метод звільнення від роялті використовують переважно у випадках, коли ставку роялті визначити простіше, ніж вартість бренду. Порівняно з витратним і порівняльним, прибутковий підхід охоплює найбільшу кількість методів оцінки вартості бренду, які ґрунтуються в основному на таких параметрах: величина грошового потоку, термін і ризики, пов’язані з його одержанням. Вважається, що доходний підхід до оцінки вартості є ефективнішим для брендів стабільних ринків, витратний метод – для тих, що функціонують на динамічних ринках. Міжнародна консалтингова компанія Interbrand Group визначає вартість брендів приблизно з середини 70-х років ХХ ст., а з 1993 р. формує і оприлюднює рейтинг найдорожчих брендів світу, ринкова вартість яких перевищуємільярд доларів США. В основі оцінки закладено такі чотири параметри бренду: · вага (здійснення впливу або домінування над конкурентами на ринку); · довжина (успішне поширення за межі основної товарної категорії); · ширина (кількість охоплених регіональних ринків, частка споживачів брендового товару в загальній їх кількості); · глибина (ступінь лояльності). Для дослідження компанія Interbrand обирає глобальні бренди або такі, що приносять суттєвий дохід на головних світових ринках, при наявності доступу до маркетингових та фінансових показників діяльності підприємства-власника бренду. Метод оцінки вартості бренду (Brand Valuation Model) компанії Interbrand ґрунтується на формулі економічного прибутку (економічної доданої вартості) та складається з таких послідовних етапів: 1. Прогнозування обсягу додаткового прибутку EIA, який формується нематеріальними активами, і брендом також (попередньо відокремлений від прибутку, отримання якого здійснюється за рахунок матеріальних активів):

де: I – прогнозовані сукупні доходи; OC – операційні витрати; CE – величина капіталу, який був би задіяний для виробництва небрендового товару; СEI – середньогалузевий показник задіяного у галузі капіталу; S-ratio – виручка від реалізації у розрахунку на одну акцію підприємства; Q – обсяг продажу підприємства;

2. Ідентифікація частки додаткового доходу від використання нематеріальних активів, отримання якої здійснюється за рахунок безпосередньо бренду, шляхом визначення рівня його впливу на кожен фактор попиту. 3. Аналіз бренд-ризику дозволяє визначити ставку, за якою прогнозований дохід дисконтується до його чистої поточної вартості. Вона залежить від індексу сили бренду, який формується за результатами аналізу бренду відповідно до семи характерних показників (табл. 6.2). Компанія Interbrand не розголошує спосіб розрахунку індексу сили бренду. Максимальне значення індексу сили бренду досягає 100 балів. Критерії, відібрані для аналізу сили бренду, можна вважати достатньо умовними. Так, локальний бренд може бути краще сприйнятий споживачами і формувати більші обсяги продажів, ніж інтернаціональний. Таблиця 6.2 Критерії для розрахунку сили бренду

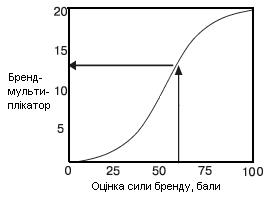

Зв'язок між індексом сили бренду та бренд-мультиплікатором (ставкою дисконтування) ілюструє S-подібна крива (рис. 6.5), рівняння якої є інтелектуальною власністю компанії Interbrand. Бренд-мультиплікатор найсильнішого бренду дорівнює 20, а найслабшого прямує до 0.

Рис.6.5. S-подібна крива компанії Interbrand За результатами досліджень спеціалістів компанії Millward Brown Option у 2010 році оцінка сили бренду Donna Karan дорівнює 61 балу. При його перетині з S-подібною кривою компанії Interbrand отримано відповідний показник бренд-мультиплікатора – 13,5. 4. Розрахунок вартості бренду:

де: k – ставка дисконтування (показник бренд-мультиплікатора). Головною перевагою методики компанії Interbrand є фінансова оцінка вартості бренду – виражено абстрактну силу бренду в грошовій формі. Це дозволяє розглядати методику як елемент фінансового аналізу діяльності підприємства. Непрозорість методики компанії Interbrand перешкоджає проведенню якісного аналізу зв'язку між показниками «вартість бренду» та «економічна додана вартість», формула розрахунку якої застосовується для визначення додаткового прибутку. Також у моделі відокремлено бренд і матеріальні активи, що занижує його вартість і є некоректним, якщо розглядати товар як матеріальне відображення бренду. Таблиця 6.3 Вартість деяких брендів за оцінкою компанії Interbrand

До недоліків моделі компанії Interbrand відноситься орієнтація на оцінку не майбутньої вартості бренду, а попередньо отриманих доходів та поточних результатів діяльності підприємства. Практично це проявляється у різких щорічних коливаннях вартості бренду, який в ідеалі має бути стійким активом. Умовність методики означає відсутність прямого зв'язку між оцінкою бренду та витратами на його розвиток, що свідчить про неможливість її використання як інструменту економічного обґрунтування управлінських маркетингових рішень. Суб'єктивність методики полягає у експертному розрахунку частки бренду в нематеріальних активах і ставки дисконтування (бренд-мультиплікатора). Неможливість її використання для оцінки вартості бренду малих підприємств України зумовлена відсутністю можливості розрахунку безризикової ставки прибутковості державних казначейських облігацій.

ВИСНОВКИ. Вище описані методи визначення вартості бренду характеризуються суб’єктивністю використовуваних показників. Існування великої кількості методів оцінки вартості бренду пояснюється специфікою показників фінансово-економічної та маркетингової діяльності кожного підприємства. Для підвищення точності проведення розрахунків доцільно доопрацювати існуючі формули за результатами ґрунтовного аналізу. Розвиток методик оцінки бренду, безумовно, має бути спрямований на мінімізацію кількості показників, визначених експертним шляхом, та максимізації застосування показників ринкового аналізу та складових процесу брендингу. Доцільним є розробка методу оцінки бренду, що враховуватиме дві системи взаємозалежних параметрів: витрат на розробку і розповсюдження бренду та перманентного отримання і зростання прибутку від володіння ним. Прямий зв'язок між цими показниками дозволяє економічно обґрунтувати прийняття маркетингових рішень щодо управління вартістю бренду. Таким чином, важливо щороку проводити марочний аудит та фінансову оцінку кожної торгової марки підприємства з метою визначення найефективніших з них.

Питання для роздумів, обговорення та самоконтролю 1. Порівняти визначення сутності поняття «капітал бренду», які надаються різними науковцями. 2. Визначити основні активи капіталу бренду. 3. Охарактеризувати основні активи марочного капіталу обраного вами підприємства. 4. Проаналізувати бренди товарів певної категорії відповідно до моделі «кладовища» брендів. 5. Визначити відмінності між поняттями «моделі» та «методи» оцінки капіталу бренду. 6. Яка з моделей визначення капіталу бренду є прийнятною для обраного вами підприємства? 7. Визначити переваги та недоліки витратного підходу до оцінки вартості бренду. 8. Охарактеризувати практичне застосування ринкового підходу до визначення вартості бренду. 9. Перерахувати методи оцінки вартості бренду прибуткового підходу. На яких принципах він ґрунтується? 10. Визначити етапи методу розрахунку вартості бренду, запропонований компанією Interbrand.

Рекомендована література 1. Аакер Д. Создание сильных брендов / Пер. с англ. – М.: Издат. Дом Гребенникова, 2003. – 440 с. 2. Гусев О. Как оценить бренд? // Рекламные идеи. – 1999. 3. Маркетинг: підручник / А.О. Старостіна, Н.П. Гончарова, Є.В. Крикавський та ін.; за ред. А.О. Старостіної. – К.: Знання, 2009. – 1070 с. 4. Нестерева Ю. Методи оцінки вартості бренду // Маркетинг в Україні. – 2006. 5. Пашутин С. Сколько стоит бренд? // Маркетолог. – 2006. 6. Смит Г. Определение ценности торговой марки // Wiley & Sons. – 1997. 7. http://www.arenta-group.com/ua/ocinka_brendiv.html 8. http:// www. patent.km.ua/ukr/articles/group14/i481   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(6.1)

(6.1) (6.2)

(6.2) – загальна сума витрат на розробку і просування бренду;

– загальна сума витрат на розробку і просування бренду; (6.3)

(6.3)

– дохід від продажу брендового товару;

– дохід від продажу брендового товару; – виручка від реалізації товару невідомої марки.

– виручка від реалізації товару невідомої марки. (6.4)

(6.4) – частка нематеріального доходу, отримання якої здійснюється за рахунок виключно бренду протягом останніх декількох років;

– частка нематеріального доходу, отримання якої здійснюється за рахунок виключно бренду протягом останніх декількох років; – ринкова стійкість підприємства.

– ринкова стійкість підприємства. (6.5)

(6.5) – середній експертний бал за певним оціночним параметром;

– середній експертний бал за певним оціночним параметром; (6.6)

(6.6) – сума всіх видів витрат на використання бренду;

– сума всіх видів витрат на використання бренду; (6.7)

(6.7) (6.8)

(6.8) – ідентифікована частина доходу, отримання якої здійснюється за рахунок безпосередньо бренду (в грошовому вираженні);

– ідентифікована частина доходу, отримання якої здійснюється за рахунок безпосередньо бренду (в грошовому вираженні); (6.9)

(6.9) (6.10)

(6.10)

(6.11)

(6.11) – операційний прибуток до оподаткування;

– операційний прибуток до оподаткування; (6.12)

(6.12) (6.13)

(6.13) (6.14)

(6.14) (6.15)

(6.15) – операційний прибуток після оподаткування;

– операційний прибуток після оподаткування; – рівень прибутковості матеріальних активів, який дорівнює безризиковій ставці прибутковості державних казначейських облігацій на прогнозований період.

– рівень прибутковості матеріальних активів, який дорівнює безризиковій ставці прибутковості державних казначейських облігацій на прогнозований період.

(6.16)

(6.16)