|

|

Механизм функционирования корпорации объединений предприятийУправление эффективностью функционирования конкретной технологической цепочки Планирование технологической цепочки по данным конкретных предприятий-участников ТЦ Процесс планирования является основой функционирования корпорации. На этапе планирования необходимо получить ответы на следующие основные вопросы: 1. В каком состоянии находится ТЦ в настоящее время? Команда, руководящая цепочкой прежде всего должна оценить сильные и слабые стороны предприятий в такой важной области как финансы для того чтобы определить, чего реально может добиться технологическая цепочка. 2. Куда хочет двигаться корпорация? Оценивая возможности и угрозы в окружающей среде, такие как конкуренция, потребители, нормативно-правовое обеспечение, политическая и экономическая ситуация, руководство корпорации определяет, какими должны быть цели конкретных цепочек и что может помешать достижению этих целей. 3. Как корпорация собирается сделать это? Руководство должен понять, что должны сделать сотрудники всех подразделений для достижения целей корпорации. В связи с поставленными вопросами для руководства процесс планирования разбивается на два этапа: à стратегическое планирование; à планирование реализации стратегии. Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке стратегий, предназначенных для того, чтобы помочь предприятиям достичь целей всей корпорации и технологических цепочек, в которые эти предприятия входят. Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии корпорации и достижение ее целей. Стратегическое планирование приобретает смысл только тогда, когда оно реализуется. Поэтому особое значение приобретает планирование реализации стратегии. Планирование реализации стратегии заключается в разработке конкретных планов и конкретных указаний по обеспечению целей и налаживанию процесса реализации стратегического плана. Основная цель планирования реализации стратегии – определение схемы взаимодействия в соответствии с деревом целей (рис. 26) и расчет плановых значений основных показателей. Процесс планирования состоит из нескольких этапов.

Рис. 26. Дерево целей ТЦ в соответствии с деревом целей корпорации Первый этап – планирование производственной схемы На первом этапе определяется последовательность взаимодействия предприятий-участников ТЦ, порядок совершения операций в рамках технологического цикла. Порядок отгрузки и передачи полуфабрикатов. Определение порядка взаимодействия с предприятиями внешними по отношению к технологической цепочке. Производственная схема – это “скелет” всего проекта, на который в результате выполнения следующих этапов лягут другие показатели. Второй этап – календарный план проекта Когда установлен порядок взаимодействия, можно переходить к следующему этапу – проектированию календарного плана выполнения проекта, цель которого установить контрольные цифры по длительности выполнения операций в рамках ТЦ. Основой для проведения второго этапа служит информация, полученная в ходе предварительного анализа контрагентов, об оборачиваемости и длительности технологического цикла по производству продукции (которая в рамках ТЦ является полуфабрикатом). В целях углубления анализа предприятия, вошедшие в ТЦ, представляют отчетность за несколько предыдущих периодов. Итоговым документом второго этапа является календарный план функционирования ТЦ. Третий этап – планирование схемы финансовых потоков В связи с планированием схемы финансовых потоков используется финансовый метод прогнозирования, задача которого оценить финансовые последствия реализации той или иной стратегии. Финансовое прогнозирование составляет основу для расчета планового бюджета технологической цепочки. Плановый бюджет включает обычно целый пакет документов: прогноз реализации, план производства, прогноз запасов, календарь прямых материальных затрат, прогноз расходов и доходов предприятия, плановый баланс. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью – расчет потребностей во внешнем финансировании. Основные шаги прогнозирования потребностей финансирования таковы: 1. Составление прогноза продаж различными доступными методами. 2. Составление прогноза переменных затрат. 3. Составление инвестиций в постоянные и текущие активы, необходимые для достижения необходимого объема продаж. 4. Расчет потребностей во внешнем финансировании и изыскание соответствующих источников с учетом принципа формирования рациональной структуры источников средств. В целях прогнозирования используются различные математические, статистические, статистико-математические инструменты, к которым можно отнести математическое моделирование, экспертные оценки, экстраполяцию, уравнения регрессии, динамическое программирование. Планирование схемы финансовых потоков заключается в определении направлений и объемов платежей, осуществляемых при реализации проекта. Задача третьего этапа – получить график осуществления платежей. Такой график строится на основе организационной схемы и производственного плана. График осуществления платежей используется при оценке эффективности. Формулируются критерии реализуемости и коммерческой эффективности проекта. Организационный план По результатам трех этапов планирования составляется организационный план функционирования технологической цепочки (рис. 27).

Рис. 27. Примерный вид организационного плана Организационный план позволяет руководству корпорации в процессе функционирования технологической цепочки проводить контрольно-руководящие мероприятия. Планирование эффективности На основании организационного плана проводится последний этап – планирование эффективности. Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников, к ним относятся: à чистый дисконтированный доход (ЧДД) или интегральный эффект; à индекс доходности (ИД); à внутренняя норма доходности (ВНД); à срок окупаемости; à другие показатели, отражающие интересы участников или специфику проекта. Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

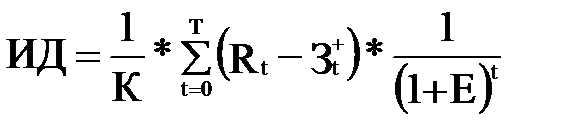

где Rt – результаты, достигаемые на t-ом шаге расчета, Зt – затраты, осуществляемые на том же шаге, Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта). Эt = (Rt – Зt) – эффект, достигаемый на t-ом шаге. Если ЧДД производственной схемы положителен, схема является эффективной (при данной норме дисконта) и может рассматриваться вопрос о принятии производственной схемы для реализации. Чем больше ЧДД, тем эффективнее схема. Соответственно, при отрицательном ЧДД, руководство корпорации рискует потерять свои средства, т. е. проект неэффективен. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, производственная схема эффективна, если ИД < 1 – неэффективна. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами ЕВН (ВНД) является решением уравнения:

Если расчет ЧДД производственной схемы дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД схемы определяется в процессе расчета и затем сравнивается с требуемой руководством нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой руководством корпорации нормы дохода на капитал, инвестиции в данную производственную схему оправданы, и может рассматриваться вопрос о ее организации. В противном случае инвестиции в данную производственную схему нецелесообразны. Если сравнение альтернативных (взаимоисключающих) вариантов производственной схемы по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД. Срок окупаемости – минимальный временной интервал (от начала осуществления цикла производства), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами – это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с осуществлением производственного процесса, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением производственного процесса, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования. Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т. д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки технологической цепочки решается с его использованием и как осуществляется выбор решения. Ни один из перечисленных критериев сам по себе не является достаточным для принятия положительного решения об организации технологической цепочки. Решение об инвестировании средств в схему должно приниматься с учетом значений всех перечисленных критериев и интересов всех предприятий-участников цепочки, а также руководства корпорации. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления производственного процесса, а также другие факторы, часть которых поддается только содержательному (а не формальному) учету. Для определения максимальной эффективности технологической цепочки можно вносить изменения в расчетные значения, полученные на первых трех этапах проектирования. Для дополнительной оценки эффективности определяются также: à срок полного погашения задолженности. Определяется только в том случае, если для реализации производственного процесса привлекаются кредитные и заемные средства (например, для финансирования). Производственная схема может рассматриваться как эффективная с точки зрения кредитного участника, если срок полного погашения задолженности по кредиту, предоставляемому в рамках данного процесса, отвечает (с учетом риска несвоевременного или неполного погашения задолженности) интересам и политике этого кредитного учреждения. Обоснованность потребности в заемных средствах проверяется при этом по минимальному из годовых значений сальдо накопленных реальных денег, которое должно быть положительным, но не чрезмерно большим; à доля каждого предприятия-участника технологической цепочки в общем объеме затрат на реализацию производственного процесса. Определяется только для участников, предоставляющих свое имущество или денежные средства для финансирования процесса, как отношение интегральных дисконтированных затрат участника на указанные цели (стоимость переданного или вложенного имущества и денежных средств) к интегральному дисконтированному общему объему затрат в рамках производственного процесса. Выбор варианта производственной схемы и принятие решения об инвестировании должны производиться на основании всех приведенных выше показателей эффективности, среди которых есть определенные отношения приоритетности. Помимо этого должна учитываться структура потока и сальдо реальных денег. На этапе планирования руководству корпорации необходимо проанализировать и оценить с точки зрения инвестиционной привлекательности различные варианты производственных схем. Таким образом, после расчета значений всех необходимых показателей и моделирования максимальной эффективности принимается решение о принятии или отклонении той или иной производственной схемы. На практике эффективность технологической цепочки анализируется в следующем порядке: 1. Сравнивается среднесрочная рентабельность схем со средней ставкой банковского процента за этот период. 2. Схемы сравниваются с точки зрения страхования от инфляционных потерь. 3. Сравниваются периоды окупаемости инвестиций. 4. Сравниваются размеры требуемых инвестиций. 5. Рассматривается стабильность поступлений в ходе функционирования технологической цепочки. 6. Сравнивается рентабельность инвестиций в целом за весь срок функционирования ТЦ. 7. Сравнивается рентабельность инвестиций в целом с учетом дисконтирования. Таким образом, руководство корпорации должно руководствоваться определенным набором критериев, в соответствии с которыми принимается решение о принятии или отклонении определенного варианта производственной схемы в рамках технологической цепочки: 1. Отсутствие более выгодных альтернатив. 2. Минимизация риска потерь от инфляции. 3. Краткость срока окупаемости затрат. 4. Относительная дешевизна проекта. 5. Обеспечение концентрации (стабильности) поступлений. 6. Высокая рентабельность с учетом дисконтирования.   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, .

. .

.