|

|

Аналіз звіту про власний капітал

Наступним звітом є звіт про власний капітал (форма № 4). Власний капітал підприємства визначається як різниця між вартістю його майна Гборговими зобов'язаннями: К = А-3. Власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов'язань. Сума власного капіталу — це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточної вартості прав власників фірми. На суму власного капіталу суттєво впливають усі умовності бухгалтерського обліку, що були застосовані під час оцінювання активів і кредиторської заборгованості, і вона може лише випадково збігатися із сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів частинами або підприємства в цілому. Разом з тим власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства та одним із найістотніших і найважливіших показників, оскільки за допомогою власного капіталу вирішуються такі фінансові проблеми: 1) довгострокове фінансування; 2) відповідальність і захист прав кредиторів; 3) компенсація збитків; 4) забезпечення кредитоспроможності підприємства; 5) фінансування ризику; 6) розподіл доходів і активів. Як правило, підприємство створюється з метою отримання прибутку. Реалізувати цю мету воно може лише за умови збереження свого капіталу. Користувачі фінансової звітності потребують більш детальної інформації про склад та зміни власного капіталу підприємства. Тому фінансова звітність має надавати інформацію про: • джерела капіталу підприємства; • правові обмеження щодо розподілу інвестованого капіталу серед акціонерів; • обмеження щодо розподілу дивідендів серед теперішніх і майбутніх акціонерів; • пріоритетність прав на майно підприємства у разі його ліквідації. Власний капітал утворюється двома шляхами: 1) внесенням власниками підприємства грошей та інших активів; 2) нагромадженням суми доходу, що залишається на підприємстві. Сума власного капіталу може збільшуватися внаслідок конвертування зобов'язань, а також збільшення вартості активів; не-пов'язаного із підвищенням заборгованості перед кредиторами (дооцінка необоротних активів, дарчий капітал). Власний капітал — це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками (учасниками) або залишені ними на підприємстві з чистого прибутку. Тому за формами власний капітал поділяється на: — інвестований (вкладений або сплачений) капітал; — нерозподілений прибуток. За рівнем відповідальності власний капітал поділяється на: — статутний капітал; — додатковий капітал (нереєстрований) — додатково вкладений капітал, резервний капітал та нерозподілений прибуток. Бухгалтерський звіт про власний капітал підприємства має бути інформаційною базою для аналізу змін у структурі капіталу, оцінки прогресивності його руху та виявлення резервів поліпшення використання власного капіталу підприємства. Такий аналіз здійснений за даними бухгалтерського звіту по реальному умовному підприємству, наведеними у табл. 8. Із даних таблиці можна зробити висновок про досить істотні зміни в структурі власного капіталу, що відбулися протягом аналізованого року. Так, на початок року власний капітал підприємства становив 19 828,1 тис. грн, у тому числі статутний капітал — 467,7 тис. грн, або 2,4 %, інший додатковий капітал — 15 904,3 тис. грн, або 80,2 %, резервний капітал — 118,0 тис. грн, або 0,6 %, нерозподілений — 3338,1 тис. грн, або 16,8 %.

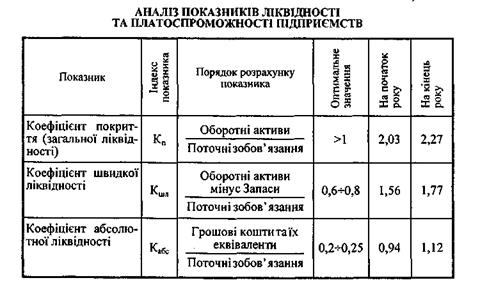

Протягом року підприємством було отримано 5522,2 тис. грн чистого прибутку, з якого 448,9 тис. грн (8,1 %) було витрачено на виплату дивідендів власникам підприємства, 667,8 тис. грн (12,3 %) було відраховано до резервного капіталу. Крім того, 155,9 тис. грн склали внески учасників до власного капіталу підприємства (2,8 % до чистого прибутку, отриманого підприємством за звітний період, або 33,3 % до суми статутного капіталу на початок року). Унаслідок руху капіталу підприємства у звітному періоді відбулися істотні зміни у структурі власного капіталу на кінець звітного року. Так, питома вага статутного капіталу становила 2,6 %, що на 0,2 відсоткового пункту або у 1,3 раза більше, ніж на початок року. Інший додатковий капітал у загальній сумі власного капіталу становив 66,4 % проти 80,2 % на початок року. При цьому сума іншого додаткового капіталу залишилася незмінною, а питома вага знизилась унаслідок істотного (на 20,9 %) збільшення загальної суми власного капіталу підприємства на кінець року. Суттєво збільшилася внаслідок додаткового відрахування протягом року 667,8 тис. грн питома вага резервного капіталу: з 0,6 % на початок року до 3,3 % на кінець року, або у 6,7 раза. Майже удвічі збільшилася на кінець року сума нерозподіленого прибутку, яка досягла 6642,8 тис. грн. Унаслідок цього питома вага нерозподіленого прибутку у загальній сумі власного капіталу підприємства збільшилася протягом року з 16,8 до 27,7 %. Однак навряд чи таку тенденцію можна назвати позитивною, оскільки нерозподілений прибуток мав би бути спрямований на виробничий та соціальний розвиток підприємства. Оцінка стану і тенденцій власного капіталу підприємства враховується в процесі аналізу його фінансового стану, зокрема показників ліквідності та фінансової стійкості. Ліквідність підприємства — це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов'язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності. Про незадовільний стан ліквідності підприємства свідчить той факт, що потреба підприємства в коштах перевищує їх реальні надходження. Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно проаналізувати процес надходження коштів від господарської діяльності та формування залишку коштів після погашення зобов'язань перед бюджетом, страховими та іншими соціальними фондами, а також виплати дивідендів. Аналіз ліквідності потребує ретельного аналізу структури кредиторської заборгованості підприємства. Він здійснюється на підставі порівняння обсягу поточних зобов'язань із обсягом наявних ліквідних коштів. Для аналізу ліквідності також доцільно розраховувати в динаміці коефіцієнти абсолютної ліквідності, покриття, поточної ліквідності, критичної оцінки, поточної заборгованості, період інкасації дебіторської заборгованості, тривалість кредиторської заборгованості, обертання матеріальних запасів, обертання постійних та всіх активів. Аналіз ліквідності доцільно доповнити аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання, які випливають із кредитних та інших операцій грошового характеру. Оцінювання фінансової стійкості підприємства має на меті об'єктивний аналіз величини та структури активів і пасивів підприємства та визначення на цій основі ступеня його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності. Відповідно до показників забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства: 1) абсолютна фінансова стійкість; 2) нормально стійкий фінансовий стан; 3) нестійкий фінансовий стан; 4) кризовий фінансовий стан. Фінансово стійким можна вважати таке підприємство, яке за рахунок власних джерел спроможне забезпечити запаси та витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов'язаннями. Оцінювати фінансову стійкість підприємства доцільно поетапно, на основі комплексу показників. Розглянемо методичну послідовність аналізу ліквідності, платоспроможності та фінансової стійкості підприємства на реальному умовному прикладі. Будь-якого користувача фінансової звітності насамперед цікавить питання про ліквідність та платоспроможність підприємства. Для цього за даними балансу підприємства (форма № 1) визначають комплекс оціночних показників. Передусім з цією метою розраховують такі коефіцієнти: 1. Коефіцієнт покриття (загальної ліквідності) (Кп), що показує, яку частину поточних зобов'язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів припадає на кожну гривню поточних зобов'язань. 2. Коефіцієнт швидкої (критичної) ліквідності (Кшл), що показує, яку частину поточних зобов'язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів — грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов'язань за умови своєчасного-здійснення розрахунків з дебіторами. 3. Коефіцієнт абсолютної (грошової) ліквідності (Каб.л), що показує, яку частину поточних зобов'язань підприємство може погасити своїми коштами негайно. У табл. 9 наведені розраховані за даними балансу підприємства значення перелічених коефіцієнтів порівняно з їх нормативними значеннями. Таблиця 9 АНАЛІЗ ПОКАЗНИКІВ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВ

З даних таблиці видно, що підприємство спроможне погасити: • за рахунок грошових коштів усі короткострокові зобов'язання; • за рахунок грошових коштів та коштів у розрахунках з дебіторами — 177 % короткострокових зобов'язань; • за рахунок усіх оборотних активів 227 % короткострокових зобов'язань. Отже, аналізоване підприємство можна охарактеризувати як стійке і незалежне. Оцінку фінансової стійкості підприємства здійснимо на реальному умовному прикладі за даними балансу (табл. 10). Таблиця 10

Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|