|

|

Аналіз звіту про фінансові результати підприємства

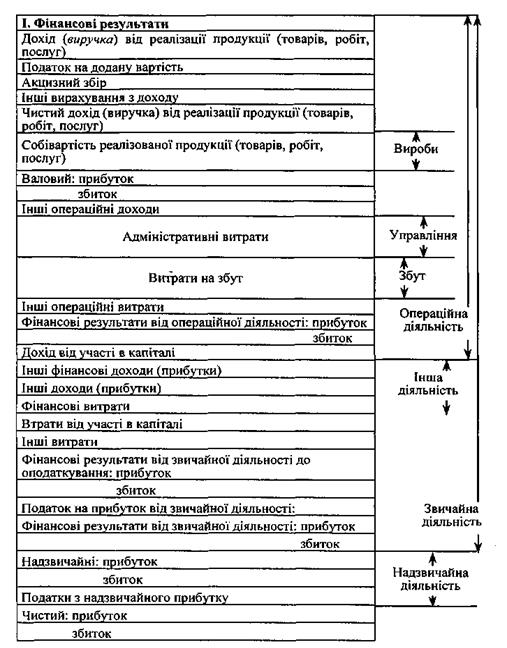

Звіт про фінансові результати — це звіт про доходи, витрати і фінансові результати роботи підприємства. Звіт про фінансові результати (форма № 2) складається з трьох розділів. Структура прибутків за розділом І звіту про фінансові результати показана на рис. 10.1. За звітом про фінансові результати визначають чистий прибуток (збиток) звітного періоду. З цією метою у формі звіту передбачається послідовне зіставлення його статей. Отже, процес розрахунку прибутку (збитку) звітного періоду може бути поділений на такі етапи: 1) визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг); 2) розрахунок валового прибутку (збитку); 3) визначення фінансового результату — прибутку (збитку) — від операційної діяльності; 4) розрахунок прибутку (збитку) від звичайної діяльності до оподаткування; 5) визначення прибутку (збитку) від звичайної діяльності після оподаткування; 6) визначення чистого прибутку (збитку) звітного періоду.

Рис. 1. Структура прибутку у звіті про фінансові результати підприємства У розділі II звіту про фінансові результати операційні витрати (на виробництво, збут, управління та інші операційні витрати) подаються в розрізі економічних елементів (рис. 2).

Рис. 2. Взаємозв'язок класифікації операційних витрат за функціями та економічними елементами Структура другого розділу звіту про фінансові результати наведена у табл.3. Таблиця 3 СТРУКТУРА РОЗДІЛУ II ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

Таблиця 4 РОЗДІЛ НІ ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Показники прибутку на акцію (ПНА) використовуються для оцінювання минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Економічний зміст такого рішення полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій. Потенційні прості акції — це фінансовий інструмент або інший контракт, за яким у майбутньому його власникові надається право на прості акції. До них відносять: • привілейовані акції, які можна конвертувати у прості акції; • облігації, які можна конвертувати у прості акції; • варанти на акції; • опціони на акції; • акції, які можуть бути придбані за спеціальними програмами для працівників; • контракти, учасники яких матимуть право на отримання простих акцій залежно від виконання вимог, передбачених цими контрактами. У примітках до звіту про фінансові результати надають детальнішу інформацію про доходи (рис. 3).

Рис. 3. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати Проаналізуємо звіт про фінансові результати на умовному прикладі (табл. 10.5). З цією метою порівняємо звітні дані за останній рік (звітний період) з даними за відповідний попередній рік (минулий період). Цей аналіз дає змогу проаналізувати, які фактори вплинули у звітному періоді на валовий прибуток підприємства, на фінансовий результат від операційної діяльності підприємства та на фінансовий результат від звичайної діяльності до оподаткування. Із даних таблиці видно, що підприємство не мало надзвичайних доходів та витрат і його кінцевий фінансовий результат є результатом звичайної діяльності. Наведені дані свідчать, що у підприємства, яке аналізується, наявні істотні резерви збільшення чистого прибутку. Про це свідчить хоча б той факт, що дохід (виручка) від реалізації продукції підприємства у звітному періоді порівняно з минулим періодом зріс на 40,45 %, тоді як чистий прибуток підприємства збільшився за той самий період лише на 28,6 %. Отже, темп зростання чистого прибутку підприємства був нижчим темпу зростання доходу (виручки) від реалізації продукції в 1,4 раза. Основною причиною цього є зростання у звітному періоді порівняно з відповідним минулим періодом у 1,4 раза собівартості реалізованої продукції, а також зростання адміністративних витрат, витрат на постачання, зниження інших фінансових доходів. Таблиця 5   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Третій розділ звіту про фінансові результати містить розрахунок показників прибутковості акцій (табл. 4).

Третій розділ звіту про фінансові результати містить розрахунок показників прибутковості акцій (табл. 4).