|

Пример операции подкрепления наличности межу кассой и обменным пунктом

Дебет Кредит Сумма

20206810.... 20202810... 15 руб.

+ - На 15 рублей остаток в ОП увеличился, а в кассе, уменьшился на эту же сумму.

Валюта баланса банка не изменилась.

Примеры таких банковских проводок:

- Оприходование в кассу банка фактических сумм пересчитанной инкассированной денежной выручки;

- Сдача наличности в РКЦ, с зачислением на корреспондентский счет и т.д.

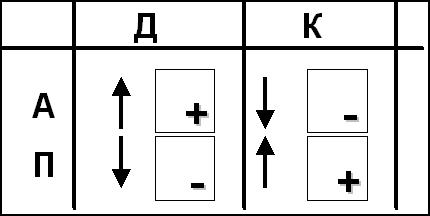

Варианты схематичной иллюстрации этих 4 видов проводок представлены на рис.4.

Рис. 4. Варианты схематичного представления бухгалтерских проводок

В результате проведенных в примере проводок входящие, исходящие остатки и обороты будут следующие:

Таблица 1.

| Счета

| Входящие остатки

| Обороты

| Исходящие остатки

| |

| Актив

| Пассив

| Дебетовые

| Кредитовые

| Актив

| Пассив

| | 20202810...

|

|

|

|

| -65

|

| | 20206810...

|

|

|

|

| -15

|

| | 40702810...

|

|

|

|

|

|

| | 40703810...

|

|

|

|

|

|

| | Итого

|

|

|

|

| - 80

|

|

В данном примере продемонстрировано правило одновременного изменения остатков и оборотов на двух счета при проводке – то, что и называется ПРИНЦИПОМ ДВОЙНОЙ ЗАПИСИ в бухгалтерском учете

Структура баланса банка.

В приведенной таблице 1. представлена по существу форма баланса. По своей структуре он может состоять из следующих частей:

- Список счетов – в отчете могу приводиться как счета синтетические – балансовые, так и аналитические (лицевые). Во втором случае такой отчет часто называется оборотно – сальдовой ведомостью

- Входящие остатки – остаток на счетах на начало отчетного периода (дня, месяца, квартала, года), за который выпускается данный отчет или производиться анализ состояния счета. Остатки разносятся по графам на АКТИВ и ПАССИВ.

- Обороты – общие суммы оборотов по соответствующему счету с разбивкой по ДЕБЕТУ и КРЕДИТУ.

- Исходящие остатки -на счетах на конец отчетного периода (дня, месяца, квартала, года), на который выпускается баланс или производиться анализ. И эти остатки тоже разносятся по графам на АКТИВ и ПАССИВ.

Исходящий остаток формируется на основании входящего остатка на счете с учетом дебетовых и кредитовых оборотов.

Исходящие остатки с началом следующего периода (например, закрытия банковского дня) становятся входящими остатком следующего периода.

Вместо термина «остаток счета» также используется термин «сальдо счета». Вместо терминов «входящий остаток» и «исходящий остаток» - термины «входящее сальдо», «исходящее сальдо» или «сальдо на начало периода» и «сальдо на конец периода».

- Итого – итоговая строка отчета отражает суммы по всем его графам. Равенство итогов по входящим, исходящим остаткам и по дебетовым и кредитовым оборотам – называется балансом - отчетная форма отражения этого равенства – тоже называется балансом.

Существую различные отчетные формы баланса. В них могут содержаться данные как по всем счетам банка (балансовым или лицевым), так и данные в разрезе отдельных глав. Могут не отражаться обороты или, наоборот, присутствовать значения остатков и по рублям и по приведенным суммам (покрытиям) валютных счетов. Баланс может выпускаться в разрезе каждой валюты и драг. металла. В многофилиальных банках выпускаются сводные (консолидированные) отчеты, содержащие информацию по счетам всех филиалов конкретного банка.

Баланс коммерческого банка входит в состав месячного, квартального, годового бухгалтерского отчета, является одной из форм общей финансовой отчетности и публикуемой отчетности банка.

Существует много определений баланса коммерческого банка. Например, баланс банка представляет собой перечень активов, пассивов, отражающий состояние собственных и привлеченных средств, их источники и размещение при выполнении кредитных и других операций. Или другое определение - баланс банка представляет собой итоговую таблицу, которая характеризует состояние банковских счетов на определенную дату. Многообразие определений можно объяснить многосторонностью баланса банка и многообразием его форм.

Согласно требованиям ЦБР банком ежемесячно на первое число следующего за отчетным месяцем представляется, наряду с другими форма № 101 «ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА КРЕДИТНОЙ ОРГАНИЗАЦИИ». Она представляется в территориальное учреждение Банка России с включением остатков и оборотов в целых тысячах рублей по всем счетам второго порядка, по которым ведутся операции банка. Особенностью балансовых отчетов, в том числе и рассматриваемой ведомости, является представление сведений в национальной валюте - рублях, иностранной валюте, драг. металлах и в суммарном выражении.

Список источников:

Список учебных пособий

- Немчинов В.К. Учет и операционная техника в банках: Практикум / ВЗФЭИ. - М.: «Финстатинформ», 2001. - 328 с.

- Немчинов В.К., Рудакова О.С., Подольский Д.В. Учет и операционная техника в банках. Техника и учет расчетов банковскими картами: Учебное пособие для вузов. / ВЗФЭИ - М.: Банки и биржи: ЗАО «Финстатинформ», 2002. - 128 с.

- Банковское дело. Учебник. Под ред. Лаврушина О.И. - М.: Финансы и статистика, 2002. -672 с

- Банки и банковские операции в России / 2-е изд., перераб. и доп. Букато В.И., Головин Ю.В., Львов Ю.И.,/ под ред. д.э.н., проф. М.Х. Лапидуса, М.: Финансы и статистика, 2001, 368 с.

- Парфенов К.Г. Банковский учет и операционная техника в коммерческих банках (кредитных организациях). Издание 4-е, переработанное. - М.: ЗАО «Бухгалтерский бюллетень», 2005. – 316 с.

- Нормативные документы

7. Конституция Российской Федерации;

8. Гражданский Кодекс Российской Федерации;

9. Закон Российской Федерации «О банках и банковской деятельности» N 395-1

10. Федеральный закон «О Центральном Банке Российской Федерации (Банке России) N 86-ФЗ

11. Положение ЦБР "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" N 302-П

Ресурсы Internet

1. Официальный сервер Банка России в Интернете (http://www.cbr.ru/).

Контрольные вопросы по теме:

- Что такое бухгалтерский учет

- В чем заключается предмет бухгалтерского учета, на каких принципах он основывается

- Что собой представляют правила ведения бухгалтерского учета

- Как учитываются активы и пассивы

- Что такое первоначальная стоимость

- Что такое преемственность в балансе

- Какие существуют объекты бухгалтерского учета:

- Что собой представляет метод бухгалтерского учета. Какие есть элементы метода бухгалтерского учета

- Дать понятие и примеры основных регистров бухгалтерского учета

- Что такое план счетов бухгалтерского учета КБ. Какова его структура, и из каких разделов он состоит.

- Основные положения и содержание документа N 302-П.

- Как организуется работа по ведению бухгалтерского учета в банках

- Что собой представляет аналитический и синтетический учет, в чем их разница

- Что предусматривает внутрибанковский контроль

- Сколько разделов имеет глава А?

- В каком разделе бухгалтерского баланса находится счет «Уставный капитал»?

- В каких нормативных документах отражаются правила ведения бухгалтерского учета в банках

- Какие есть главы в плане счетов бухгалтерского учета КБ. Их назначение.

- Назначение счетов внебалансового учета и в чем заключаются особенности работы с ними.

- Описать структуру балансовых счетов

- Что такое аналитический счет. Описать его структуру

- Дать определение активов банка и привести примеры активных счетов

- Дать описание структуры плана балансовых счетов

- Является ли бухгалтерский баланс банка простым набором счетов?

- Дать определение пассивов банка и привести примеры пассивных счетов

- Могут ли использоваться в банках активно – пассивные счета. В чем их особенности

- Что такое парные счета, их примеры и особенности работы с ним

- Что такое «красное» и «черное» сальдо. В каких случаях может появляться такое значение на счетах.

- Что такое овердрафт и лимит. Как эти категории участвуют в банковском бухгалтерском учете

- какие существуют виды банковских счетов. Привести примеры

- В чем заключается особенность работы со счетами доходов и расходов. В каких отчетах они фигурируют

- Дать понятие банковским категориям «прибыль» и «убыток»

- Что такое кассовый счет?

- Что собой представляет «Отчет о прибылях и убытках»

- В чем заключается назначение внебалансовых счетов. Какие операции на них отражаются

- Дать определение понятию бухгалтерская проводка

- Что такое корреспонденция счетов

- Какие существуют корреспондентские счета

- Какие счета служат для отражения операций, связанных с наличными средствами.

- Какими положениями регламентируется банковская отчетность

- Примеры проводок. Четыре типа бухгалтерских проводок и их описание их отражения на бухгалтерских счетах.

- Как меняются остатки на счетах при дебетовых и кредитовых операциях

- Что такое валюта банка

- Из каких частей состоит отчет «Баланс банка». Требования к нему

- Какие существуют виды баланса.

- Дать описание понятиям входящих и исходящих остатков

- В чем заключается принцип двойной записи

- Что собой представляет форма 101

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|