|

|

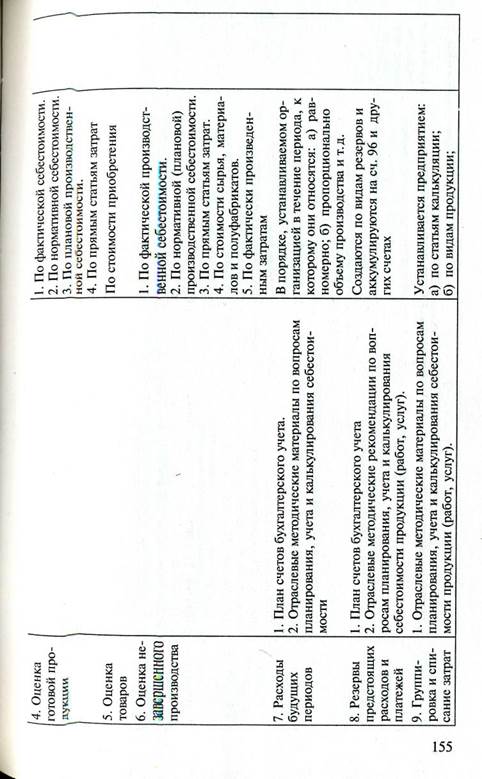

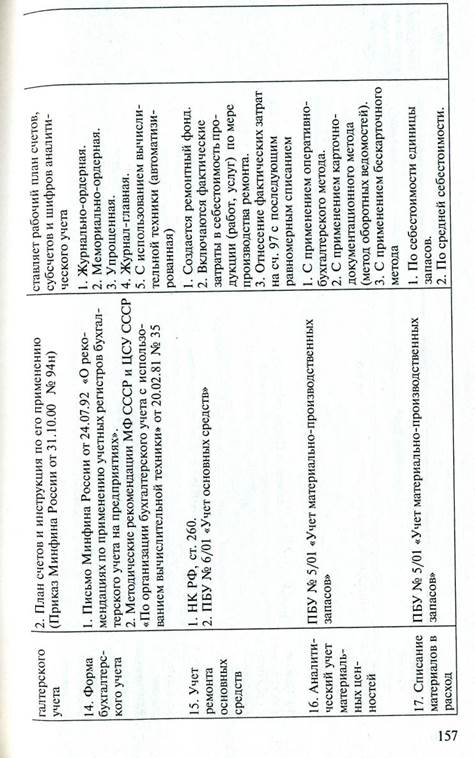

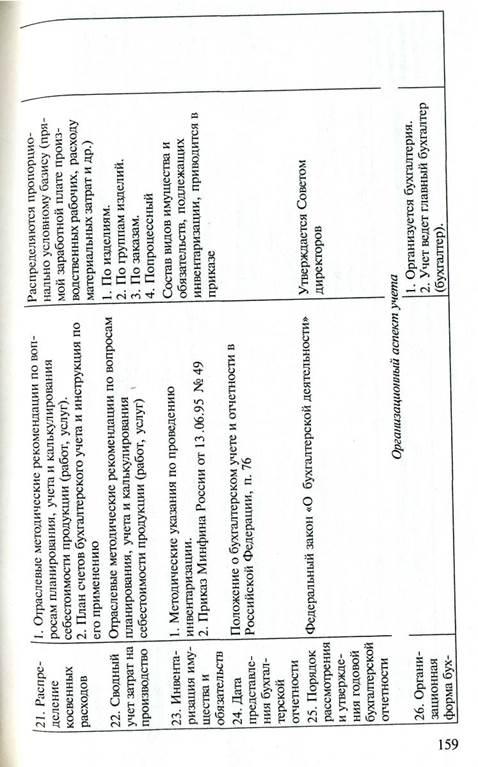

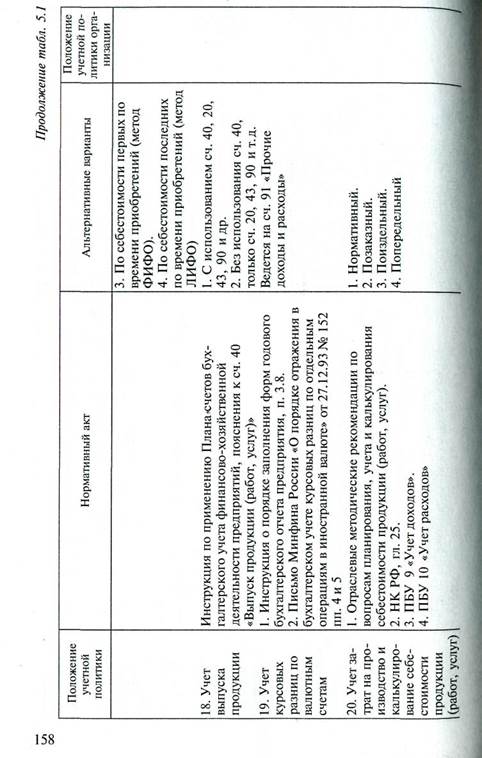

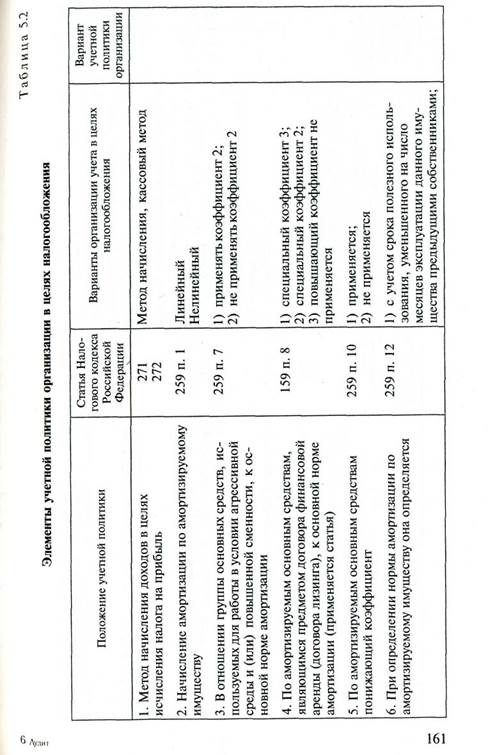

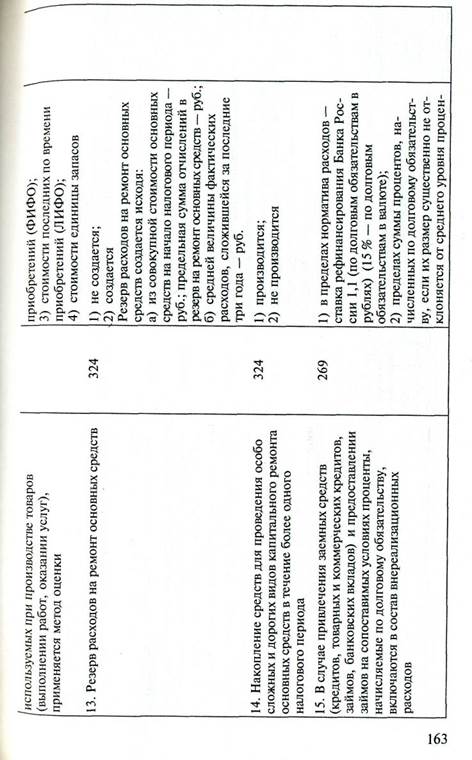

Проверка учетной политики экономического субъектаОбщие подходы к экспертизе учетной политики. В системе нор- мативного регулирования бухгалтерского учета в Российской Фе- дерации для экономических субъектов наиболее существенным является четвертый (низший) уровень, который включает в себя рабочие документы экономического субъекта (организации), формирующие ее учетную политику в методическом, техническом и организационном аспектах. Положение по бухгалтерскому учету «Учетная политика орга- низации» ПБУ 1/98 устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных орга- низаций). Учетная политика включает в себя совокупность спосо- j бов ведения бухгалтерского учета: первичного наблюдения, сто- имостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Экспертиза учетной политики, как правило, должна предше- ствовать всем остальным этапам аудиторской проверки. Поэтому аудитор прежде всего должен выяснить, имеется ли приказ (рас- поряжение) руководителя предприятия по учетной политике. Термин «учетная политика» встречается в основных документах по нормативному регулированию бухгалтерского учета, включая Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ, ПБУ 1/98 «Учетная политика организации» и другие документы, что свидетельствует о значимости учетной политики для экономического субъекта. Основные положения учетной политики затрагивают различные аудиторские документы, прежде всего методики проведения аудиторской проверки и российские правила (стандарты) ауди- торской деятельности, которые содержат прямые ссылки на учет- ную политику экономического субъекта (организации). Ссылки имеются в таких российских правилах (стандартах) аудиторской деятельности, как «Аналитические процедуры», «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», «Понимание деятельности экономического субъекта», «Действия аудитора при выявлении искажений бухгалтерской отчетности» и др. Общим в отмеченных ссылках является прямое указание аудиторам обращать внимание на правильность формирования и использо- вания экономическим субъектом положений по учетной политике, Следовательно, задача аудитора — проанализировать и оценить как общие, так и конкретные элементы учетной политики и отразить все это в аналитической части аудиторского заключения. Во введенной в действие с 1 января 2002 г. гл. 25 НК РФ «Налог на прибыль», в ст. 313 подчеркнуто, что «порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя». Таким образом, в учет-ной политике налогоплательщик должен выделить все важнейшие положения, которые он будет применять. Отметим, что в соответствии с положениями гл. 25 НК РФ аудируемые лица могут оформить учетную политику в виде: единого документа, включающего в себя положения по ведению бухгалтерского учета и налогообложению; двух отдельных учетных политик. Одну — для целей ведения бухгалтерского учета, другую — для целей налогообложения. Независимо от используемых вариантов учетной политики аудитор должен проверить правомерность применения ее положений как в целях ведения бухгалтерского учета, так и в целях налогообложения. Экспертиза основных элементов учетной политики экономического субъекта в целях бухгалтерского учета. Под основными элементами учетной политики понимают методические, технические и организационные ее элементы. Для проведения экспертизы основных элементов учетной политики целесообразно разработать типовой вариант (табл. 5.1) и использовать его при проведении аудита. В первой графе отражены положения учетной политики, во второй — ссылки на нормативные акты, по которым предоставлено право выбора, а в третьей — основные альтернативные варианты. В графе 4 аудитор проставляет вариант, который используется на проверяемом экономическом субъекте. После заполнения таблицы проводится анализ зафиксированных в ней данных и подводятся соответствующие итоги. По данным анализа аудитор может сделать выводы об общем уровне применяемой экономическим субъектом учетной политики в целях ведения бухгалтерского учета: хороший, удовлетворительный, неудовлетворительный. Неудовлетворительный уровень свидетельствует о том, что: учетная политика в целях ведения бухгалтерского учета в организации отсутствует; положения учетной политики не соответствуют нормативным актам; большинство методик по ведению бухгалтерского учета в учетной политике экономического субъекта не приведено. Экспертиза учетной политики в целях налогообложения. Основные положения, которые должны быть включены в учетную политику в целях налогообложения, приведены в табл. 5.2. Анализ приведенных положений позволяет аудитору сделать соответствующие выводы об уровне учетной политики в целях

налогообложения: хороший, удовлетворительный, неудовлетво- рительный. Неудовлетворительный уровень свидетельствует о следующем: учетная политика в целях налогообложения отсутствует; положения учетной политики не соответствуют нормативным актам, зафиксированным в Налоговом кодексе Российской Фе- дерации, особенно в гл. 25; большинство положений учетной политики в целях налогооб-ложения отсутствует в учетной политике аудируемого лица. По результатам анализа учетной политики как в целях бухгалтерского учета, так и налогообложения аудитор делает общие выводы и вместе с субъектом принимает решение о дальнейшем ведении работы по проверке аудируемого лица.   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|