|

|

Проверка операций по движению готовой продукцииЗаконодательные и нормативные документы. Объект проверки регулируют следующие документы: План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (Приказ Минфина России от 31.10.00 №94н). Источники информации для проверки. Готовая продукция — это часть материально-производственных запасов организации, предназначенная для продажи. Она является конечным результатом производственного процесса, отличается законченной обработкой (комплектацией). Ее технические и качественные характеристики соответствуют условиям договора или требованиям иных документов в соответствии с установленным законодательством. Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости в зависимости от учетной политики. Она включает в себя затраты в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции. Себестоимость может исчисляться и по прямым статьям затрат. Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической [или нормативной (плановой)] полной себестоимости, включающей в себя наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой. Аудитор начинает свою работу с проверки первичных документов по учету готовой продукции. Таковы приемо-сдаточная накладная по сдаче на склад готовой продукции, акт сдачи на склад готовой продукции, карточка складского учета готовой продукции. Далее анализируются первичные документы по отгрузке готовой продукции: приказ-накладная и накладная, являющиеся сопроводительными документами, фиксирующими отпущенное количество продукции); счет-фактура; товарно-транспортная накладная; договор; счет-фактура для целей налогообложения. Полезную информацию содержат регистры аналитического и синтетического учета. Сюда относятся ведомость выпуска готовой продукции и ведомость отгрузки и реализации готовой продукции.

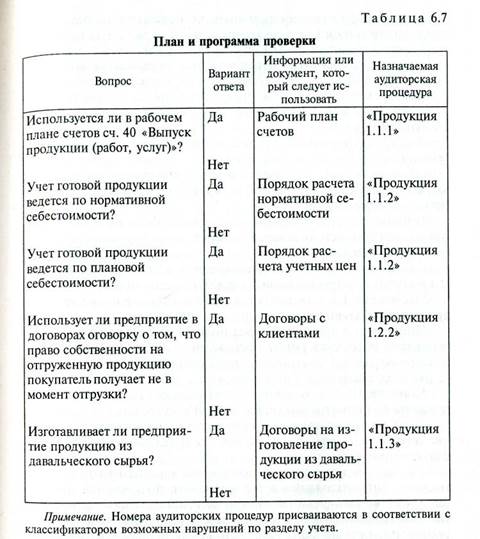

Бухгалтерская отчетность, в которой отражается раздел, должна включать в себя бухгалтерский баланс (форма № 1) и, в частности, строки баланса: «Готовая продукция и товары для перепродажи»; «Товары отгруженные»; «Прочие запасы и затраты»1, «Дебиторская задолженность покупателей и заказчиков». О программе проверки дает представление табл. 6.7. Перечень аудиторских процедур. Для проверки правильности и полноты отражения в учете и отчетности готовой, отгруженной и реализованной продукции применяются следующие аудиторские процедуры: «Продукция 1.1.1» — проверка соответствия фактической оценки готовой продукции методу оценки, установленному учетной политикой организации; «Продукция 1.1.2» — проверка соответствия оценки отгруженной продукции методу оценки, установленному учетной политикой организации; «Продукция 1.1.3» — проверка правильности отражения в учете продукции, выработанной из давальческого сырья; «Продукция 1.2.1» — проверка полноты отражения в учете выпущенной продукции; «Продукция 1.2.2» — проверка полноты отражения в учете отгруженной и реализованной продукции; «Продукция 1.3.1» — проверка правильности складского учета готовой продукции; «Продукция 1.3.2» — проверка правильности отражения в учете результатов инвентаризаций готовой продукции. Типичные ошибки. Аудитору следует помнить, что наиболее ха- рактерными ошибками учета готовой продукции являются следу- ющие: а) несоответствие оценки готовой и отгруженной продукции методу оценки, установленному учетной политикой организации; б) неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продук- ции от стоимости ее по учетным ценам (при учете готовой про- дукции по учетным ценам); в) отражение в учете как собствен- ной готовой продукции, выработанной из давальческого сырья; г) неполное отражение в учете выпущенной продукции; д) не- своевременное отражение в учете отгруженной и реализованной продукции; е) отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции; ж) отсутствие инвентаризаций готовой продукции; з) неправильное отражение в учете устаревшей и испорченной при хранении готовой продукции; и) искаженная характеристика 1 В данной строке показываются запасы и затраты, не нашедшие отражения в других строках подраздела «Запасы» раздела II бухгалтерского баланса, в частно- сти, не списанная в установленном порядке со сч. 4 «Расходы на продажу» часть расходов, относящихся к остатку неотгруженной (нереализованной) продукции. | деятельности давальца-заказчика как торговой при изготовлении продукции из давальческого сырья; к) неверное отражение в бухгалтерском учете различных товарно-материальных ценностей как готовой продукции. Глубокое понимание характера и сути этих ошибок помогают аудитору квалифицированно разобраться в ситуации, сложившейся на проверяемом предприятии. Это хорошая гарантия дать объективное заключение и оказать помощь в ходе самой проверки. Рассмотрим кратко каждый из перечисленных случаев. Несоответствие оценки готовой продукции методу оценки, установленному учетной политикой организации. Организации могут

вести учет выпуска продукции двумя способами: используя сч. 40 «Выпуск продукции (работ, услуг)» и не используя его. Если данный счет не употребляется, то на сч. 43 «Готовая продукция» учет выпуска продукции отражается по фактической себестоимости. В противном случае она отражается по нормативной или плановой производственной себестоимости, а отклонение ее от фактической производственной себестоимости списывается со сч. 40 в дебет сч. 90. Необходимым условием функционирования сч. 40 является применение предприятием показателей нормативной или плановой себестоимости. Это достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции. Аудитору следует помнить, что вариант учета выхода готовой продукции с использованием сч. 40 нецелесообразен, если отклонения фактической себестоимости продукции от нормативной или плановой оказываются значительными, а продукция реализуется неритмично. Задержки с реализацией продукции могут привести к убыточности организации, поскольку отклонения со сч. 40 сразу списываются на сч. 90, который ежемесячно закрывается корреспонденцией со сч. 99 «Прибыли и убытки». Если такие факты имеют место, то следует указать руководству предприятия на неэффективность применяемого учетного решения. Готовая продукция списывается как реализованная со сч. 43 «Готовая продукция» в дебет сч. 90 «Продажи» (в данном учетном решении по нормативной (плановой) себестоимости) только после того, как она отгружена или непосредственно вручена покупателю, а расчетные документы за нее предъявлены этим покупателям (заказчикам). Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю (заказчику) не в момент отгрузки или сдачи покупателю на месте (например, при экспорте продукции), то до такого момента эта продукция учитывается на сч. 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту сч. 43 «Готовая продукция» и дебету сч. 45 «Товары отгруженные». Готовая продукция, переданная другим предприятиям для реализации на комиссионных и аналогичных им началах, так же списывается со сч. 43 «Готовая продукция» в дебет сч. 45 «Товары отгруженные». Все это требует особого внимания аудитора. Несоответствие оценки отгруженной продукции методу оценки, установленному учетной политикой организации. Товары отгруженные учитываются на сч. 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости. Записи по дебету сч. 45 «Товары отгруженные» в корреспонденции со сч. 43 «Готовая продукция» и 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах. Суммы списываются с кредита сч. 45 «Товары отгруженные» в дебет сч. 90 «Продажи» только при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий. Если предприятие отражает реализацию продукции (товаров, работ, услуг) по мере оплаты покупателем расчетных документов, то сч. 45 «Товары отгруженные» используется для обобщения информации о наличии и движении всей отгруженной продукции (товаров), выполненных и сданных работ (услуг). При этом принятые на учет по сч. 45 «Товары отгруженные» суммы списываются в дебет сч. 90 «Продажи» при оплате расчетных документов покупателем (заказчиком). В целях соблюдения единой методологии бухгалтерского учета на предприятии должен использоваться единый метод определения следующей цепочки: «фактическая себестоимость незавершенного производства — фактическая себестоимость готовой продукции — фактическая себестоимость отгруженной и реализованной продукции» (табл. 6.8). Соответствие методов оценки всех составных частей цепочки должно быть тщательно проанализировано аудитором в ходе экспертизы учетной политики. Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам). При учете готовой продукции на синтетическом сч. 43 «Готовая продукция» по фактической производственной себестоимости движение ее отдельных наименований в аналитичес- ком учете можно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по од- нородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий. Отражение в учете как собственной готовой продукции, выработанной из давальческого сырья. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями до- говора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре. Действующее законодательство под давальческим сырьем подразумевает сырье, материалы, принимаемые без оплаты их стоимости и подлежащие переработке по договору с давальцами. Предприятия, принимающие сырье в переработку, отражают их на балансовом сч. 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договорах. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Таким образом, отдавая сырье в переработку, право собственности на него сохраняет'владелец (ст. 220 ГК РФ), так же как и право дальнейшей реализации изготовленной из него продукции, если договором не предусмотрено иное. Следовательно, затраты предприятия-изготовителя на создание продукции представляют собой услуги, оказанные стороннему потребителю. Они отражаются на счетах учета затрат с последующим списанием их на себестоимость реализованных услуг без отражения по сч. 43 «Готовая продукция». Неполное отражение в учете выпущенной продукции. По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость законченных производством изделий. Они должны пройти соответствующие ис- пытания и приемку и быть полностью укомплектованы согласно договорам с заказчиками, а также соответствовать техническим условиям и стандартам. Продукции должен быть присвоен код в соответствии с Общероссийским классификатором продукции (Russian Classification of Production), введенным в действие с 01.07.94 (в ред. изменений №1-11 ОКП, № 12/98 ОКП, № 13/98 ОКП, № 14/98 ОКП, № 15/98 ОКП, № 16/99 ОКП, утвержденным Госстандартом России). Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства. За этим необходимо проследить аудитору. Кроме того, нередко фактически готовая продукция учитывается в составе незавершенного производства. Для выявления таких фактов знаний аудитора, как правило, бывает недостаточно. В таких случаях требуется привлечение эксперта. При использовании для учета затрат на производство сч. 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости. Несвоевременное отражение в учете отгруженной и реализованной продукции. При отражении в учете отгруженной и реализованной продукции возможны два варианта ошибки. Во-первых, в учете продукция может быть отражена как реализованная, но в соответствии с договором она еще не может быть признана таковой. Ее следует фиксировать в учете и отчетности как отгруженную. Во-вторых, в учете продукция может значиться отгруженной, в то время как в соответствии с договором она уже реализована, т.е. момент перехода права собственности от продавца к покупателю уже состоялся. Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции. Для хранения готовой продукции на предприятии должны быть организованы отдельные складские помещения. Хранить готовую продукцию в тех же помещениях, что и материальные ценности, используемые для производства, нельзя. Если на предприятии имеется несколько складов готовой продукции, то на первичных документах и документах аналитического учета должно быть указано место хранения, например, номер или код склада. В соответствии с отраслевыми требованиями продукция должна быть идентифицирована по артикулам, сортам, размерам, типам и т.д. Аналитический учет должен быть организован так, чтобы в любой момент времени иметь точные данные о том, какая продукция, какого типосорторазмера имеется на предприятии, а также где она хранится. Отсутствие инвентаризаций готовой продукции. При инвентаризации готовая продукция заносится в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.). Инвентаризация готовой продукции должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении готовой продукции в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение. Комиссия в присутствии заведующего складом (кладовой) и Других материально ответственных лиц проверяет фактическое на- личие готовой продукции путем обязательного ее пересчета, перевешивания, перемеривания. Не допускается вносить в описи данные об остатках готовой продукции со слов материально ответственных лиц или по данным учета без проверки их фактического наличия. Готовая продукция, поступающая во время прове- дения инвентаризации, принимается материально ответственны- ми лицами в присутствии членов инвентаризационной комиссии и приходуется по реестру или товарному отчету после инвентаризации. Затем она заносится в отдельную опись под наименованием «Готовая продукция, поступившая во время инвентаризации». В описи указывается дата поступления, дата и номер приходного документа, наименование продукции, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности. При длительном проведении инвентаризации с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации готовая продукция может отпускаться материально-ответственными лицами в присутствии членов инвентаризационной комиссии. Эта готовая продукция заносится в отдельную опись под наименованием «Готовая продукция, отпущенная во время инвентаризации». Опись оформляется по анало-гад с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии. Инвентаризация готовой продукции, отгруженной, но не оплаченной в срок покупателями, т. е. находящейся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (товары отгруженные), могут оставаться только суммы, подтвержденные надлежаще оформленными документами. По отгруженной продукции — это копии предъявленных покупателям документов (платежных поручений, векселей и т.д.). Что касается продукции, находящейся на складах сторонних организаций, то должны быть сохранные расписки, переоформленные на дату, близкую к дате проведения инвентаризации. Предварительно дол-жИа быть проведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» аудитору следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т.д.), или суммы за ма- териалы и товары, фактически оплаченные и полученные, но числящиеся в пути. Описи составляются отдельно на товарно-Материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся данные о наименовании, количестве и стоимости, дате отгрузки. Дается также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета. В описях на готовую продукцию, отгруженную и не оплаченную в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа. Готовая продукция, хранящаяся на складах других организаций, заносится в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов. В описях товарно-материальных ценностей, переданных в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов. Неправильное отражение в учете устаревшей и испорченной при хранении готовой продукции. Согласно ПБУ 5/01 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению (кроме случаев, установленных законодательством). Материально-производственные запасы (кроме оборудования к установке, а также малоценных и быстроизнашивающихся предметов), на которые цена в течение года снизилась, которые устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения). В этом случае разница в ценах относится на финансовые результаты организации. Искаженная характеристика деятельности давальца-заказчика как торговой при изготовлении продукции из давальческого сырья. Деятельность предприятия (в том числе торговой организации) по приобретению сырья и материалов и продаже готовых изделий, произведенных из этого сырья и материалов сторонней организацией, относится к производственной. При приобретении предприятием продукции для ее дальнейшей переработки эту продукцию следует учитывать на сч. 10 «Материалы» субсчет 7 «Матери- алы, переданные в переработку на сторону». Отражать такие операции на сч. 41 «Товары» неправомерно. В этом случае организа- ции, занимающиеся торговой деятельностью, обязаны вести такой же учет, как и предприятия, занимающиеся промышленно-производственной деятельностью. Операции по оприходованию полученной из давальческого сырья продукции и погашению задолженности за услуги по ее про- изводству следует отражать в бухгалтерском учете предприятия исходя из требований формирования в учете затрат, связанных с приобретением сырья и стоимостью его переработки (на сч. 43 «Готовая продукция»). В то же время деятельность торговой организации по передаче принадлежащих ей товаров другим предприятиям (организациям) для их упаковки, переупаковки, дробления партии или иной предпродажной подготовки товаров к производственной не относится. Неверное отражение в бухгалтерском учете различных товарно-материальных ценностей как готовой продукции. Некоторые предприятия неправильно пользуются бухгалтерским сч. 43 «Готовая продукция». Неправомерно, в частности, использование этого счета предприятиями, оказывающими услуги и выполняющими работы. Товары, приобретенные для продажи, нельзя считать готовой про- дукцией (их следует отражать на сч. 41 «Товары»). Неуместно отражение в учете готовой продукции собственного производства, ре- ализуемой в розницу, как товара на сч. 41 «Товары». На счетах бухгалтерского учета хозяйственные операции, связанные с передачей готовой продукции со склада в подразделение, осуществляющее торговую деятельность, могут быть отражены различным образом. К примеру, организация открывает к сч. 43| «Готовая продукция» два субсчета: 43-1 «Готовая продукция на складе» и 43-2 «Готовая продукция в торговом павильоне». Тем самым фиксируется передача готовой продукции со склада в структурное подразделение, осуществляющее торговлю, проводкой: де- бет сч. 43-2 -»кредит сч. 43-1. Так как при внутрисистемном перемещении имущества (в том числе готовой продукции) примене- ние сч. 90 «Продажа» не предусмотрено. При этом следует также иметь в виду, что согласно Инструкции по применению Плана счетов бухгалтерского учета сч. 41 «Товары» применяется для отражения информации о наличии и движении товарно-материальных ценностей, приобретенных организацией в качестве товаров для перепродажи, а не изготовленных своими силами. Стоимость проданных торгующим подразделением организации произведенных другим подразделением изделий отражается по дебету сч. 90 «Продажи» в корреспонденции с кредитом сч. 43 «Готовая продукция». Данное положение особенно актуально для предприятий, осуществляющих свою деятельность в регионах, где действуют спе- циальные налоговые режимы, в частности, единый налог на вмененный доход. Согласно региональным законам отдельных субъектов Российской Федерации не признаются плательщиками единого налога организации за деятельность в сфере розничной торговли товарами собственного производства. При этом к собственному производству не относятся упаковка, переупаковка, розлив, дробление партии, сборка или иная предпродажная подготовка товаров. Организации, торгующие в розницу как товарами собственного производства, так и приобретенными товарами (в том числе полученными по бартеру), признаются плательщиками единого налога в отношении торговли приобретенными товарами. При этом они обязаны обеспечить раздельный учет работающих, имущества, обязательств, операций по реализации и затрат в отношении розничной торговли товарами собственного производства и приобретенными товарами.   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|