|

|

Регіональна структура світової торгівліЄвропу та Північну Америку досі вважали зоною відносної стабільності, незважаючи на загострення політичної та економічної кризи в Росії, непевне становище у Південно-Східній Азії та підвищений волатилітет на фінансових ринках, адже за всім цим таїться небезпека, що згадані процеси поширюватимуться далі. Нині неможливо передбачити, якими будуть прямі чи довготермінові наслідки. Саме в Європі наше майбутнє визначається перспективами світового господарства. У сьогоднішньому світі, не існує «процвітаючих оазисів». Та й тривалу нестабільність у плані політичних рішень в Японії теж треба розглядати критично. За прогнозами Міжнародного валютного фонду (МВФ) на 2000 рік очікувалось зростання світового виробництва на 4,2% порівняно з 1999 роком і розширення світової торгівлі на 7,9%. Для порівняння: у 1998 році світове зростання становило 2,5%, у 1999 році - 3,3%, а обсяг світової торгівлі збільшився на 4,2% у 1998 році та на 4,6% у 1999 році. У Сполучених Штатах Америки кон'юнктура поки що задовільна. Щоправда, у другому кварталі 1998 року можна було спостерігати скорочення експорту на 8%, що послабило зростання. Завдяки приватним споживачам, зростанню інвестицій та бурхливому розвиткові будівельного господарства протягом наступних місяців частково вдалося компенсувати затримку в зростанні. Ще у 80-х роках США вважали «згаслим вулканом». Тепер проведено необхідні структурні перетворення та загальноекономічні пристосування, отож господарство почало розвиватися швидше. У чому причина цього? На противагу капіталоінтенсивному масовому виробництву, зорієнтована на технології економічна структура інформаційного і суспільства є працеінтенсивною. Людський досвід, творчі підходи та інновативність неможливо замінити машинами. Завдяки досягненням у галузі інформаційних та комунікаційних технологій ступінь зростання, необхідний для створення нових робочих місць, у США становить 0,6%. Натомість у Німеччині, економіка якої в основному зорієнтована на розвиток промисловості, для цього потрібне економічне зростання у розмірі 2,5%. Сьогодні у США рівень безробіття становить 4,6%, тобто у країні панує практично повна зайнятість. Щороку додаються 2% нових робочих місць, і не тільки низькооплачуваних, а й, як свідчать дослідження, у пропорційній кількості також високооплачуваних. Поруч з кон'юнктурною динамікою переворот на ринку праці у США теж послужив причиною того, що незадовго до кінця 1998 бюджетного року вперше за 30 років було досягнуто надлишку в розмірі $70 мільярдів. Для економіки позитивний психологічний ефект такої бюджетної консолідації ще не зовсім оцінено. Шість років тому в бюджеті було виявлено дефіцит у розмірі S300 мільярдів. Започатковане тим самим вивільнення ринку капіталу позитивно впливає на кон'юнктуру та розвиток американського господарства. А, враховуючи історично низький рівень інфляції (1,7%) та облікову ставку федерального резервного банку, яка навіть після зниження у жовтні 1998 року становить 5,0%, у фінансово-політичній площині все ще достатньо простору для діяльності. У Європейській Співдружності (ЄС), насамперед у тих країнах, які візьмуть участь у майбутньому Європейському валютному союзі, протягом 1998 року утвердився кон'юнктурний розвиток. Зниження експорту, яке у зв'язку з низькими торговими контактами зі східноазіатськими країнами мало невелике значення для загального господарства, вже вирівнялося завдяки міцній кон'юнктурі у середині країни. Цьому сприяли також експансивні впливи побічних явищ криз у Східній Азії, як, наприклад, зниження процентних ставок на ринку капіталів та значне здешевлення важливих імпортованих напівфабрикатів і сировини. Потужність виробництва в ЄС протягом року зросла ще більше, нещодавно вона становила 84%. У 2000 році в Європі очікувалось зростання на 3,2% (у 1999 році воно сягало 2,3%), щоправда, між окремими країнами існує суттєва різниця. У результаті загального прогресу дещо поліпшилося становище на ринках праці. У тих країнах, де впроваджуватимуть євро, протягом річного терміну рівень безробіття знизився на півпроцента і становить тепер 11,1%. Щоправда, цей показник порівняно, скажімо,' зі Сполученими Штатами залишається незадовільним. Та й для подальшого кон'юнктурного розвитку високий рівень безробіття - сумна обставина. Інтеграція в Європі - конкретний приклад прогресу глобалізації. Всі аргумента свідчать про те, що об'єднана Європа, яка постає у даний час, навіть у майбутньому столітті належатиме до визначальних сил у світовому господарстві. Завдяки єдиній європейській валюті з чисельних малих, зорієнтованих на експорт народних господарств виросте великий інтегрований, зорієнтований на внутрішній ринок економічний простір. Уже тепер зовнішня торгівля єврокраїн перевищує зовнішню торгівлю США. Зростання зовнішньої торгівлі розподілено за регіонами світу й окремими країнами по-різному. Особливо вражаючими були темпи зростання Японії, які набагато перевищили не тільки середньосвітові, а й показники США, Канади і країн Європейського Союзу; У 1997 році Японії вдалося збільшити свій експорт у 145 разів. Таблиці 2.2 і 2.3 унаочнюють розвиток зовнішньої торгівлі за регіонами світу й одночасно містять у собі багато внутрішніх питань щодо місця окремих країн у світовій торгівлі.

Джерело: ВТО (отримано по Інтернету) а Канада і США. б Тайвань, Гонконг (Китай), Республіка Корея, Малайзія, Сінгапур, Таїланд. Чим зумовлено те, що, наприклад, Японія з обсягом експорту $421,1 млрд. у 1997 році виявляла більшу зовнішньоекономічну активність, ніж Росія з $65,7 млрд. (табл. 2.4)? Як розуміти той факт, що обсяг зовнішньої торгівлі Швейцарії ($76,1 млрд.) більший, ніж половина обсягу такої торгівлі Латинської Америки, а вартість експорту Індії оцінюють у $33,9 млрд.? Чому країнам Латинської Америки, Африки та Азії належить порівняно незначна частка у світовій торгівлі? Який наслідок має цей факт для відмінностей у доходах між індустріальними націями і країнами, що розвиваються? Чим пояснюється розходження між показниками фізичного і вартісного обсягу з огляду на стабільність американського долара порівняно з іншими валютами, які використовують у світовій торгівлі, і низький рівень інфляції після 1950 року? У регіональній структурі світової торгівлі помітно, що 51,4% її здійснюють між індустріальними націями з ринковою економікою (включаючи Японію). Якщо ж розглядати експорт індустріальних держав не лише в інші індустріальні країни, а й у країни, що розвиваються, країни ОПЕК і країни, де раніше існувала державна торгівля, то індустріальним націям належать 71,9%, тобто майже 3/4 загальної світової торгівлі. Поряд з цим на країни, що розвиваються, припадає частка у розмірі 21,9%, на країни, орієнтовані на експорт нафти, - 4,9%, а на колишні країни з державною торгівлею - 1,3%. Нарешті, частка індустріальних націй у світовій торгівлі, починаючи з 1970 року, дещо зменшилась, а частка країн, що розвиваються, зросла (табл. 2.1). Внутрішня торгівля у Північній Америці та експорт у країни Латинської Америки зросли вдвічі. Вперше з 1994 року імпорт Північної Америки зростав швидше за експорт. Посилення пропозиції імпорту в Північній Америці призвело до збільшення імпортних поставок із Західної Європи (21%), Китаю (21%) та Японії (14%). За останні роки пожвавлення торгівлі у Північній Америці дало змогу відродити її частку в світовій торгівлі. Частка експорту США досягла 13%, а імпорту - 16,5%, що є найвищим досягненням, починаючи з 1970 року. Експортні поставки та імпорт послуг у Північній Америці розвивалися дещо повільніше, ніж торгівля товарами, але значно швидше, ніж світова торгівля послугами. У 1997 році значно активізувала міжнародну торгову діяльність.Латинська Америка -завдяки високим темпам приросту ВВП (5,2%) і припливу приватного капіталу. Експорт товарів з Латинської Америки зріс приблизно на 13%, у той час як імпорт сягнув понад 20%. Вплив переважаючого приросту імпорту над експортом позначається на економічному розвитку і нині. Проте він компенсується швидким зростанням торгівлі послугами, яка випереджає середньосвітовий рівень. Приріст торгівлі у Західній Європі знову відновився. Зростання експорту вдвічі було особливо відчутним у Німеччині, Франції, Іспанії, Ірландії та Туреччині. Зниження курсу екю до американського долара, а також низька інфляція та зростання пропозиції на внутрішньому ринку призвели до перевищення експорту над імпортом, виражених у доларовому еквіваленті (табл. 2.4). Вартість експорту та імпорту, виражена в екю, зросла більш як на 10%.

Джерело: дані ВТО (отримано по Інтернету). а Під затриманим імпортом розуміють імпорт за мінусом реекспорту. б Дані не включають торгівлю з Балтійськими державами та СНД. У разі включення торгівлі з цими державами російські імпорт та експорт становили 6 відповідно $86,6 млрд. та S65,7 млрд. в Імпорт оцінений за умовами f.o.b. г Рядок містить підсумок лише даних, зазначених у таблиці.

Джерело: дані ВТО (отримано по Інтернету). Неспроможність країн з перехідною економікою поліпшити становище у виробництві та зовнішній торгівлі у 1997 році поставила під сумнів процес реформ. Потужне, та рівномірне зростання торгівлі було зафіксовано лише в Угорщині та Польщі. Через нафтову кризу в країнах Середнього Сходу, 70% експорту яких становлять паливні матеріали, спостерігалася відносна незмінність цін на експорт та імпорт у доларовому еквіваленті. Після деякого підвищення (на 20%) у 1996 році цін на неочищену нафту вони впали у 1997 році в середньому на 6%. Зростання обсягів експорту нафти цих країн лише частково компенсувало вплив низьких цін на експорт нафти. У 1997 році в країнах Африки знизилися ВВП, виробництво сільськогосподарської продукції та номінальні ціни на нафту. Експорт, виражений у доларовому еквіваленті, зріс на 3%. Це середньосвітовий рівень, хоча і нижчий, ніж у 1996 році. Імпорт порівняно з 1996 роком зріс на 5% (табл. 2.3). У 1997 році ціни на товари дещо коливалися. Зокрема, спостерігався приріст цін на напої (каву, чай, какао), хоча знизилися ціни на продукти харчування. У 1997 році економічний розвиток в Азії дещо вповільнився. Перш за все це стосується Японії і деяких інших країн даного регіону. Причиною спаду було коливання курсу основних валют (особливо підняття курсу американського долара щодо єни). Це і дало підстави для сумнівів щодо конкурентоспроможності країн Східної Азії, які розвиваються, хоча вони були найдинамічнішими у світовій торгівлі за останніх десять років завдяки тісній прив'язці національної валюти до американського долара. Проте коливання обмінного курсу та млява торгівля через фінансову кризу породили недовіру іноземного капіталу до даного регіону. Незважаючи на фінансову кризу та повільний економічний розвиток, Азіатський регіон у 1997 році спромігся на зростання частки імпорту до 5,5%. Приріст експорту порівняно з 1996 роком на 11,5% відбувався швидше, ніж зростання світової торгівлі (табл. 2.2). Азіатський експорт збільшився на 5,5%, у той час як зростання імпорту дещо уповільнилось. У Японії, Китаї, інших азіатських країнах, які потерпіли від фінансової кризи, простежувався приріст експорту над імпортом. У 1997 році в межах останньої групи країн приріст торгівлі змінювався по-різному. Зокрема, на Філіппінах було зафіксовано перевагу експорту над імпортом, у той час, як торгівля в Малайзії перебувала у стагнації. В Індонезії, Республіці Корея та у Таїланді простежувався спад імпорту. Азіатський експорт послуг зростав дещо швидше, ніж світова торгівля, в той час, як рівень імпорту порівняно з попередніми роками залишався незмінним. 3. Товарна структура світової торгівлі Якщо розглядати структуру світової торгівлі за товарними групами, то частка промислових виробів у світовій торгівлі становить 74,5% (1991 рік), руд і металів - 4,9%, сільськогосподарської продукції та продуктів харчування - 8,9%. Зокрема, індустріальним країнам належить «левова частка» у світовій торгівлі промисловою продукцією, як от: хімічні продукти - 85,2%, машини і транспортне оснащення - 84,6% та інші промислові товари - 69,4%. У загальному обсязі міжнародної торгівлі харчовими продуктами, сировиною, оліями та жирами, нитками і тканинами, кольоровими металами й одягом частка країн, що розвиваються, становить 22,4% і більше. На ОПЕК припадає 40% світового експорту нафти і споріднених продуктів. Цікавою є спіраль світової торгівлі Кіндлебергера у 1929—1933 роках (рис. 2.3),, що наводить місячну вартість (у мільйонах золотих американських доларів) сукупного1 імпорту із 75 держав, починаючи з січня 1929 ($2998 млн.) до березня 1933 року ($105,7, млн.). Світова торгівля зменшилася за цей короткий період на третину.

Надійним індикатором значення зовнішньої торгівлі для народних господарств і зовнішньоторговельної залежності, скажімо, зайнятості є показник експортної квоти, яку визначають часткою експорту (включаючи експорт послуг) у ВВП. У 1993 році експортна квота ФРН становила 31,4%, Швейцарії - 35,9%, Іспанії - 17,5%. Привертає увагу те, що експортна квота змінюється залежно від розміру країни. Так, експортна квота США становить 10,6%, а Нідерландів - 52,3%. Зауважимо, що у колишній Раді Економічної Взаємодопомоги НДР належало лише 25% експортної частки.

Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Джерело: ВТО (отримано по Інтернету)

Джерело: ВТО (отримано по Інтернету)

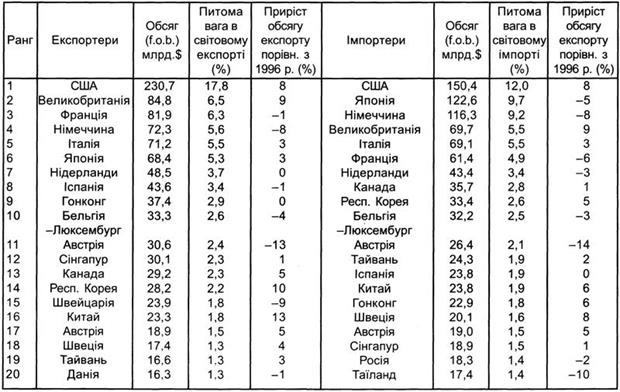

У 1997 році спостерігалося зменшення експорту та імпорту послуг у доларовому вираженні, хоча окремі країни успішно нарощували темпи зростання. Особливо варто зазначити, що на ринку послуг Великобританія потіснила Францію - другого найбільшого експортера і випередила Францію та Італію з імпорту останніх (табл. 2.5).

У 1997 році спостерігалося зменшення експорту та імпорту послуг у доларовому вираженні, хоча окремі країни успішно нарощували темпи зростання. Особливо варто зазначити, що на ринку послуг Великобританія потіснила Францію - другого найбільшого експортера і випередила Францію та Італію з імпорту останніх (табл. 2.5).