|

|

Случайные величины и их характеристики

коном распределения случайной величины. В случае непрерывной величины этот закон соответству- ет интегральной функции распре- деления F (x) = P (x < X) или ин- тегральному закону распределе- ния (рис. 1.1). Рис. 1.1 При решении прикладных вероятностных задач часто бы- вает необходимо определить вероятность того, что случайная величина Х примет значение, заключенное в некотором ограни- ченном интервале, например в интервале (a, b). Условимся для определенности левый конец a включать в интервал, а правый не включать. Тогда вероятность попадания случайной величины Х в интервал (a, b) P (a £ X < b) = F (b) - F (a). Плотностью распределения непрерывной случайной вели- чины называют функцию

x f (x) = F ¢(x) при F (x) = ò -¥

f (y) dy.

(1.1) Устремив верхний предел к бесконечности, получим:

¥ F (x) = ò -¥

f (y) dy = 1. Вероятность того, что случайная величина Х находится в интервале (x 1, x 2),

x 2 P (x 1 £ X £ x 2) = ò f (y) dy. x 1

(1.2) Рассмотрим известный нормальный закон изменения плот- ности вероятности (закон Гаусса). Таким законом часто описы- ваются результаты измерений каких-либо величин, механиче- ские характеристики материалов, нагрузки на машины и детали машин, сроки службы деталей и т.д. Главная особенность, выде- ляющая нормальный закон среди других законов, состоит в том, что он является предельным законом, к которому приближаются другие законы распределения при часто встречающихся типич- ных условиях. Можно доказать, что сумма достаточно большого числа независимых или слабо зависимых случайных величин, PNRPU

подчиненных каким угодно законам распределения, прибли- женно подчиняется нормальному закону, если дисперсия слу- чайных величин примерно одного порядка. Интегральная функция распределения при нормальном законе распределения определена на всей оси и имеет следующий вид:

x -¥

-(x - mx)2 2s2

где mx – математическое ожидание; σ х – среднее квадратичное отклонение случайной величины. (x - m)2

тогда 2 x x x xx

1 - 1

s x F (t) = òe 2 dt 1,

Эта функция табулирована (прил. 4), а вероятность попада- ния случайной величины в интервал определена следующим образом: (х 1 £ Х £ х 2) может быть

1 t 2 e- t 2 /2 dt,

где t 1

= x 1 - mx;

1 2

s x 2p ò

Нетрудно показать, что вероятность попадания случайной величины Х на отрезок (mx, mx + 3s x) приблизительно равна 0,5. Это означает, что для нормального распределения случайной величины все рассеяние практически укладывается на учас- ток (mx ± 3s x). Полученный результат позволяет по известным

Рис. 1.2 значениям математического ожидания и среднего квадра- тичного отклонения случай- ной величины приближенно указать интервал ее возмож- ных значений (правило трех сигм) (рис. 1.2). Функция распределения случайной величины и ее плотность вероятности являются различными формами выражения закона распределения случайной величины. Наиболее часто применяе- мые на практике законы распределения приведены в прил. 1. Однако приведенная выше исчерпывающая характеристика не всегда может быть получена либо из-за ограниченности экс- периментальных результатов, либо из-за сложности проведения экспериментов, либо из-за большой их стоимости. В этих случаях вместо законов распределения используют приближенное описание случайной величины, полученное с по- мощью минимального числа неслучайных характеристик, отра- жающих наиболее распространенные особенности распределе- ний, например среднее значение, относительно которого груп- пируются возможные значения случайной величины, или число, характеризующее степень разброса случайной величины около ее среднего значения. Простейшей числовой характеристикой случайной величи- ны является ее математическое ожидание. Для непрерывной случайной величины Х математическое ожидание ¥ M [ X ] º mx = ò xf (x) dx. -¥

(1.3) Геометрический смысл математического ожидания – центр тяжести площади, ограниченной кривой плотности распределе- ния и осью абсцисс. Для характеристики разброса значений случайной величи- ны в данной серии опытов можно взять среднее значение какой- нибудь положительной меры отклонения случайной величины от ее среднего значения, например квадрат разности между зна- чениями случайной величины и ее средним значением. В ре- зультате получим величину, которая называется дисперсией. Для непрерывной случайной величины дисперсия

¥

-¥

(1.4)

где

X – центрированная случайная величина,

X = X - mx. При практических расчетах удобно использовать величину

Вероятность отклонения случайной величины от ее средне- го значения на некоторую величину a можно оценить, восполь- зовавшись формулой П. Чебышева:

³ a £ Dx.

(1.5)

Математическое ожидание и дисперсия имеют следующие свойства: ¥ ¥ 1. M [ c ] = ò cf (x) dx = c ò -¥ -¥ ¥ f (x) dx = c; 2. M [ cX ] = ò cxf (x) dx = cmx; -¥

3. Dc

= D [ c ] = ¥ ò(c - c)2 f (x) dx = 0; -¥ (1.6) éæ 0 ö2ù ¥ 4. Dcx = M êç c X ÷ êè ø ú= c 2 ú ò(x - m)2 f (x) dx = c 2 D,

где с – константа; Х – случайная величина. Пример 1.1. Балка (рис. 1.3), имеющая постоянную изгиб- ную жесткость EI, нагружена случайной поперечной силой q с известными значениями математического ожидания mq персии Dq. и дис- Определить математические ожидания и дисперсии макси- мального прогиба и прогиба в точке приложения силы, а также максимального нормального напряжения. Решение. Найдем прогибы и нормальные напряжения со- гласно известным соотношениям из сопротивления материалов.

Рис. 1.3 деляется по уравнению

1 é x 2 qx 2 2 x ù q æ lx 2 x 3 ö

2 3 ú= EI ç2 - 6 ÷.

Для сечения слева от точки приложения нагрузки (точки С) вместо l используем с. Для какого-либо сечения справа от груза изгибающий момент и кривизна равны нулю; следовательно, эта часть балки остается прямой. Угол наклона является постоян- qc 2

2 EI . Прогиб справа 1 qc 2æ 1 ö

ç x - c ÷.

Действительно, если на втором участке угол наклона по- стоянен, то dy qc 2

qc 2 x + A, dx 2 EI 2 EI где постоянную А определяем из условия стыковки перемеще- ний в точке С: q æ c 3 c 3 ö qc 3 qc 3 qc 3

Тогда:

m

c 3 m = q; m

c 2 m

1 c ö;

y 1 (c) 3 EI y 2 (l) 2 EI ç 3 ÷ è ø æ c 3 ö2

æ c 2 æ

1 öö2

Dq. 1 è ø 2 è è øø Максимальное напряжение будет в защемлении балки, по- этому:

æ c ö2

= W Þ m smax = Wmq Þ D smax = ç W ÷ Dq, где М – изгибающий момент; W – момент сопротивления сече- ния относительно главных осей.

Системы случайных величин Первоначально рассмотрим наиболее простой случай – сис- тему двух случайных величин Х, Y. Совместной функцией рас- пределения двух случайных величин Х и Y называют вероятность совместного выполнения двух неравенств Х < x и Y < y, т.е.: F (x, y) = P (X < x, Y < y). (1.7)

Двумерную плотность вероятности можно ввести по анало- гии с одномерной, а именно: ¶2 F (x, y) x y

при F (x, y) = òò -¥ -¥ f (a,b) d a d b. (1.8) Случайные величины Х и Y называются зависимыми, если события, заключающиеся в выполнении неравенств X < x и Y < y, зависимы друг от друга хотя бы при одной паре значе- ний х и у. В этом случае плотности совместного распределения вероятностей системы двух случайных величин выражаются через одномерные и условные плотности следующим образом:

(1.9) Случайные величины Х и Y называются независимыми, ес- ли события, заключающиеся в выполнении неравенств X < x и Y < y, независимы при любых значениях х и у. Для независи- мых случайных величин Х, Y совместная функция распределе- ния (на основании правила умножения вероятностей независи- мых событий) F (x, y) = P (X < x) P (Y < y) или F (x, y) = F 1 (x) F 2 (y), а совместная плотность распределения f (x, y) = f 1 (x) f 2 (y). (1.10) Пусть теперь одна случайная величина Y функционально связана с другой случайной величиной Х, т.е. Y = j(X). (1.11)

Относительно аргумента полагаем, что известна плотность распределения fx (x) или его интегральная функция распреде- ления. Тогда плотность распределения [9]

где y(y) = j-1 (y) = x.

(1.12) Например, решая задачу определения напряженно-дефор- мированного состояния конструкции в линейной постановке, мы имеем линейную зависимость между параметрами состояния (напряжениями или перемещениями) и нагрузкой. Тогда, зная вероятностные характеристики нагрузки, можно найти вероят- ностные характеристики параметров состояния.

Пример 1.2. Параметр состояния u связан с параметром на- грузки q линейно:

u = K · q. (1.13)

Считая известной плотность распределения нагрузки, опре- делить плотность распределения параметра состояния. Решение. Решая уравнение (1.13) относительно q, получим:

K dq = 1. Если плотность распределения нагрузки

fq (q), то согласно соотношению (1.12)

u K æ u ö.

Если распределение нагрузки можно описать, например, однопараметрическим распределением Рэлея (а – параметр рас- пределения):

q æ q 2ö

q è q ø

то распределение параметра состояния в случае линейной связи с параметром нагрузки примет вид: u æ u 2 ö1

q è q ø т.е. получим опять распределение Рэлея: u æ u 2ö

(1.14)

где au = Kaq. u è u ø Аналогично получаются выражения при описании других плотностей распределения при линейной связи случайных величин. Рассмотрим теперь функцию z = j(x, y) двух случайных аргументов х и у. Тогда интегральная функция распределения F (z) = òò f (x, y) dxdy, D (1.15) где f (x, y) – плотность совместного распределения вероятностей системы случайных величин х и у; D – область плоскости (х, у). Рассмотрим частный случай: ласть реализации, получим: z = x - у; тогда, учитывая об- ¥ é z + y ù ¥ é x - z ù F (z) = òêò f (x, y) dx ú dy = òêò f (x, y) dy ú dx. -¥êë -¥ ûú -¥ë-¥ û Плотность распределения вероятности величины z ¥ é d

z + y ù ¥é d x - z ù

f (x, y) dx ú dy = òê dz ò f (x, y) dy ú dx,

или -¥êë -¥ ûú -¥ë -¥ û

¥ ¥ f (z) = ò f (z + y, y) dy = ò f (x, x - z) dx. (1.16) -¥ -¥

Если величины х и у независимы, то

¥ ¥ f (z) = ò fx (z + y) f y (y) dy = ò fx (x) f y (x - z) dx. (1.17) -¥ -¥ Пусть, например, случайные величины х и у можно описать нормальным законом распределения и они независимы, т.е. 1 æ (x - m)2ö

Тогда

f (y) = ç è 1 æ

è 2s2 ÷

1 ¥ æ (z + y - m)2 ö æ(y - m)2 ö

f (z) = òexpç-

x ÷expç- ÷ dy.

2ps x s y -¥ è 2s x ø è 2s y ø Преобразуя выражение под интегралом, получим:

f (z) = 1 òexp(- Ay 2 + 2 B (z) y - C (z)) dy,

s2 + s2

m z - m

m 2 (z - m)2 где A = x y;

B (z) = y -

x;

C (z) = y +

x.

x y y x y x Воспользовавшись табличными значениями для определен- ных интегралов и преобразуя полученное соотношение, получим: 1 æ (z - m)2ö

expç- z ÷, (1.18)

где m = m - m; s = ç 2s2 ÷

z x y z Таким образом, если случайные величины x и y можно опи- сать нормальным законом распределения, то и случайная вели- чина z = x - у также распределена по нормальному закону. Рассмотрим пример расчета конструкции, случайные ха- рактеристики которой описываются разными законами распре- деления.

Рис. 1.4 Пример 1.3. Консольная балка длиной l (рис. 1.4) изгибается под действием сосредоточенной на- грузки q, которая является случай- ной и характеризуется нормальным законом распределения:

Место приложения нагрузки также случайно и определяет- ся равномерным законом: f (x) =ì1/ l, 0 £ x £ l;

Определить закон распределения изгибного момента в за- делке, если нагрузка и координата ее приложения независимы. Решение. Изгибной момент в заделке M = qx, следователь- но, совместный закон распределения f (q, x) = f (q) f (x). Для опре- деления закона распределения момента нужно учесть его об- ласть реализации. Для этого запишем функцию распределения момента и учтем для определения области интегрирования, что q = M / x. Тогда

М М

l x l x 1 1 - q 2

e 2 dqdx. 0 -¥ 0 0 Плотность вероятности момента

dF (М) 1 l 1 1

- М 2

e 2 x 2 dx. dМ l 0 Если сделать замену: M 1 = M / x, то

dМ dМ 1 dМ x dМ 1 С учетом этого при интегрировании по верхнему пределу получим: d x

-¥ Для дальнейшего интегрирования снова сделаем замену:

t =; 2 x 2 Тогда x =; 2 t x =; dx = 2 ç-2 ÷ t t.

1 2 l 2 1 М М æ 1 ö dt

-¥ e- t ç- ÷ =

2 l

М 2

2 l 2 ò -¥

2 e- t

2 l

1 I,

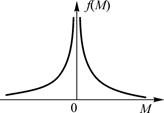

где I – интегральная показательная функция (при t > 0). Полученная функция f (М) имеет вид, показан- ный на рис. 1.5. Рис. 1.5 Таким образом, система случайных величин полностью оп- ределена, если известна совместная интегральная функция или совместная плотность распределения. Однако иногда, как уже отмечалось, бывает достаточно ограничиться их численными характеристиками.

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Напомним, что случайной называют величину, которая в ре- зультате опыта может принять то или иное значение, заранее не- известное. Она может быть как дискретной, так и непрерывной. Случайная величина полностью определена с вероятностной точ- ки зрения, если известно, с какой вероятностью возможно появ- ление каждого из принимаемых случайной величиной значений. Такое соответствие называют за-

Напомним, что случайной называют величину, которая в ре- зультате опыта может принять то или иное значение, заранее не- известное. Она может быть как дискретной, так и непрерывной. Случайная величина полностью определена с вероятностной точ- ки зрения, если известно, с какой вероятностью возможно появ- ление каждого из принимаемых случайной величиной значений. Такое соответствие называют за- F (x) = e

F (x) = e

где t = x - mx.

где t = x - mx. -¥

-¥ P (x £ X £ x) =

P (x £ X £ x) = s x

s x

s x =, которая называется средним квадратичным отклонени- ем. Геометрический смысл этой величины – центральный момент площади, ограниченной кривой распределения и осью абсцисс.

s x =, которая называется средним квадратичным отклонени- ем. Геометрический смысл этой величины – центральный момент площади, ограниченной кривой распределения и осью абсцисс. P (X - mx

P (X - mx

Для консоли длиной l с сосредоточенным грузом q в поперечном сечении, отстоящем на расстоянии с от опоры, эпюра изги- бающих моментов показа- на на рис. 1.3. Прогиб для какого-либо сечения опре-

Для консоли длиной l с сосредоточенным грузом q в поперечном сечении, отстоящем на расстоянии с от опоры, эпюра изги- бающих моментов показа- на на рис. 1.3. Прогиб для какого-либо сечения опре-

y 1 (x) = EI ê q (l - x) 2 +

y 1 (x) = EI ê q (l - x) 2 +

ë û è ø

ë û è ø ным и равным углу наклона в точке С, т.е. от точки приложения нагрузки

ным и равным углу наклона в точке С, т.е. от точки приложения нагрузки y 2 (x) = EI

y 2 (x) = EI

2 = Þ y 2 (x) =

2 = Þ y 2 (x) =

smax = W

smax = W f (x, y) = ¶ x ¶ y

f (x, y) = ¶ x ¶ y

f (x, y) = f 1 (x) f 2 (y x) = f 2 (y) f 1 (x y).

f (x, y) = f 1 (x) f 2 (y x) = f 2 (y) f 1 (x y).

f y (y) = fx [y(y)]×y¢(y),

f y (y) = fx [y(y)]×y¢(y), q = u;

q = u;

du K

du K

fq (q) = a 2 expç- 2 a 2 ÷,

fq (q) = a 2 expç- 2 a 2 ÷,

f u (u) = Ka 2 expç- K 2 2 a 2 ÷ K,

f u (u) = Ka 2 expç- K 2 2 a 2 ÷ K,

f u (u) = a 2 expç- 2 a 2 ÷,

f u (u) = a 2 expç- 2 a 2 ÷,

÷.

÷.

2s2s2

2s2s2 2s2

2s2 2s2

2s2 2s2

2s2

.

. 1 - q 2

1 - q 2

f (q)= e 2 (-¥ < q < ¥).

f (q)= e 2 (-¥ < q < ¥).

F (М) = òò f (q, x) dqdx = òò

F (М) = òò f (q, x) dqdx = òò

f (М) = = ò

f (М) = = ò

dF = dF dМ 1 =1 dF.

dF = dF dМ 1 =1 dF.

М 2

М 2

= - 1

= - 1 dt = -

dt = -

2p

2p