|

|

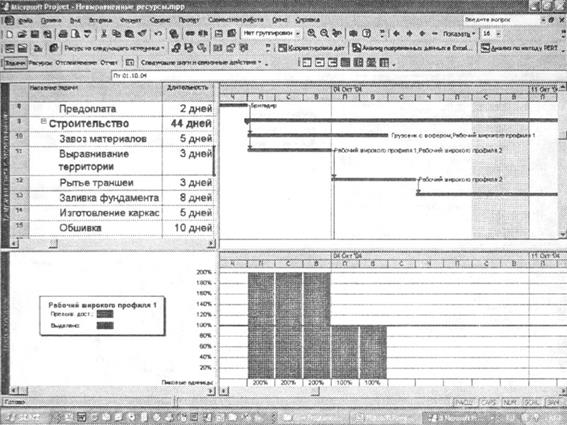

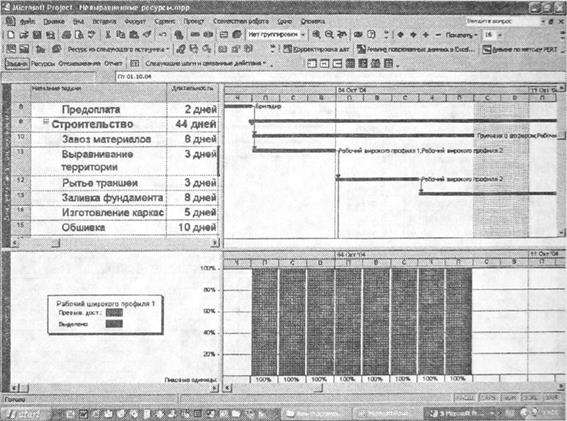

Назначение ресурса. Конфликт ресурсовКак только построена структура разбиения работ, на каждый ее элемент нижнего уровня должны быть назначены соответствующие ресурсы. Назначение включает в себя определение того, какие именно ресурсы нужны для выполнения данной работы, и договоренность о том, что они будут предоставлены тогда, когда работа начнется. На этапе концепции ресурсы назначаются предварительно без конкретной гарантии их предоставления, но с пониманием их параметров и местонахождения. Очень важно осознавать, что ресурсы реально существуют и могут быть предоставлены на определенных условиях. При подготовке базового плана ресурсы должны быть уже гарантированы. Один из вариантов таких подтверждений назначения персонала - подпись функционального руководителя и непосредственного исполнителя. Подпись означает обязательство человека выполнить работу, но это не 100%-ная гарантия. Важно также договориться, какие обязательства берет на себя сотрудник, подписывая рабочее задание в проекте. В том случае, когда для выполнения одновременно выполняемых параллельных работ требуется один и тот же ресурс, и он не может быть распределен, наступает конфликт ресурсов. Предположим, на календарно-сетевом графике строительства дома существуют две параллельных работы - завоз материалов и выравнивание территории. На рис. 4.8 приведен фрагмент расписания, созданного в файле «MS Project 2003». Для выполнения этих работ привлекается грузовик с шофером и двое рабочих (1 и 2). Ресурсы доступны на 8 часов каждый день. При формальном назначении рабочего 1 на обе параллельные работы возникает проблема, так как он должен работать на 200%, как это показано на рис. 4.8. Таким образом, его рабочий день должен составлять 16 ч. Налицо появление конфликта назначения данного ресурса - рабочего 1. Руководитель проекта стоит перед возможными альтернативами решения этого конфликта. Вариант первый: увеличить календарь доступности рабочего 1 на время этих работ, договорившись с ним об определенной дополнительной оплате (но не сверхурочной). В этом случае оплата может базироваться на его основной ставке плюс премия. Для расчетов возьмем базовую ставку, равную 50 р. за 8 ч. В этом случае дополнительные расходы составят 50 р. х 3 дня = 150 р. Прибавив премию из расчета 20% от базовой ставки, получим 180 р. - стоимость решения данного конфликта. Вариант второй: не менять календарь использования ресурса на время этих работ, договорившись с рабочим 1 о сверхурочной работе и соответствующей дополнительной сверхурочной оплате. В этом случае оплата может базироваться на его основной ставке плюс сверхурочные. Для расчетов возьмем базовую ставку, равную 50 р. за 8 ч. Сверхурочные - 90 р. за то же время. В этом случае дополнительные расходы составят 90 р. х 3 дня = 270 р. Сверхурочные - это стоимость решения данного конфликта. Вариант третий: разрешить конфликт путем увеличения некритической работы «Завоз материалов» на три дня. Технологически это может быть организовано следующим образом (рис. 4.9). Грузовик в течение уже запланированных пяти дней завозит материалы, например, сгружая их без сортировки и закрывая от возможного дождя. Рабочий 1 в течение первых трех дней трудится на «выравнивании территории» вместе с рабочим 2, а по истечении трех дней переходит на работу «завоз материалов», где после выгрузки сортирует и складывает материал. Первоначально подразумевалось, что выгрузка и складирование будут осуществляться одновременно. При этом затраты на использование рабочего не изменяются. Работа по завозу материалов выполняется в том же режиме. Возможно, появятся дополнительные затраты (например, охрана материалов, использование материала для закрытия и т. п.), но, скорее всего, это будет выгоднее. В случае, если выравнивание ресурсов происходит за счет критической задачи, возможно увеличение длительности всего проекта. Это может не устраивать заказчика, или приводить к большим штрафам, или увеличивать накладные. Тогда, возможно, дешевле будет выплатить премию или сверхурочные рабочему.

Рис. 4.8. Иллюстрация конфликта ресурсов

Смета проекта Структура затрат по проекту в наиболее общем виде состоит из пяти основных частей: • прямые и накладные затраты по каждой работе из СРР (хотелось бы напомнить о важности учета всех работ проекта, в противном случае «забытые» работы придется финансировать из своего кармана или не делать их совсем); • накладные затраты на весь проект (в ряде случаев это офисные расходы, отчисления администрации материнской компании, поддерживающие услуги - охрана, транспорт, маркетинговые затраты по всему проекту, представительские и консультационные распределенные расходы по проекту, запланированные налоги и отчисления и т. д.); • затраты на резерв стимулирования персонала (та небольшая часть дополнительного финансирования, которая находится в ведении руководителя и членов команды во время проекта и не входит в фонд оплаты труда); • резерв на управление «известными рисками» (расходы на возможные штрафы, страхование контрактов, надбавки подрядчикам за фиксированные цены контрактов, расходы на превентивные меры - охрана, обучение, формирование альтернативных источников сырья и т. п.; подробнее это будет рассмотрено в гл. 8); • резерв на управление «неизвестными рисками» (обычно от 1% до 10% от бюджета проекта).

Рис. 4.9. Решение конфликта ресурсов

В случае внешнего заказчика указанные затраты с учетом прибыли по проекту составляют его цену. После проведения расчета сметы анализируются ее составляющие в привязке к календарному графику, например затраты на первую, вторую и последующие недели или месяцы. Построенная нарастающим итогом кривая называется бюджетом проекта, или S-кривой, или базовым планом по стоимости. Очевидно, что S-кривая затрат теоретически не должна превышать S-кривую поступления денежных средств для финансирования проекта. На практике возможные отступления компенсируются кредитными механизмами, резервами компании или портфеля проектов. Подходы к составлению сметы. План затрат

Чем более смешными являются сроки, тем больше стоят попытки выполнить их. Г. Керцнер

Существует много оснований для тщательного планирования затрат проекта. Начнем с того, что если вы переоцените затраты, можно потерять работу прежде, чем начнете осуществление проекта, поскольку вы не будете конкурентоспособными в своем предложении. В ином варианте стоимость проекта может превысить выделяемый бюджет, и проект вообще не будет запущен. Некоторые неточности в смете неизбежны, однако они не должны быть следствием недостаточного планирования. Смета должна быть настолько реалистичной, насколько это возможно. Как правило, на фазе инициирования проекта смета имеет погрешность от 30% до 50%, фаза концепции позволяет уточнить ее до 10-20%, подготовка базового плана имеет погрешность 5-10%, а детальное планирование работ - 3-5%. Исходными данными для статей затрат являются: СРР, календарно-сетевой график проекта, дерево ресурсов с их характеристиками, информация о стоимости накладных расходов, используемые принципы мотивации, политика и резервы для управления рисками. Для того чтобы разработать смету, нужно оценить влияние инфляции, норм и расценок, используемых в разных отраслях промышленности и видах бизнеса. Во многих областях методы оценки затрат хорошо кодифицированы. На стенах закупочных подразделений вывешена информация о том, какие материалы, услуги, оборудование имеются в продаже, где и по каким ценам. Так же - справочники нормативов материалов и труда на выполнение конкретных работ. Наиболее важной статьей затрат, как правило, являются трудовые ресурсы. Уместным будет упомянуть типовую ситуацию, которая часто происходит при «осмечивании» внутренних проектов. По умолчанию считается, что персонал компании, участвующий в проекте, уже получает зарплату и премию, поэтому затраты на его использование в проекте минимальны или равны нулю. При таких подходах смета учитывает только внешние затраты, например на консультантов и оборудование.

Смета крупного внедренческого проекта на добывающем предприятии включала затраты на приобретение дорогого программного обеспечения, услуги консультантов, необходимые поездки и обучение. Участие в проекте нескольких десятков высокооплачиваемых сотрудников предприятия в течение почти трех лет не оценивалось, так как все они получали зарплату и премии, связанные с основным добывающим бизнесом предприятия. Неточная косвенная оценка их стоимости участия, проведенная автором, показала примерно тот же порядок затрат, что и учтенные статьи сметы. То есть при реальном учете смета проекта была бы, по крайней мере, в два раза выше. Не исключено, что данный показатель мог повлиять на решение о внедрении или видоизменить технологию этого внедрения.

Руководство компании, благодаря своему положению, может оказать важное позитивное влияние на процесс осмысления использования ресурсов в проекте. Оно может помочь убедиться еще до начала проекта, насколько разумно проведено планирование ресурсов, настоять на разработке дополнительных сценариев, позволяющих наверстывать упущенное, учитывая, что возможно, а что нет. В некоторых зарубежных отчетах подсчитано, что проекты, завершенные в срок, но вышедшие за рамки сметы, на 140% прибыльнее, чем если бы они уложились в смету, но опоздали на 6 мес. Существуют следующие подходы к планированию затрат всего проекта. Пассивный - основан на расчете стоимости проекта по проектам-аналогам; по объемам работ и нормативам; на основе расчетной потребности ресурсов и нормативной базы. При таком подходе считается, что проекты и работы однотипны, эффективность ресурсов не меняется, технологии не совершенствуются. Вариант используется при бюджетировании типовых проектов или в условиях жесткого нормирования отрасли.

Забавно, что в строительной индустрии используются сборники общероссийских сметных норм и нормативов в ценах 1984 г. (СНиР-84), 1991 г. (СНиР-91) или 2001 г. (ГЭСН-2001), хотя наступил уже 2007 год. Можно только догадываться, как отличаются эти нормы от реальной жизни и со временных технологий.

Активный - основан на минимизации стоимости проекта за счет варьирования переменными (разные финансовые схемы, интенсивность работ, сроки, способы выполнения и др.). Важное место здесь занимают: методы функционально-стоимостного анализа затрат и прибыли проекта, методы определения экономической эффективности проекта с учетом затрат на эксплуатацию. Планирование осуществляется всегда заново, считается, что ресурсы не имеют стабильных характеристик и их можно оптимизировать. Вариант используется при бюджетировании бизнес-проектов, когда затраты должны быть минимальны. Бюджетирование «снизу вверх». Такой вариант начинается с оценки самими исполнителями необходимых для выполнения работ ресурсов. При этом используется структура разбиения работ, собираются сведения о времени их выполнения и затратах. Оценка производится по таким ресурсам, как стоимость в единицу времени и стоимость единицы материала. После определения компонентов создается таблица затрат по всему проекту. При переводе оценочных показателей в денежные единицы с применением организационных норм и стандартов необходимо учитывать и накладные расходы по данной работе (табл. 4.5).

Таблица 4.5. Логика бюджетирования «снизу вверх»

Такое бюджетирование обычно бывает более точным. Исполнители имеют более точные сведения о требуемых ресурсах, чем высшее руководство. Здесь осуществляется так называемое прямое вовлечение менеджеров низшего звена в подготовку сметы, что повышает вероятность того, что они примут результирующую смету без проблем и негативной оценки. Вовлечение также является хорошим способом обучения, предоставляя низшим менеджерам возможность получить опыт в составлении смет, когда при оценке отдельных работ важно учесть все элементы. Иногда возникает ситуация, когда исполнители переоценивают необходимые ресурсы, поскольку считают, что высшее руководство все равно снизит итоговую смету на какой-то процент. Такое поведение высших менеджеров может быть связано с тем, что они считают метод бюджетирования «снизу вверх» рискованным, так как не слишком доверяют подчиненным. Смета является наиболее важным инструментом контроля над участниками проекта. Высшее руководство не желает передавать этот контроль своим подчиненным, чьи опыт и мотивы неясны. Бюджетирование «сверху-вниз». При этом подходе бюджетирование начинается с оценки высшим руководством ресурсов, необходимых для осуществления проекта, ограничений по финансированию и его итоговой стоимости (табл. 4.6).

Таблица 4.6. Логика бюджетирования «сверху вниз»

Эта стратегия базируется на сборе мнений и экспертных оценок руководителей высшего и среднего звена. Эти оценки сверху спускаются до менеджеров более низкого звена и далее для корректировки и обсуждения. Смета разбивается на все более мелкие детали. Априори предполагается, что руководители низшего звена будут запрашивать больше средств, чем намеревается выделить высшее руководство, и этот метод как будто позволяет это учитывать. Однако это предположение очень часто неверно, и предварительные оценки остаются без изменений. Когда высшие менеджеры настаивают на опыте прошлых лет, низшие менеджеры считают, что они должны принять эти предложения, даже если они с этим не согласны. Практика показывает, что часто менеджеры низшего звена считают весь процесс бюджетирования как игру с нулевой суммой, при которой отдельный человек получает больше за счет другого. Поэтому часто между менеджерами низшего звена существует очень интенсивная конкуренция. К основным сложностям такого подхода относится невозможность в ряде случаев использовать прошлый опыт. А также то, что при длительном проекте происходит изменение ресурсов, появляются новые материалы и персонал (с разной скоростью его обучения), имеет влияние инфляция, изменяются отдельные статьи затрат, возникают другие потери и пр. Преимущество этого подхода - в достаточно аккуратном составлении бюджета, поскольку он учитывает прошлый опыт. Еще одним плюсом является дешевизна и скорость таких оценок.

Основные проблемы бюджета В целом можно привести следующие основные проблемы бюджетирования: • неучет влияния инфляции на бюджет в случае долгосрочных проектов; • изменение курсов валют, когда реализуются международные проекты или осуществляются покупки импортных комплектующих; • умышленный неучет всех затрат по проекту (попытка «забыть» затраты, лежащие на бюджете компании, и тем самым сделать бюджет проекта более привлекательным); • невозможность получить обязательства по твердым ценам от поставщиков и подрядчиков; • неточность бюджета, вызванная плохо подготовленной структурой разбиения работ; • «выдуманные дополнительные факторы затрат», присущие оценкам, выполненным разными группами внутренней поддержки; • оценки, основанные на различных единицах измерения при расчете, например суммирование часов занятости с долларами. 4.10. Базовый план проекта В общем смысле базовый план проекта включает в себя планы управления всеми девятью областями проекта, описанными в разд. 1.6. Приведем его типовой состав. I. Краткая аннотация проекта и его состояния. (Главным образом это предназначено для руководства, которое не хотело бы изучать весь проект. Эта же II. Основная часть. 1. Введение. История идеи проекта. Развитие ситуации до настоящего момента. 2. Содержание и границы проекта. Цели проекта. Дерево целей и подцелей. Ожидаемые результаты. Дерево результатов. Критерии оценки выполнения проекта. Что входит и что не входит в проект? Требования к процедуре сдачи результата.   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Из практики

Из практики Из практики

Из практики