|

|

Концентрация: тенденции и детерминантыДетерминанты концентрации: систематические - Экономия от масштаба производства - Рост отрасли и размер рынка - Жизненный цикл отрасли/фирмы - Инновации - Продуктовая дифференциация (как рыночный барьер) - M&A (horizontal, vertical, conglomerate) - Регулирование, пр.вс., конкурентная политика - Отличительные характеристики и ключевые компетенции компаний-старожилов - 4.3 - Входные и выходные барьеры - 4.4 4.3.1 Рост (развитие) отрасли, размер рынка и уровень концентрации: Sutton (1991, 1998) идентифицировал наличие двух типов отраслей ввиду особенностей sunk costs. Type 1 – отрасли с экзогенными sunk cost (Household textiles, Leather products, Footwear, Clothing, Printing and Publishing) 1. В отраслях данного типа распределение фирм по размеру определяется экзогенными факторами - Каждой фирме для входа в отрасль нужны определенные fixed sunk cost (для строительства завода, для достижения порогового уровня рекламных расходов, др.) 2. Эволюция (развитие) подобной отрасли определяется: a. уровнем издержек, которые зависят от технологических условий. b. продукция и услуги имеют тенденцию быть однородными; c. фирмы лидеры – конкурируют по цене 3. Для отрасли с экзогенными sunk cost характерно обратное соотношение между размером рынка и уровнем концентрации, т.е. с ростом рынка концентрация падает. Type 2 – отрасли с эндогенными sunk cost (Motor vehicles, Tobacco, Soaps and Detergents, Pharmaceutical) 1. Для входа к отрасль могут потребоваться определенные sunk costs. Но более существенные средства нужны в дальнейшем, чтобы фирмам-старожилам сохранить или увеличить свою долю в конкурентной борьбе, следовательно, фирмы осуществляют инвестиции «по собственному усмотрению» (discretionary investment) – реклама, НИОКР 2. В таких отраслях преобладает продуктовая дифференциация. 3. С ростом отрасли – концентрация растет! The European Commission за 1987-1993 гг. исследовала эволюцию уровня концентрации в 71 отрасли. В отраслях Типа 2 в сравнении с Типом 1 и уровень концентрации, и динамики ее сдвигов существенно выше. Тип 2 преобладает в отраслях, где конкуренция базируется на НИОКР

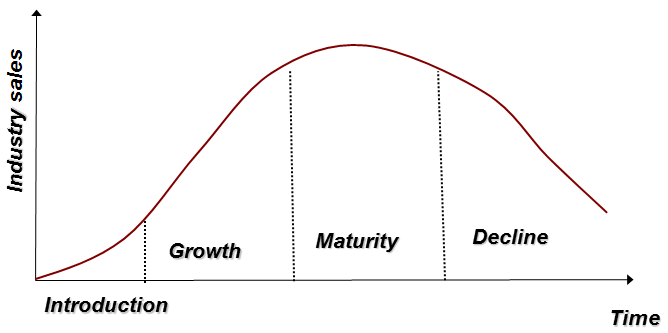

Этап ее жизненного цикла

Fig.: 4.5. Жизненный цикл отрасли (Портер М., 2006. Конкурентная стратегия) Традиционные рынки - стадия зрелости/ упадка: мировой рынок нефти придет в упадок к 2030 г. - табл.1.3 top.rbc.ru/economics/20/08/2010 Растущие рынки:

2. Эко-отрасли и продукция с эко-характеристиками (продовольствие, фармацевтика, …, стройматериалы, ….) 3. Отрасли 6-го технологического уклада для новой экономики Жизненный цикл отрасли - специфика стратегий и динамика концентрации: (1) The introduction (становление) Ø Firms heavily invest in research and development to develop completely new products; Ø benefit from a first-mover advantages (преимущество первого хода); Ø there may be lack of awareness or confusion on the part of consumers as to the usefulness of the product; Концентрация продавцов, вероятнее всего, относительно низкая (2) Growth (рост) Ø Particular technological specification becomes established as the industry standard; Ø the market starts to expand Ø successful producers start to realize cost saving through economies of scale → Ø prices fall rapidly, stimulating further growth in consumer demand Ø success may attract new firms Ø increase in industry supply and competition places further downward pressure on prices Из-за растущего спроса концентрация продавцов сохраняется на низком уровне (3) Maturity (зрелость) – стадия консолидации* Ø Growth of sales and profitability level reach the saturation level Ø Opportunities for additional growth are exhausted (истощаются) Ø Incumbent firms respond more defensively by raising entry barriers, by large-scale advertising campaigns Ø M&A become the principal means to achieve further economies of scale or growth; Уровень концентрации продавцов высокий (4) Decline (упадок) Ø Sales and profits of incumbent firms begin to fall Ø collusion and M&A may take place for defensive purposes Ø some firms may decide to withdraw from the industry; Ø incumbent firms without effective defensive strategies face with a falling share price and eventual bankruptcy Since the market may sustain only a declining number of producers Концентрация продавцов сохраняется на высоком уровне

Выводы: для анализа отрасли и выработки стратегий (конкурентных) компании принципиальны: – Уровень концентрации – Принадлежность отрасли к 2-м классам по Sutton – Степень зрелости отрасли (рынка) § в новых отраслях § при переходе отрасли к зрелости § в отраслях в период спада Специальный вопрос: особенности конкуренции в глобальных отраслях (Портер, 2006, гл. 13). 4.3.3 Distinctive capabilities & Core competence

Отличительные характеристики/способности устоявшихся фирм: Результативность деятельности фирм зависит от ее DC: Архитектура, инновации и репутация (бренд)

1. Architecture – охватывает a. внутреннюю организацию фирмы b. характер взаимоотношений с поставщиками и оптовиками c. специализированные знания отрасли 2. Инновации: активность в области инноваций при сочетании с защитой интеллектуальной собственности обеспечивают фирму не воспроизводимыми другими фирмами активами. 3. Фирма с устоявшимися именем, репутацией, брендом ассоциируется с высоким качеством продукции (услуг) – Sony и может обладать решающими преимуществами по отношению к конкурентам. Вывод: Фирмы, опирающиеся на отличительные характеристики, могут активно расти и сохранять существенную и даже доминирующую рыночную долю на длительные периоды

Prahalad and Hamel (1990, 1994): Решающий фактор результативности фирмы – ключевые компетенции (core competences) - проистекают из специализированных знаний, которыми фирма располагает и способов, какими эти знания используются для формирования и поддержки превосходства над конкурентами - детерминируют способность фирмы защитить свои особые ресурсы и компетенции от имитации Успешными м.б. только фирмы со

4.3.4 Слияния и поглощения - M(Mergers)&A(Acquisition) В строгом смысле к сделкам M&A относятся все операции, направленные на изменение корпоративного контроля над активами одного или нескольких предприятий. Кроме собственно слияний и поглощений (в том числе, недружественных) к аналогичным операциям также относятся • обмен активами • выделение и продажа бизнес-единиц • выкуп контрольного пакета акций заемными средствами В ряде случаев к M&A также относят приватизированные и иные сделки, в которых происходит передача корпоративного контроля от одних акционеров другим. Детерминанты концентрации: M(Mergers)&A: горизонтальные, вертикальные, конгломеративные 1. Горизонтальные слияния– охватывают фирмы, которые производят одну и ту же продукцию - Arcelor Mittal Steel, аптечные сети, банки, страховые компании. 2. Вертикальные слияния – охватывают фирмы на различных стадиях одного и того же производственного процесса. 3. Конгломеративные слияния – охватывают фирмы, производящие различные товары и услуги Горизонтальные слияния имеют прямые последствия для концентрации продавцов Барьеры входа и выхода Барьеры – все типы препятствий, которые воздвигаются на границах рынка

Первоначально, воздвижение входных барьеров было идентифицировано в период «трестовской» волны (trust wave) в USA (1894-1901)

Рыночные барьеры: 1. Условия, которые позволяют фирмам старожилам получать сверхприбыль (abnormal profits), не привлекая на рынок новые компании 2. Все факторы, к-рые обусловливают более высокие долгосрочные издержки производства у новичка в сравнении со старожилом 3. Их устойчивость в долгосрочном интервале так или иначе связана с мерами государства

Барьеры входа: NB для анализа структуры отрасли, в т.ч., конкурентной ситуации Þ Barriers to entry and barriers to exit Высота барьеров на выход - важный фактор, определяющий стимулы входа для новичков Издержки выхода высоки, если пр-во требует значительных sunk cost investment Sunk costs – издержки, которые не могут быть покрыты, если фирма выходит из отрасли расходы на кап.оборудование, рекламу, НИОКР.

Изучение входных барьеров начато с пионерной работы Bain (1956) – 3 вида: (1) Барьеры ввиду экономии от масштаба (economics of scale), которая обусловлена 2-мя причинами: (1.1) MES фирмы соответствует значительной доле совокупного размера отрасли - предельный случай (ЕМ) – Fig 4.6.A MES – is the output level at which all potential economies of scale have been exploited, and the firm is operating at the lowest point on the LRAC function minimum efficient scale (MES) or efficient scale of production is the lowest point where the plant (or firm) can produce such that its long run average costs are minimized (1.2) LRAC для уровня < MES (=0.5 MES), существенно > чем для уровня MES - Fig. 4.6.B

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|