|

|

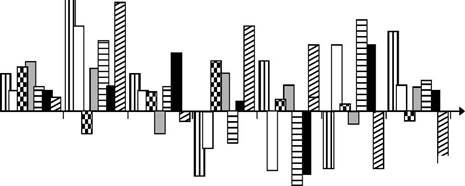

Челябинский МК (Мечел) С5Я Носта Оскольский ЭМК

| | Носта || 111 Челябинский МК Оскольский ЭМК hI"H Западно-Сибирский МК Северсталь | | Кузнецкий МК Рис. 12.6. Доля крупнейших металлургических комбинатов на рынке (%) то время как комбинаты, у которых доля экспортных контрактов была не столь существенна (за исключением ММК), увеличили выпуск продукции: Западно-Сибирский МК — на 4%, Нижнетагильский МК и Оскольский электрометаллургический комбинат (ОЭМК) — на 7%, «Мечел» и ММК — на 7 и 3% соответственно. Производство труб В целом по черной металлургии наиболее развивались трубные предприятия. Высокий спрос на трубную продукцию со стороны предприятий нефтегазового сектора, особенно в первой половине 2001 г., способствовал поддержанию высоких темпов роста в подотрасли. В результате увеличившегося потребления продукции трубных предприятий внутри России и ограничения экспорта украинских труб в начале 2000 г. российские предприятия смогли увеличить выпуск и показать неплохие результаты работы за год. В 1990 г. СССР потреблял более 11 млн т труб, к 1994 г. этот показатель снизился до 3,5 млн т. После кризиса 1998 г. начался резкий рост производства, и к 2000 г. производство трубной продукции выросло до 6 млн т. За 8 мес. 2001 г. российские трубники произвели 3,4 млн т; прогноз на 2001 г. в целом — около 6 млн т.

Выпуск стальных труб по итогам 9 мес. 2001 г. вырос на 11% по сравнению с выпуском в аналогичном периоде предыдущего года (рис. 12.7). Тыс. т 14 000 ■ л I- я

ф

Г.

Металлургические комбинаты Рис. 12.7. Выпуск продукции предприятиями металлургической отрасли Наибольшую динамику роста объемов производства показал Волжский трубный завод: по итогам 9 мес. 2001 г. общий рост объемов выпуска составил 133%. Неплохие показатели были достигнуты и другими заводами: Выксунский и Таганрогский трубные заводы достигли 110%, Челябинский и Синарский — 113%. Доля крупнейших трубных предприятий на рынке и динамика роста их производства представлены на рис. 12.8 и рис. 12.9. Группа ОМК (рис. 12.8) представляет собой ОАО «Объединенная металлургическая компания, и группа ТМК — «Трубная металлургическая компания».

|| 111 Первоуральский ТЗ | | Волжский ТЗ

Рис. 12.8. Доля крупнейших трубных предприятий на рынке (%) По прогнозам специалистов, в 2002 г. ситуация в черной металлургии должна была измениться в лучшую сторону и производство возрасти на 3,1%. В результате выплавка чугуна возрастет по сравнению с 2001 г. на 2,7% и составит 45,4 млн т, стали— на 1,5% (59,8 млн т). Производство готового проката увеличивается до 48,6 млн т (104,1% от уровня 2001 г.), стальных труб — до 5,7 млн т (107,3% уровня 2001 г.). Мировой рынок В 1999—2000 гг. западные производители металлов имели низкие цены на свою продукцию и ждали улучшения мировой конъюнктуры. Однако события 11 сентября 2001 г. и последовавший за ними экономический спад в США фактически привели к обратному. Лидер американской металлургии концерн «Bethlehem Steel» в октябре подал обращение в суд о собственном банкротстве, объявив об убытках в размере 152 млн долл. Концерн был основан в 1857 г., в 1998 г. объединился с другой крупной компанией — «Lukens» и занимал главенствующее положение в американской сталелитейной промышленности. Этот концерн— крупнейший в стране производитель автолиста.

[ПП Выксунский ТЗ | | Первоуральска ТЗ

40-

-40- Рис. 12.9. Динамика роста производства на крупнейших российских трубных заводах Компания «US Steel» — американский производитель чугуна и стали — заявила о снижении производства чугуна в октябре 2001 г. на 1,2 млн т и отложила плановый набор сотрудников на неопределенный срок из-за неблагоприятной ситуации на рынке. Положение на европейском рынке стало несколько лучше: спада пока нет, но тем не менее наблюдается застой на рынке, и компании пытаются предотвратить дальнейшее ухудшение ситуации. Компании «Thyssen Krupp» и «Avesta Polarit» заявили о сокращении производства в IV квартале 2001 г. Немецкие компании «Badische Stahlwerke» и «Ispat Hamburger» собираются снизить производство в I квартале 2002 г. Убытки англо-голландского стального гиганта «Corus» к октябрю 2001 г. составили 195 млн фунтов стерлингов, компания заявила о планируемом сокращении рабочих мест. Ценовая ситуация В 2001 г. внутрироссийские цены по большинству товарных позиций менялись незначительно. Так, индекс цен производителей в черной металлургии возрос за 9 мес. 2000 г. только на 1,3%, тогда как общий индекс цен производителей промышленной продукции вырос почти на 10%. Вместе с тем следует отметить, что опережающими темпами росли цены на продукцию, потребляемую строительным сектором и нефтегазовыми отраслями экономики (табл. 12.7).

Немаловажным фактором, влияющим на ценообразование внутри России, является уровень мировых цен, так как большая часть всей производимой российскими металлургами продукции экспортируется. Как и в других экспорто ориентированных отраслях, повышение внутренних цен на металлопродукцию с определенным временным лагом следует за повышением мировых цен. Однако обратная динамика мировых цен (например, резкое падение во второй половине 2001 г.), если и приводит к падению внутренних цен, то за счет не номинального, а реального их снижения на фоне общей инфляции. На рис. 12.10 приведены средние цены на металлопрокат в Центральном регионе. В соответствии с подобным сценарием в течение всего 2001 г. наблюдается снижение реальных цен по большинству групп металлопродукции. В условиях достаточно высокой конкуренции и ограниченной емкости внутреннего рынка, а также низких мировых цен рост затрат на производство металлопродукции пока не приводит к адекватному росту внутренних цен. Основная причина увеличения затрат в металлургии — повышение цен на энергоносители и транспортные услуги. Так, с января по сентябрь 2001 г., по данным Госкомстата РФ, цены на электроэнергию выросли на 23,6%, газ — на 65,5%, тарифы на железнодорожные перевозки — на 34,4%. В результате в течение всего 2001 г. происходило снижение рентабельности деятельности металлургических предприятий России. Значительный рост затрат на рубль товарной продукции наблюдался на наиболее эффективных предприятиях отрасли, таких, как «Северсталь», НЛМК и ММК. Руб./т Руб./т 18 000

12 000

Отечественные металлурги по-прежнему сталкиваются с проблемами при сбыте продукции в странах Западной Европы и США. Высокие таможенные пошлины, обусловленные антидемпинговыми процессами против поставщиков дешевой продукции, приводят к постепенному уходу с этих рынков российской металлопродукции со средним и высоким уровнями добавленной стоимости. На продукцию низкого передела — чугун и полуфабрикаты — спрос, наоборот, растет. В табл. 12.9 приводятся данные по объему экспорта некоторых крупнейших предприятий. Позитивное развитие взаимоотношений с Европейским союзом (ЕС) и США в сфере металлоторговли связывают со вступлением России во Всемирную торговую организацию (ВТО). Однако жесткой взаимосвязи между вступлением в ВТО и расширением экспортных возможностей российских производителей не существует. Само по себе вступление в ВТО не исключает применения антидемпинговых мер (правда, не в примитивном виде квотирования и «компенсационных» пошлин) к российским предприятиям.

Негативные последствия снижения экспортных поставок в определенной степени компенсируются ростом внутреннего потребления. На протяжении последних лет отношение внутреннего потребления к общему объему реализации демонстрирует тенденцию к увеличению, что обусловлено постепенным ростом потребляющих отраслей: машиностроения, гражданского и промышленного строительства и др. Ожидаемый рост внутреннего потребления металлопродукции в целом за 2001 г. составил около 5%. Предприятия отрасли Состояние крупнейших российских предприятий черной металлургии характеризуется данными, представленными в табл. 12.10.

ОАО «Северсталь» Основным направлением деятельности ОАО «Северсталь» является производство агломерата, стали, проката, кокса, гнутых профилей. «Северсталь», как и другие крупные металлургические комбинаты, целенаправленно сдерживает объемы производства с целью компенсации снижения цен на рынках. Руководство намерено инвестировать 600—800 млн долл. на развитие холдинга предприятия в ближайшие годы. Основным бизнесом холдинга будет оставаться производство стали, также будут осуществляться вложения в автомобильную промышленность и транспорт. Подконтрольные «Северстали» предприятия объединены и действуют в трех направлениях: сырьевом, металлургическом и машиностроительно-транспортном. На 2002 г. запланировано юридическое выделение машиностроительного холдинга, создаваемого на базе ремонтных и машиностроительных цехов череповецкого металлургического комбината «Северстальмаш». Деятельность холдинга контролирует совет директоров, в который входят руководители всех предприятий холдинга. «Северстальтранс» продолжает активно внедряться в портовый бизнес. Компания уже консолидировала крупный пакет акций порта Туапсе и строит химический терминал в Высоцке (Ленинградская обл.). Одна из дочерних компаний «Северсталь- транса» скупила 19,9% акций порта Восточный и желает этот пакет увеличить. В 2000 г. балансовая прибыль «Северстали» составила 23 978,6 млн руб., а прибыль после налогообложения — 17 553,4 млн руб. (девятое место среди двадцатки наиболее прибыльных компаний России, по мнению журнала «Эксперт» № 35 от 24 сентября 2001 г.). По итогам за 2000 г. «Северсталь» входила в двадцатку крупнейших по рыночной стоимости компаний: ее капитализация составляла 26 818,8 млн руб. (одиннадцатое место). В течение 2000 г. на предприятиях «Северстали» реализовывалась программа по снижению издержек и бюджетированию. Только целевые программы закупок и тендерных поставок позволили сэкономить от 5—10% затрачиваемых ранее средств.   ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|