|

|

Изменения в балансе, вызванные хозяйственными операциями

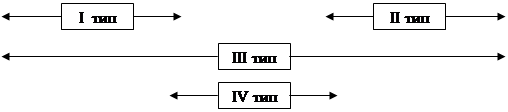

По своему влиянию на бухгалтерский баланс все операции можно условно разделить на четыре типа:

Рассмотрим эти операции на примере. Пример.

Начальный баланс:

1 тип операций. На расчетный счет поступили денежные средства от покупателей в сумме 1 200 руб. В результате этой операции изменятся суммы по статьям «Расчетный счет», «Расчеты с покупателями» и баланс примет следующий вид:

2 тип операций. За счет прибыли увеличен уставный капитал на 1 000 руб. В результате этой операции произойдут изменения в двух статьях пассива: «Уставный капитал», «Прибыль» на 1 000 руб.:

3 тип операций. На предприятие поступили материалы от поставщика на сумму 2 000 руб. В результате увеличится статья актива- «Материалы» и на эту же сумму возрастет задолженность перед поставщиками, отражаемая в пассиве:

Итог баланса возрос на одну и ту же сумму – 2 000 руб.

4 тип изменений. С расчетного счета перечислено 4 000 руб. в погашение задолженности перед поставщиками. В результате уменьшится величина статьи актива «Расчетный счет», но на эту же сумму уменьшится задолженность перед поставщиками:

Итог баланса уменьшился на 4 000 руб.

Рисунок 12 Четыре типа изменений в балансе.

Следовательно, каждая хозяйственная операция вызывает изменения имущества предприятия по двум статьям баланса, причем обе статьи изменяются на одну и ту же сумму, и равенство баланса никогда не нарушается.

Классификация балансов

Существует множество видов балансов, для более полного представления о них необходимо изучить их классификацию. Балансы классифицируются по следующим признакам: 1) время составления; 2) источник составления; 3) объем информации; 4) характер деятельности; 5) форма собственности; 6) и т.д. По времени составления балансы подразделяются на: вступительные; текущие; санируемые; ликвидационные; разделительные и объединительные; по способам очистки. Вступительный (организационный) баланс. С него начинается ведение бухгалтерского учета на предприятии. Он определяет сумму ценностей, с которыми организация начинает свою деятельность. Текущие балансы составляются периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируется на начало отчетного года, а заключительный — на конец отчетного года. Промежуточные балансы составляются за период между началом и концом года. Промежуточные балансы отличаются от заключительных тем, что, во-первых, к последним прилагается большее число отчетных форм, раскрывающих статьи баланса. Во-вторых промежуточные балансы составляются, как правило, только на основании данных текущего учета, тогда как перед составлением заключительного баланса проводится полная инвентаризация, вследствие чего заключительные балансы более реальны. Санируемые балансы составляются в тех случаях, когда предприятия приближаются к банкротству. В этих условиях перед предприятием стоит выбор: ликвидироваться путем объявления о банкротстве или договориться с кредиторами путем отсрочки платежей. Но кредиторам необходимо узнать, как велик понесенный убыток и есть ли надежда на его покрытие в будущем. Санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода с целью показать реальное состояние дел на предприятии. Ликвидационные балансы формируются при ликвидации организации. Они отличаются от других главным образом оценкой своих статей (производимой по реализационной себестоимости). Статьи «Доходы будущих периодов» и «Расходы будущих периодов» в ликвидационном балансе могут отсутствовать. Но могут появиться такие статьи, как стоимость фирмы (гудвилл, стоимость патента, торговых знаков). С началом ликвидационного периода все собственные средства перечисляются на специально открываемый счет «Ликвидация», на котором в дальнейшем показывается разница в соотношении имущественных статей и расходы по ликвидации предприятия. Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или передачи одной или нескольких структурных единиц другому предприятию, в этом случае баланс называют передаточным. Объединительный баланс формируют при объединении нескольких предприятий в одно. По способу очистки могут быть балансы-брутто и балансы-нетто. Баланс-брутто — это баланс, включающий в себя регулирующие статьи. Баланс-нетто — это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой. По источникам составления балансы подразделяют на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращенный и упрощенный его вариант. Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении формы предприятия. Книжный баланс составляют только на основании книжных записей (данных текущего учета) без инвентаризации. Генеральный баланс составляют на основании учетных записей и данных инвентаризации. По объему информации балансы подразделяются на единичные и сводные. Единичный баланс отражает деятельность только одной организации. Сводный баланс получают путем механического сложения сумм, числящихся на статьях нескольких единичных балансов. Разновидностью сводных балансов являются консолидированные балансы. Консолидированный баланс представляет собой объединение балансов предприятий, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом отношении. По характеру деятельности балансы могут быть основной и не основной деятельности. Основной называется деятельность, соответствующая профилю предприятия и его уставу. Все прочие виды деятельности — не основные.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|