|

|

Характеристика платежной системы России.

Под платежной системой понимается совокупность юридических, организационных, технологических, технических и информационных средств, обеспечивающих проведение расчетов между субъектами банковской системы в стране. Платежная система представляет собой механизм, через который обязательства, возникающие в результате экономической деятельности, выполняются посредством перевода денежных средств. Система платежей включает различных участников, предоставляющих и использующих платежные средства:

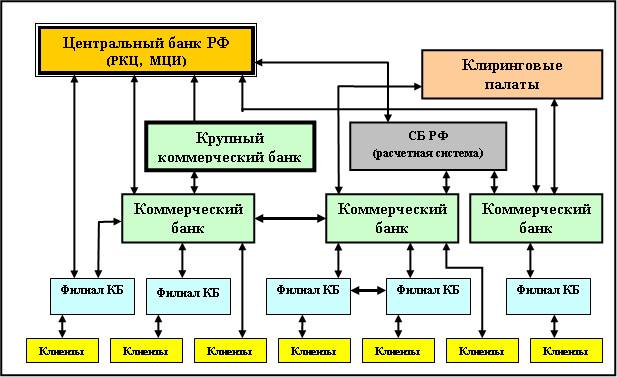

Существующую в стране схему межбанковских расчетов можно представить в виде структуры, которая включает в себя различных участников, использующих платежные средства (рис. 1.). Списание денежных средств со счета осуществляется в национальной валюте страны и на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами. В банковскую сеть Российской Федерации входят все участники межбанковских расчетов:

Регулирующая функция Банка России в банковской платежной системе (в соответствии со ст.81 Закона «О Центральном банке…») сводится к тому, что ЦБ РФ осуществляет межбанковские безналичные расчеты через свои учреждения. Функция регулятора и функция оператора собственной платежной системы – являются основными функциями Банка России в сфере платежной системы.

Принципы и понятия безналичных расчетов

Рассмотрим основные принципы безналичных расчетов, осуществляемых в банковских и межбанковских платежах;

Расчеты между коммерческими банками России производятся преимущественно через расчетную систему ЦБ РФ (расчетно кассовые центы, межрегиональные центры информации) и отражаются по корреспондентским счетам. Минуя корреспондентские счета, можно осуществлять внутрибанковские расчеты, т.е. расчеты между филиалами одного банка. Они осуществляются через специально открываемый для этих целей балансовый счет. Существуют и т.н. прямые банковские расчеты, которые проходят, минуя РКЦ, через специальные банковские счета.

Корреспондентские отношения В федеральном законе «О банках и банковской деятельности» в главе IV «Межбанковские отношения и обслуживание клиентов» говорится, что кредитные организации могут осуществлять расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России. Рассмотрим основные понятия, лежащие в основе корреспондентских отношений. Корреспондент -банк или иная финансовая организация, представляющая в данном регионе интересы другой такого рода организации за ее счет и выполняющая ее финансовые и коммерческие поручения. Банк-корреспондент - банк, выполняющий платежи, расчеты, иные операции по поручению другого банка и за его счет на основе корреспондентского договора. Для выполнения поручений банки-корреспонденты открывают специальные корреспондентские счета. Корреспондентские отношения (Correspondents relations) - отношения между двумя или несколькими кредитными учреждениями при осуществлении безналичных расчетов. Корреспондентские отношения устанавливаются на основе корреспондентского договора между банками или банками и расчетными организациями. Корреспондентский договор (Correspondent agreement) - соглашение между банками и / или расчетными организациями внутри страны или за ее пределами, в соответствии с которым один из них по поручению и за счет других выполняет определенные операции (платежи и расчеты). В корреспондентском договоре определяются: · порядок пополнения корреспондентских счетов; · правила перевода остатка средств; · размер комиссионного вознаграждения; · определение валюты расчетов; · образцы подписей должностных лиц и др. В соответствии с Положение 2-П кредитным организациям (филиалам), открывшим корреспондентские счета (субсчета) в подразделениях расчетной сети Банка России, с целью их однозначной идентификации при проведении расчетных операций присваиваются БИКи участников расчетов. Для идентификации участников расчетов применяются девятизначные банковские идентификационные коды (БИК), присвоение которых осуществляет Банк России. Банковский идентификационный код (БИК) (англ. bank identification number, BIN) - элемент банковского реквизита; код, фиксирующий территориальное расположение банка - держателя расчетного счета компании Банковский идентификационный код представляет собой совокупность знаков, уникальную в рамках платежной системы Банка России, и имеет следующую структуру (Положение 225 - П): · 1 - 2 разряды - код Российской Федерации. Используется код - "04"; · 3 - 4 разряды - код территории Российской Федерации – регион по «Общероссийскому классификатору объектов административно-территориального деления» (ОКАТО). Код "00" в указанных разрядах означает, что территория находится за пределами Российской Федерации; · 5 - 6 разряды - условный номер подразделения расчетной сети Банка России (РКЦ), уникальный в рамках территориального учреждения Банка России, в составе которого действует данное подразделение; · 7 - 9 разряды - условный номер кредитной организации (филиала) в подразделении расчетной сети Банка России (РКЦ), в котором открыт ее (его) корреспондентский счет (субсчет), - принимает цифровые значения от "050" до "999".

Примечание. Три последних разряда в БИКе банка (ключевое слово) используются для расчета контрольного ключа, предназначенного для проверки правильности номера лицевого счета при обработке расчетно-денежных документов. Расчет проводится по единому для всех российских банков алгоритму (Письмо ЦБР от 8 сентября 1997 г. N 515 "Порядок расчета контрольного ключа в номере лицевого счета").

При регистрации коммерческому банку в РКЦ (МЦИ) открывается аналитический пассивный корреспондентский счет с балансовым номером 30101. Корреспондентский счет (Correspondent account) - счет, открываемый банку в учреждениях центрального банка или в других банках, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного корреспондентского договора.

Рис.2. Общая схема МБР в подразделениях расчетной сети Банка России

Примечание Необходимо отметить, что в плане банковских балансовых счетов (см. Положение 302 -П) такой счет отсутствует, поскольку он предназначен для учета операций в подразделениях расчетной сети ЦБ РФ.

В самом банке для межбанковских расчетов тоже открывается аналитический корреспондентский счет, но с балансовым номером 30102 – активный (см. рис. 2.). Между этими счетами существует непосредственная связь, которая заключается в последовательном отражении проводок списания и зачисления межбанковских платежей и сохранении равенства остатков на определенные моменты (например, на момент закрытия банковского операционного дня). Более подробно это будет рассмотрено в разделе 3 «Бухгалтерские проводки по схемам межбанковских расчетов» данной темы. Кроме того, данные о движении и состоянии банковских корреспондентских счетах в РКЦ используются ЦБ РФ для контроля деятельности коммерческих банков.

Схемы банковских расчетов В платежной системе ЦБ РФ можно выделить следующие виды расчетов:

С точки зрения автоматизации МБР для систем с распределенной обработкой информации можно выделить следующие виды расчетов:

Межгосударственные платежи

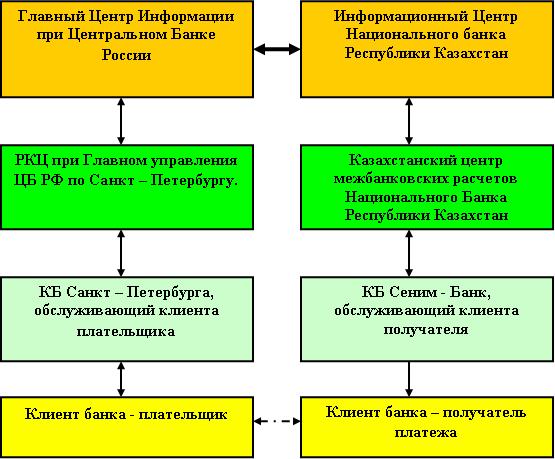

Рис. 3. Межбанковские расчеты между банками России и стран СНГ Межгосударственные расчеты между банками России и других стран осуществляются, главным образом, через открываемые друг у друга корреспондентские счета Центральных (национальных) банков государств. Проведение межгосударственных расчетов и ведение корреспондентских счетов национальных банков других государств возложено на Главный центр информатизации (ГЦИ) ЦБ РФ (рис. 3.). Но и коммерческие банки могут осуществлять такие расчеты на основе прямых корреспондентских отношений через счета, открытые в коммерческих банках соответствующих государств. Такое право предоставляется банкам, получившим генеральную лицензию. Межгосударственные банковские платежи осуществляются через различные международные банковские системы

Примечание. Более подробно этот вопрос рассматривается в разделе 5. «Межбанковские электронные операции в международной практике» данной темы.

Межрегиональные платежи. Под межрегиональными расчетами понимаются межбанковские расчеты, выполняемые между их участниками, расположенными на территориях различных субъектов Российской Федерации (республик, краев, областей) (рис.4). Значительная доля расчетов между коммерческими банками (их клиентами) приходится на нижние уровни расчетной системы ЦБ РФ. Особенно это характерно для ГРЦ, поскольку объем внутрирегиональных расчетов составляет по статистике 80-90 процентов от общего числа платежей (и примерно столько же по суммам платежей). Особенностью межрегиональных платежей является обмен информацией по расчетам, например по клиентским платежам, поступившим от коммерческих банков, между РКЦ или МЦИ различных регионов. При этом, если такие платежи не могут быть осуществлены одним днем, используются т.н. счета по незавершенным расчетным операциям.

Рис. 4. Межбанковские расчеты внутри России (иногородние, межрегиональные)

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Рис.1. Общая схема межбанковских расчетов

Рис.1. Общая схема межбанковских расчетов