|

|

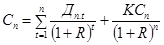

Оцінка пайових цінних паперівІснують три основні підходи до оцінки неконтрольних (міноритарних) пакетів. Перший підхід - «зверху-вниз». Він включає три етапи: 1. Методами дисконтування грошових потоків, капіталізації доходів, вартості чистих активів, ліквідаційної вартості, а також методом угод оцінюється вартість всього підприємства. 2. Розраховується пропорційна неконтрольного пакету частину загальної вартості підприємства. Базовою величиною, з якої віднімається знижка за неконтрольний характер пакета, є пропорційна даному пакету частка в загальній вартості підприємства, включаючи всі права контролю. 3. Визначається, а потім віднімається з пропорційної частки знижка на неконтрольний характер. На цьому ж етапі має бути встановлено: наскільки необхідна і яка величина додаткової знижки на недостатню ліквідність. Другий підхід - «горизонтальний». При такому підході необов'язково визначати вартість всього підприємства. Дані для оцінки вартості неконтрольного пакету можна взяти з даних з продажу порівнянних неконтрольних пакетів відкритих компаній і здійснити розрахунок методом ринку капіталу. У зв'язку з тим, що дані по цих операціях відносяться до відкритих компаніям, коли мова йде про закриті компаніях, необхідно відняти знижку за недостатню ліквідність для визначення вартості неконтрольного пакета. Третій підхід - «знизу-вгору». У двох попередніх підходах оцінювач починає розрахунок з якоїсь величини (вартості всього підприємства або вартості порівнянних неконтрольних пакетів), а потім віднімає з неї необхідні знижки, як би йде вниз. У третьому підході оцінювач, навпаки, починає знизу, підсумовуючи всі елементи вартості неконтрольного пакета. Власник неконтрольного пакету має два джерела фінансування вартості: прибуток, розподілену у формі дивідендів; виручку від продажу неконтрольного пакета. Ці очікувані майбутні виплати розглядаються оцінювачем в якості дисконтируемой майбутніх доходів, тобто очікувані, прогнозовані (за термінами і сумі) дивіденди і прогнозована (за термінами і сумі) виручка від продажу в майбутньому міноритарного пакета беруться за основу грошового потоку. За відповідною ставкою дисконту вони приводяться до поточної вартості, і потім визначається вартість міноритарного пакета. Можна розрахувати інакше: при розрахунку ґрунтуватися на прогнозі необмеженого в часі потоку дивідендів без урахування залишкової вартості. Недолік же ліквідності у неконтрольних пакетів в закритих компаніях може бути врахований двома способами: через збільшення ставки дисконту; через розрахунок знижки за недостатню ліквідність. Моделі оцінки вартості акцій побудовані за наступними вихідними показниками: а) вид акції - привілейована або проста; б) сума дивідендів, передбачувана до отримання в конкретному періоді; в) очікувана курсова вартість акції наприкінці періоду її реалізації (при використанні акції протягом заздалегідь визначеного періоду); г) очікувана норма доходу по акціях; д) число періодів використання акції. Модель оцінки вартості привілейованої акції заснована на тому, що ці акції дають право їх власникам на отримання регулярних дивідендних виплат у фіксованому розмірі. Вона має наступний вигляд:

де

Модель оцінки вартості простої акції при її використанні протягом невизначеного тривалого періоду часу має наступний вил:

де

Розглянутий варіант являє собою гіпотетичний випадок, тому жоден інвестор не планує тримати свої фінансові активи такий тривалий час (за цей термін йому представиться ряд можливостей реінвестувати капітал на більш вигідних умовах) і не зможе скласти такий тривалий прогноз отримання дивідендів. Тому розглянемо більш типові ситуації, коли грошовий потік буде складатися не тільки з дивідендів, а й змінилася вартості акції при її реалізації. Модель оцінки вартості простої акції, використовуваної протягом заздалегідь визначеного терміну, має наступний вигляд:

де n - очікуваний період володіння акцією. Економічний зміст даної моделі полягає в тому, що поточна реальна вартість акції, використовуваної протягом заздалегідь визначеного терміну, дорівнює сумі передбачуваних до отримання дивідендів у використовуваних періодах і очікуваної курсової вартості акції в момент її реалізації, приведеної до поточної вартості за дисконтною ставкою, що дорівнює очікуваної нормі доходу. Іншими словами економічний зміст даної моделі аналогічно Основний моделі оцінки облігацій. Відмінності полягають лише в тому, що замість суми відсотків використовуються показники диференційованої по роках суми дивідендів, а замість номіналу облігації - прогнозована ринкова ціна акції в момент її реалізації. Сам же механізм розрахунку інвестиційної вартості при цьому не змінюється. Розглянута принципова модель оцінки вартості акцій при її використанні протягом невизначеного періоду часу має ряд варіантів: Модель оцінки вартості простих акцій зі стабільним рівнем дивідендів має наступний вигляд:

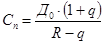

де Модель оцінки вартості простих акцій з постійно зростаючим рівнем дивідендів (вона відома як "модель Гордона") має наступний вигляд:

де

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

- вартість привілейованої акції;

- вартість привілейованої акції; - дивіденди, передбачені до виплати по привілейованої акції в майбутньому періоді;

- дивіденди, передбачені до виплати по привілейованої акції в майбутньому періоді; - ставка дисконту.

- ставка дисконту. ,

, - вартість акції, використовуваної протягом невизначеного тривалого періоду часу;

- вартість акції, використовуваної протягом невизначеного тривалого періоду часу; - дивіденди, передбачувані до одержання в кожному t-му періоді;

- дивіденди, передбачувані до одержання в кожному t-му періоді;

- очікувана курсова вартість акції наприкінці періоду володіння;

- очікувана курсова вартість акції наприкінці періоду володіння; ,

, - виплачені дивіденди в останньому звітному періоді.

- виплачені дивіденди в останньому звітному періоді. ,

, - очікуваний темп приросту дивідендів.

- очікуваний темп приросту дивідендів.