|

|

Оцінка боргових цінних паперів⇐ ПредыдущаяСтр 24 из 24 Моделі оцінки вартості облігацій побудовані на наступних вихідних показниках: а) номінал облігації: б) сума відсотка, виплачувана по облігації; в) очікувана норма доходу по облігації: г) кількість періодів до терміну погашення облігації. Базисна модель оцінки вартості облігації [Basis Bond Valuation Model] або облігації з періодичною виплатою відсотків має наступний вигляд:

де

Модель оцінки вартості облігації з виплатою всієї суми відсотків при її погашенні має наступний вигляд:

Економічний зміст даної моделі полягає в тому, що поточна інвестиційна вартість облігації з виплатою всієї суми відсотків при її погашенні, дорівнює сукупним виплатам номіналу і суми відсотка по ній, наведеним до справжньої вартості за дисконтною ставкою, що дорівнює очікуваній нормі валового інвестиційного прибутку (прибутковості). Модель оцінки вартості облігації, реалізованої з дисконтом без виплати відсотків, має наступний вигляд:

Економічний зміст даної моделі полягає в тому, що поточна інвестиційна вартість облігації, реалізованої з дисконтом без виплати відсотків по ній, являє собою її номінал, приведений до справжньої вартості за дисконтною ставкою, що дорівнює очікуваній нормі валового інвестиційного прибутку. Трансформуючи відповідним чином зазначені моделі (тобто змінюючи шуканий розрахунковий показник) можна по кожному виду облігацій розрахувати очікувану норму доходу, якщо показник інвестиційної вартості облігації замінити фактичного (ринковою) ціною її реалізації на фондовому ринку. Оцінка деривативів Під похідним фінансовим активом розуміється такий актив, грошовий потік за яким залежить від ціни іншого активу. Опціон є похідним фінансовим активом, що дає його власнику право купівлі або продажу певної кількості активів за фіксованою ціною (ця ціна має назву ціни виконання опціону - strike price, або exercise price) в момент або до закінчення дії опціону (момент закінчення називається моментом виконання). Опціон, що дає його власнику право купити актив, носить назву колл-опціон (call option), а дає право продати - пут-опціон (put option). Особливість опціонів полягає в тому, що вони дають право, але не накладають зобов'язання, і власник опціону має вибір: а) скористатися правом і купити акцію (тобто виконати колл-опціон) за фіксованою ціною виконання; б) не купувати акцію. Так як ціна акції змінюється в часі, то покупка за фіксованою ціною може принести власникові опціону грошовий виграш, рівний різниці поточної ціни акції на ринку і ціни виконання. Очевидно, володіння таким правом має вартість. Так само як про ціну акції, можна говорити про ціну опціону, тобто ціною права прийняти рішення в майбутньому. Моделі оцінки опціону визначають фактори, що впливають на його ціну, і дозволяють розрахувати цю ціну при тих чи інших значеннях факторів. Операції в колл-опціон (передбачається, що правом купити можна скористатися тільки в конкретний момент часу - в день виконання опціону):

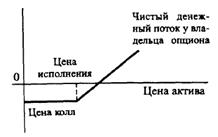

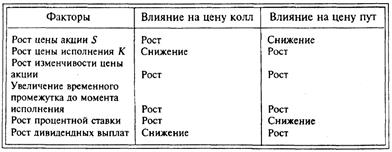

Рис. показує грошові виплати, які одержуються власником опціону (за опціоном з правом покупки тільки в фіксований день). Чисті виплати (чистий грошовий потік) негативні і дорівнюють ціні колл, якщо ціна акції S менше, ніж ціна виконання К. Якщо S> К, то загальна виплата дорівнює різниці між ціною акції та ціною виконання. Чиста вигода (чистий грошовий потік, одержуваний власником) дорівнює різниці між загальною виплатою і ціною колл. Ціна колл є внутрішньою оцінкою опціону, як похідного активу, і визначається рядом факторів, що відображають мінливість вихідного активу і характеристики самого опціону. У загальному випадку три основних фактори впливають на ціну опціону: характеристики вихідного активу; характеристики прав, гарантованих опціоном; характеристики фінансового ринку. Характеристики вихідного активу. 1. Поточна ціна активу. Ціна опціону залежить від ціни активу. Так як колл-опціон дає право покупки активу за фіксованою ціною виконання, то зростання ціни активу буде підвищувати ціну колл. Аналогічно ціна опціону пут стає менше при зростанні ціни активу. 2. Колеблемость ціни активу. Чим вище колеблемость (мінливість) активу, тим вище ціна опціону (і колл, і пут). Цим опціон відрізняється від інших фінансових активів, за якими зростання мінливості (зростання ризику) викликає падіння ціни. Причина такої поведінки опціону в тому, що його власник не може втратити більше, ніж ціна колл, і має потенційну можливість отримати великий грошовий потік при значній зміні ціни вихідного активу. 3. Дивіденди по акції. Акція як фінансовий актив характеризується подвійним грошовим потоком: зростання ціни і дивідендні виплати. Виплата дивідендів зазвичай призводить до короткострокового зниження ціни акції, оскільки новий власник не може на них розраховувати до наступного року або наступних виплат. Ціна колл є снижающаяся функція від розміру дивідендних виплат, ціна пут, навпаки, - зростаюча функція. Характеристики самого опціону. 4. Ціна виконання є головною характеристикою опціону. Для колл-опціону з ростом ціни виконання ціна колл знижується, так як знижується загальний і чистий грошовий потік, одержуваний власником опціону. 5. Тимчасовій період до дати виконання опціону. Зі збільшенням терміну функціонування опціону збільшується колеблемость ціни активу і, відповідно, збільшується ціна опціону (і колл, і пут). У разі колл-опціону поточна оцінка ціни виконання (ця ціна фіксована) із зростанням часового проміжку знижується (РV ціни виконання стає менше), що збільшує ціну опціону. Зміни на фінансових ринках. 6. Так як покупець опціону платить ціну колл вперед, то в ціні відображена альтернативна вартість капіталу покупця. Ця альтернативна вартість залежатиме від рівня безризиковою прибутковості і часу, що залишається до виконання опціону. Зростання процентної ставки на ринку збільшить ціну опціону колл, так як зменшиться значення РV ціни виконання. З ростом часового проміжку до дати виконання мінливість процентної ставки збільшується (в нормальній ситуації процентна ставка зростає), що призводить до зростання ціни колл. Американський опціон може бути виконаний в будь-який момент до закінчення опціону (до дати виконання) на відміну від європейського опціону, що допускає погашення тільки в заздалегідь обумовлений момент (момент виконання). Можливість погашення раніше фіксованого терміну забезпечує більшу гнучкість власнику американського опціону. Складність оцінки такого опціону зростає. Однак у більшості випадків премія за більш тривалий термін, що закладається в ціну опціону, робить варіант з достроковим погашенням невигідним (виняток становлять опціони на акції з великими дивідендними виплатами, що приводять до зниження ціни акції; в опціоні колл може виявитися більш вигідним погашення до екс-дивідендної дати). У табл. показано вплив розглянутих факторів на ціну колл і ціну пут.

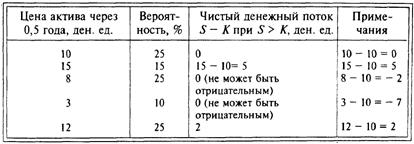

Купівля опціону дає додаткові права власнику, і за ці права має сенс заплатити, якщо власник може розраховувати на отримання вигоди. Ціна опціону повинна бути не більше поточної оцінки можливої чистої вигоди. Ця ідея лежить в основі побудови моделей ціноутворення опціонів. Розглянемо оцінку чистої вигоди інвестора на простому прикладі. Нехай інвестор оцінює покупку колл-опціону, який дає право купити чи не купити актив через півроку за фіксованою ціною 10 ден. од. Актив ризикований, і значення можливої ціни через півроку мають імовірнісний розподіл, показане в табл.

Очікуваний чистий грошовий потік = 0х0,25+5х0,15+0х 0,25+0х0,1+2х0,25=1,25. Цей потік буде отриманий інвестором через півроку. Поточна оцінка чистого ефекту при безперервному нарахуванні процентної ставки дорівнює 1,25е-kt. Якщо процентна ставка на ринку дорівнює 10% (k = 0,1), то поточна оцінка чистого грошового потоку за опціоном дорівнює ціні опціону і становить 1,25е-0,1x0,5=1,25х0,951=1,19 грош. од. При побудові ціни опціону (теоретичної вартості опціону) робляться спрощують припущення. Одне з таких припущень показано тут і стосується відсоткової ставки. Безризикова процентна ставка єдина для всіх учасників, однакова для залучення коштів і для інвестування і не змінюється за час існування опціону. Розглядається безперервне нарахування відсотків, що дозволяє отримати компактні математичні формули. Всі моделі оцінки опціону розроблені для опціону колл. Це невипадково, оскільки між ціною колл і ціною пут існує жорстка залежність, що носить назву пут / колл-паритет (put / call parity). Щоб зрозуміти цю залежність, розглянемо хеджувати стратегію інвестора, що здійснює опціони і пут, і колл. Інвестор може сформувати наступний портфель: 1) продати колл-опціон і купити пут-опціон з ціною виконання К; 2) купити акцію за поточною ціною S. Така хеджувати стратегія не містить для інвестора ніякого ризику і забезпечує отримання чистого грошового потоку у розмірі К. Так, поточний момент грошовий потік інвестора дорівнює S - С + Р (S - поточна ціна акції, С - ціна колл, Р - ціна пут, С і P - шукані змінні в моделі). При ціні акції S * на дату виконання інвестор з хеджувати портфелем має чисті виплати, представлені в табл.

Поточна оцінка чистого грошового потоку по стратегії хеджування РV (К) = Поточна оцінка грошових потоків за витратами на стратегію = S - С - Р. Таким чином, знаючи поточну ціну акції S, ціну виконання, безризикову ставку (як ставку дисконтування для приведення майбутнього потоку До до поточного моменту) і оцінивши по моделі ціну колл, можна визначити ціну пут. Біноміальна модель (binomial model) оцінки "істинної", або внутрішньої (теоретичної), ціни опціону в поточний момент (t = 0) будується на найпростішому допущенні про поведінку ціни вихідного активу. Біноміальна модель іноді називається по прізвищах що запропонували її авторів: моделлю Кокса - Росса - Рубінштейна (Сохнув - Ross - Rubinstein). Подання моделі зазвичай будується для європейського опціону, який може бути виконаний у день погашення. Якщо в якості активу розглядається акція, то передбачається, що дивіденд за нею не виплачується протягом терміну дії опціону. Для кожного періоду часу існують тільки дві можливості руху ціни активу: вгору до значення Su (up) або вниз до значення Sd. Передбачається відомої ймовірність зміни ціни: Su з імовірністю p і Sd з імовірністю (1-p). Ціна опціону виводиться шляхом формування такого портфеля з вихідних активів, доступних інвесторові на ринку, який забезпечував би такий же грошовий потік інвестору, що і колл-опціон. На ринку інвестору доступні вихідний актив, на який створюється право покупки (розглядається колл-опціон), і безризикові варіанти інвестування та позики. В результаті арбітражних операцій на досконалому ринку активи та портфелі активів будуть оцінюватися по прогнозованому грошовому потоку і ризику, пов'язаному з одержанням цих потоків. Будуючи портфель з грошовими потоками, як за опціоном, можна стверджувати, що ціна опціону дорівнює оцінці портфеля. В іншому випадку інвестор отримає арбітражний дохід, купуючи відносно дешевий альтернативний портфель і продаючи відносно дорогий. Портфель має відтворювати характеристики колл-опціону (грошові потоки і ризик). Побудувати цей портфель можна, наприклад, з вихідних активів і безризикових облігацій. Ціна колл залежить від ціни вихідного активу. Нехай при ціні активу Sи ціна опціону дорівнює Сі в момент tI, а при ціні активу Sd ціна опціону Сd. Портфель включає: 1) безризикові облігації в грошовому вираженні В (ціна облігації на кількість облігацій); 2) покупку вихідних активів в кількості R. Це кількість купованих активів визначається зі співвідношення:

Так як для одноперіодний дії опціону, коли відомі ціни активу майбутнього періоду, можна розрахувати ціну опціону на кінець періоду t = 1, то може бути знайдений портфель (визначено число купуються вихідних активів і число безризикових облігацій). Портфель створюється для кожного часового періоду (для кожного періоду в моделі визначаються значення Rt і Bt), що дозволяє розрахувати його оцінку і відповідно оцінку опціону (поточну оцінку опціону як активу, що генерує грошові потоки на кожному часовому проміжку). Кінцевим результатом ітеративного процесу розрахунку оцінки опціону буде оцінка портфеля для I = 0, складеного з До вихідних активів і В безризикових цінних паперів. Якщо отримане значення К <О, то це означає продаж активів і позиченої грошей. Якщо В <О, то це означає продаж безризиковою облігації або отримання позики за безризиковою процентною ставкою. Цена колл (оценка опциона) = Текущая цена актива х R – Привлечение денежных средств для покупки активов = S х R – В. Біноміальна модель будується на досить жорстких передумовах: відомі дискретні значення майбутньої ціни акції; відомі імовірнісні розподілу руху ціни. Модель Блека - Шоулса є окремим випадком біноміальної моделі. Її побудова грунтується на таких передумовах: 1) в якості тимчасового інтервалу між різними моментами по біноміальної моделі розглядається зміна ціни акції; 2) ціна акції змінюється постійно і тимчасові інтервали в моделі дуже короткі (t ® 0); 3) зміна ціни активу є випадковим процесом. Теоретично при дуже коротких тимчасових інтервалах ціни акції в часі а) змінюються дуже слабо і зміна ціни може бути описано безперервним нормальним розподілом, б) змінюються дуже сильно, мають місце скачки цін, і імовірнісний розподіл має характеризуватися як пуассоновским. Модель Блека - Шоулса виходить з слабких коливань ціни і можливості використання нормального розподілу; 4) нормальний розподіл допускає негативні значення результату (крива нормального розподілу симетрична відносно центральної осі і має позитивні і негативні області, що не відповідає нагоди акції, ціна якої не може опуститися нижче нуля (відповідальність акціонерів обмежена). Більше того, нормальний розподіл передбачає рівну ймовірність підйому і зниження ціни, хоча в реальному житті інфляція призводить до більшої зміни ціни в бік підвищення. Таким чином, прийнято вводити в модель розподіл натурального логарифма цін акції. Крива логнормального розподілу завжди позитивна і має правобічну скошенность (ймовірність підвищення ціни); 5) відсутні дивідендні виплати; 6) опціон може бути виконаний тільки в фіксований момент часу (європейський опціон); 7) факторами, що визначають ціну опціону, є: а) поточна ціна акції S, б) ціна виконання К, в) термін дії опціону (час до моменту виконання опціону) t, г) безризикова прибутковість, відповідає терміну дії опціону kf (якщо термін дії опціону два роки, то і kf відображає річну відсоткову ставку безризикового інвестування на два роки), безризикова прибутковість постійна, д) ступінь мінливості натурального логарифма ціни акції (дисперсія σ2). Дисперсія розраховується за минулий період часу, як правило, порівнянний з терміном дії опціону (якщо розглядається річний опціон, то дисперсія розраховується по змінах ціни акції за рік, якщо опціон тримісячний, то достатньо розглянути зміну за останні три місяці). В якості випадкової величини для розрахунку дисперсії береться значення lп (Pt + 1 / Pt); 8) нейтральність по відношенню до ризику; 9) відсутні трансакційні витрати і недосконалості ринку. Модель визначає рівноважну ціну колл, яка не дозволяє отримувати арбітражний дохід. Якщо в якийсь момент дійсна ціна опціону відрізняється від оцінки за моделлю, то інвестор має можливість сформувати портфель шляхом продажу колл-опціонів і покупки акцій і без ризику отримати прибутковість, що перевищує процентну ставку. Зростання таких угод призведе до вирівнювання модельної оцінки та дійсної ціни. Модель Блека - Шоулса:

где Ke-kf t – текущая оценка (РV) цены исполнения при непрерывном дисконтировании; kf — ставка процента (безрисковая доходность); t – срок действия опциона, т.е. число лет между сегодняшним моментом и моментом исполнения опциона; е — основание логарифма, е = 2,71828; N(d) — вероятность того, что при нормальном распределении со средней, равной нулю, и стандартном отклонении, равном единице, результат будет меньше d.

Ідея моделі Блека - Шоулса також зводиться до формування портфеля шляхом купівлі акцій і залучення грошових коштів.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, - вартість облігації з періодичною виплатою відсотків;

- вартість облігації з періодичною виплатою відсотків; - сума відсотка, виплачувана в кожному періоді (твір номіналу облігації на оголошену ставку відсотка);

- сума відсотка, виплачувана в кожному періоді (твір номіналу облігації на оголошену ставку відсотка); - номінал облігації, що підлягає погашенню в кінці періоду її обігу;

- номінал облігації, що підлягає погашенню в кінці періоду її обігу; - ставка дисконту;

- ставка дисконту; - число періодів, що залишаються до терміну погашення облігації.

- число періодів, що залишаються до терміну погашення облігації. .

. .

.