|

|

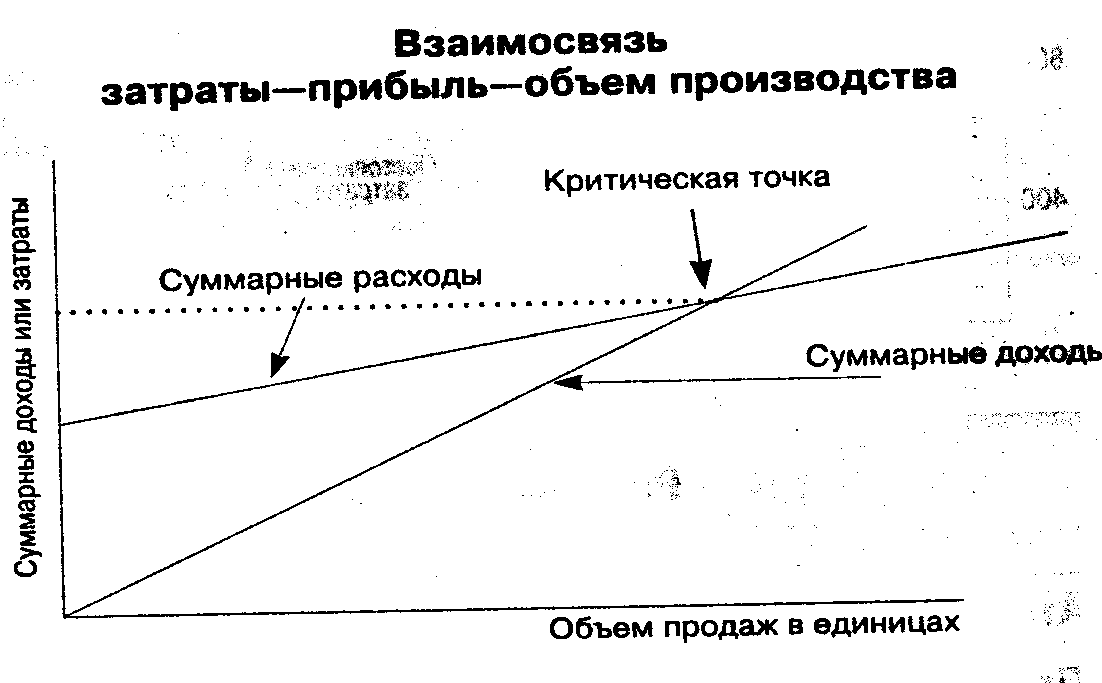

Анализ «затраты — объем — прибыль»При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения затраты — объем — прибыль. Если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли. Анализ «затраты — объем — прибыль» (СVP аnа1уsis) — это анализ поведения затратив основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений. Взаимосвязь «затраты — объем — прибыль» может быть выражена графически или с помощью формул. На рисунке представлена основная модель «затраты — объем — прибыль». График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то модель должна быть пересмотрена.

Взаимосвязь «затраты — объем прибыль» может быть выражена следующей формулой:

Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль

Анализ взаимосвязи «затраты — объем — прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на вышеприведенном рисунке, критическая точка, это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка — это точка, начиная с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности или порогом рентабельности. Цель анализа критической точки состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, при этом прибыль компании равна нулю. Таким образом, мы имеем следующую формулу:

Выручка от реализации = Переменные затраты + Постоянные затраты

Критическая точка может быть выражена в терминах единиц продажи или долларов продажи. Основное уравнение нахождения критической точки следующее:

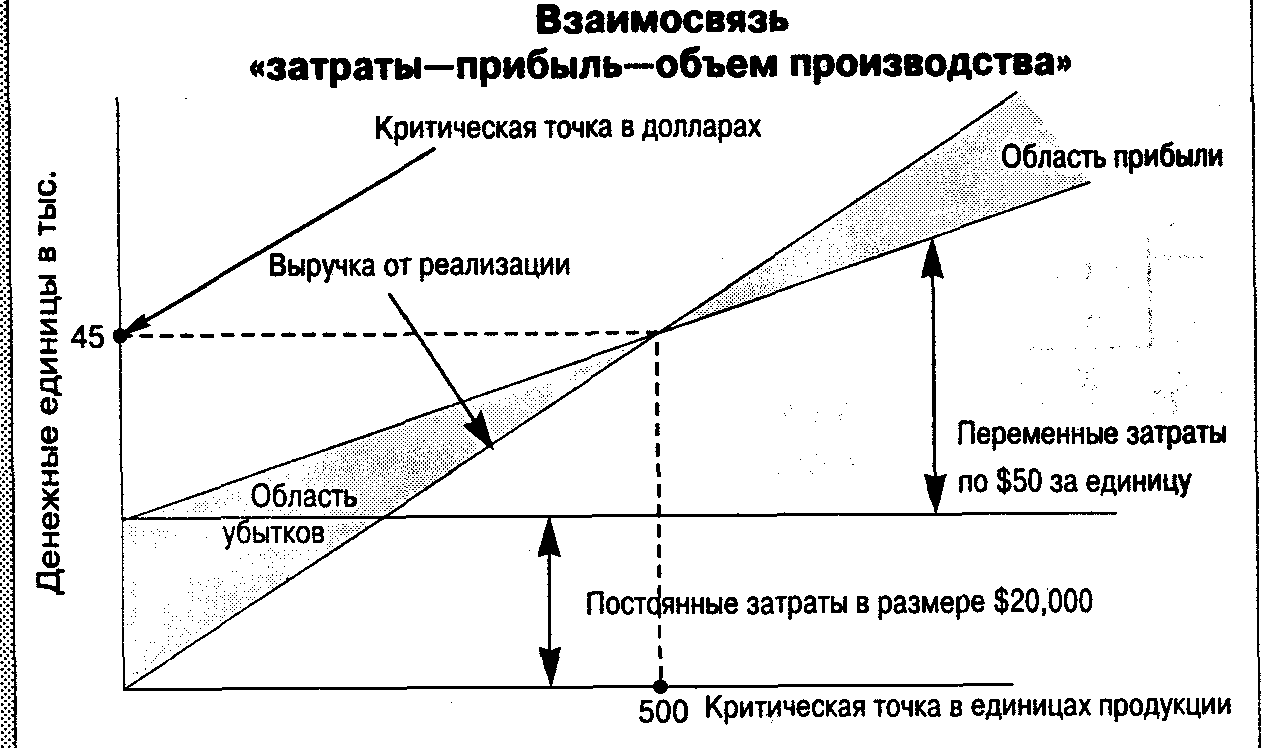

ПРИМЕР. Рассмотрим пример использования этого уравнения для нахождения критической точки. Компания занимается производством письменных столов. Переменные затраты составляют $50 на единицу, постоянные затраты — $20,000 за год. Продажная цена — $90 за единицу. Используя эту информацию и обозначив через X — объем продаж в единицах, мы можем написать уравнение: $90 * X = $50 * X + $20,000 $40* X = $20,000 Х = 500 или в денежных единицах: $90 * 500 = $45,000 Можно определить критическую точку, используя график. На рисунке представлен график критической точки для рассматриваемого примера. Критическая точка на графике лежит на пересечении линии суммарных затрат и линии суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам.

При использовании анализа чувствительности можно, например, получить ответ на такие вопросы: «Какова будет прибыль, если объемные показатели отклоняются от запланированных?» или «Какая будет прибыль, если переменные затраты на единицу продукции вырастут на 10%?». Инструментом анализа чувствительности является та величина выручки, которая находится за критической точкой. Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от реализации продукции и суммарными затратами. Область прибыли (Profit area) представлена на вышеприведенном рисунке Каждое предприятие стремится максимизировать прибыль, но невозможно продавать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент времени для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли. Для того, чтобы определить максимально возможную прибыль, необходимо в график взаимосвязи затрат и объема реализации в вышеприведенном графике ввести кривую спроса. Этот график представлен на рисунке:

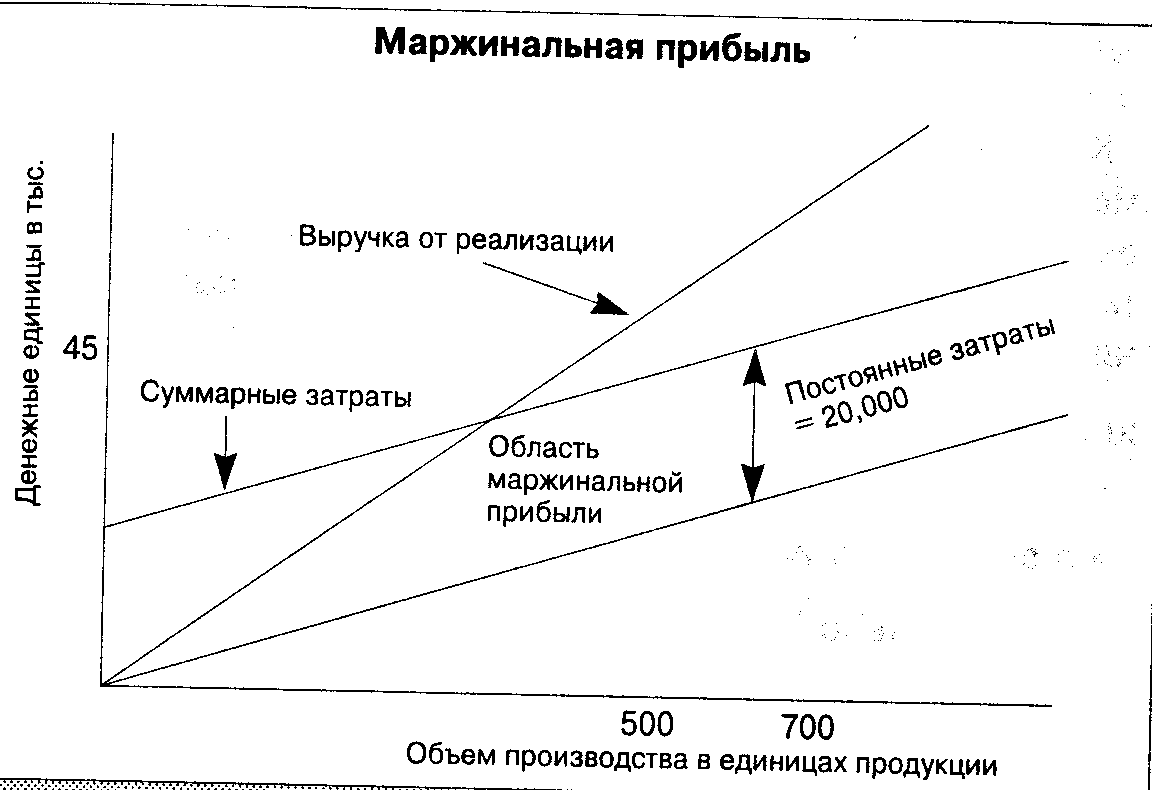

Точка оптимальной цены продажи продукции определяет объем продаж, позволяющий предприятию получать максимальную прибыль. В данном примере это объем, равный 700 единицам продукции. Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль - это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами: Маржинальная прибыль = Выручка от реализации — Переменные затраты Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли: Операционная прибыль = Маржинальная прибыль - Постоянные затраты

На рисунке представлен график маржинальной прибыли.

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. Бухгалтер может для различных альтернативных планов производства рассчитать соответствующую величину возможной прибыли. В этом случае используется уравнение: Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль (целевая величина)

Таким образом, объем реализации продукции, который бы обеспечивал получение целевой величины прибыли, можно рассчитать по следующей формуле:

При использовании маржинального подхода данное уравнение будет иметь вид:

ПРИМЕР. Для иллюстрации использования анализа критической точки при планировании прибыли рассмотрим следующий пример: Компания желает получить прибыль в следующем году в объеме $10,000. Переменные затраты составляют $50 за единицу, постоянные затраты — $20,000 в год, цена продажи — $90 за единицу. Каков должен быть объем реализации продукции, чтобы получить заданный объем прибыли? $90 * X = $50 * X + $20,000 + $10,000 ; $40 * X = $30,000 Х = 750 Следовательно, чтобы получить прибыль $10,000, объем реализации должен быть равен 750 единицам. Для определения целевого объема продаж в долларах необходимо использовать следующую формулу:

Для нашего примера: Уровень маржинальной прибыли в % = $40: $90 = 0.44444 = 44.444%

Целевой объем продаж = $30,000: 0.44444 = $67,500

Анализ взаимосвязи «затраты — объем — прибыль», анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа. Эти допущения следующие: 1. Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования; 2. Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства; 3. Производительность не меняется внутри релевантного уровня активности; 4. Переменные затраты и цены не меняются в течение периода планирования; 5. Структура продукции не изменяется в течение планового периода; 6. Объем продаж и объем производства приблизительно равны, т. е. остатки готовой продукции равны нулю. Если одно или более из данных предположений не соблюдается, то применение анализа «затраты — объем — прибыль» может привести к принятию ошибочных решений.,

Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|