|

|

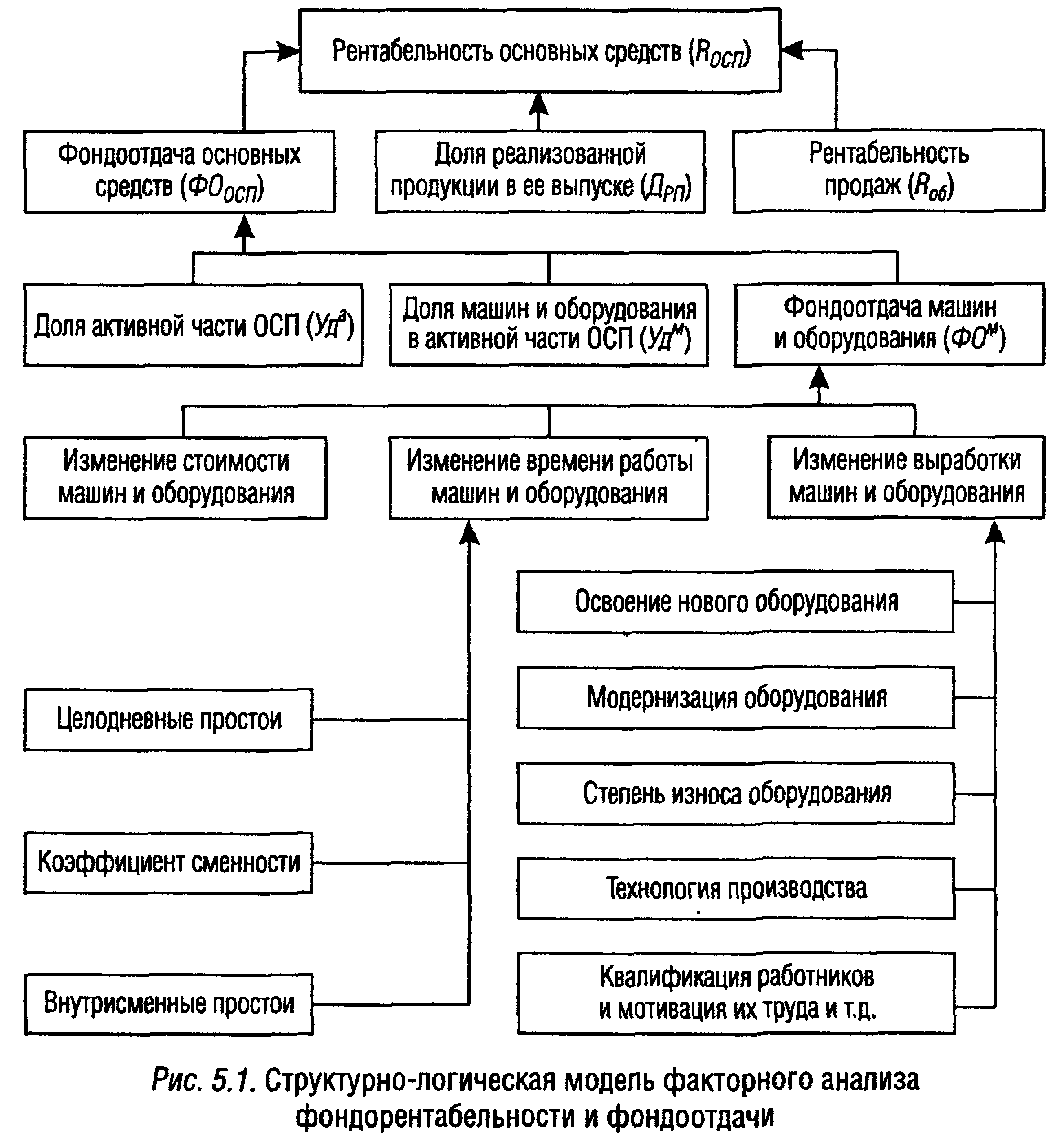

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.Фондоотдача определяется как годовой выпуск (объем) продукции, деленный на средней годовой стоимость основных средств, с помощью которых произведена это продукция (эк.словарь) Фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

Фондоемкость - обратный показатель по отношению к фондоотдаче. Он выражает отношение среднегодовой стоимости основных производственных фондов с/х назначения к стоимости валовой продукции, валового дохода или чистого дохода. Фондоемкость показывает, сколько используется основных фондов для производства единицы продукции. Этот показатель может быть стоимостным (ФЕ=ОПФ: ВП) и натуральным (ФЕ= ОПФ: К), где К -количество произведенной продукции. При определении фондоотдачи и фондоемкости объем продукции исчисляется в стоимостных, натуральных и условно-натуральных измерителях. Основные производственные фонды определяются по стоимости, занимаемой площади или в других измерителях, причем в расчет принимается их средняя хронологическая величина за анализируемый период.

Фондорентабельность - это отношение годовой суммы прибыли, полученной от реализации продукции к среднегодовой стоимости основных производственных фондов.

В процессе анализа изучают динамику перечисленных показателей за 5-10 лет, сравнивают их уровень с уровнями других хозяйств, средними по району, после чего определяют влияние факторов на изменение их величины.

Что влияет на эти показатели? Факторами первого порядка изменения фондоотдачи являются объем валовой продукции и среднегодовая стоимость основных производственных фондов. Если объем валовой продукции увеличивается в большей степени, чем величина основных фондов, то фондоотдача будет расти, и наоборот. Поэтому важно установить, в каком соотношении находятся эти показатели в анализируемом хозяйстве и как изменяется фондоотдача. Таблица 3. Расчет их влияния можно произвести методом цепной подстановки.

Исходя из этих показателей определяем фондоотдачу В базисном году ФОо = ВПо: ОПФо - 2448: 2880 = 0,85 руб. Условный: ФОусл. = BП1: ОПФо = 2828: 2880 = 0,98 руб. В отчетном году: ФО1 = ВП1: ОПФ1 = 2828: 3369 = 0,84 руб. Общее отклонение фондоотдачи составит: ФОобщ. = ФО1 - ФОо = 0,84 руб. -0,85 руб. = - 0,01 в том числе: 1)за счет изменения стоимости валовой продукции: ФОвп = ФОусл. - ВОо-=0,98 - 0,85 = + 0,13 руб. 2)за счет изменения стоимости основных производственных фондов: ФОопф = ФО1 - ФОусл. = 0,84 - 0,98 = - 0,14 руб.

Таким образом, в связи с тем, что валовая продукция в отчетном году по сравнению с базисным увеличилась на 15,5% (2828:2448)х100, а основные производственные фонды - на 17% (3369:2880)х100, уровень фондоотдачи снизился на 0,01 руб (1 копейку). (Детальный анализ фондоотдачи – учебник Гиляровской.)

Эффективность использования основных производственных фондов можно существенно повысить за счет следующих факторов: 1)обеспечения оптимальной структуры основных производственных фондов и, в первую очередь, фондов растениеводства и животноводства; 2)достижения оптимальных пропорций между силовыми и рабочими машинами. При недостатке рабочих машин силовые машины используются неполно, что отражается на уровне фондоотдачи. 3)достижения пропорций между основными и материальными оборотными средствами. При оптимальном обеспечении средств труда предметами труда более интенсивно используются первые, и наоборот, при недостатке, например, удобрений, семян, кормов, снижается эффективность использования основных средств, то есть использование основных фондов регулируется в значительной степени с помощью оборотных средств. 4)за счет обновления основных средств путем приобретения, строительства новых, реконструкции и ремонта старых объектов. Высокая степень износа, плохое техническое состояние приводят к снижению фондоотдачи. 5)рациональной организации труда, повышения материальной и моральной заинтересованности работников в повышении фондоотдачи. Показатели движения и технического состояния основных производственных фондов Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. В общем виде методика расчета показателей состояния и движения основных производственных фондов может быть представлена системой показателей, основными из которых являются следующие коэффициенты: Показатели состояния. Коэффициент износа Сумма износа основных фондов К изн =---------------------------------------------------------------------------- Первоначальная стоимость основных фондов на соответствующую дату Коэффициент годности Остаточная стоимость основных фондов К годн. =----------------------------------------------------------- Первоначальная стоимость основных фондов   ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|