|

|

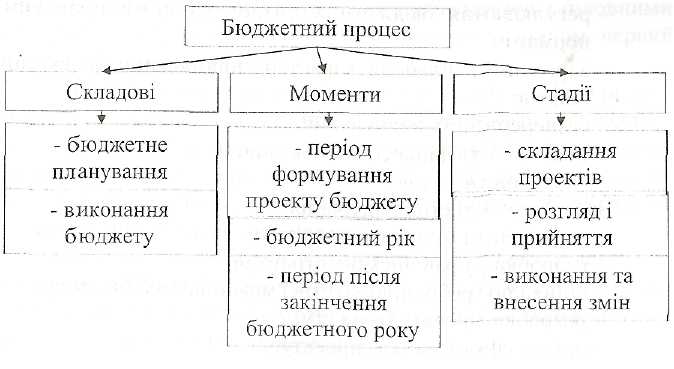

Поняття, зміст та стадії бюджетного процесуЗгідно з Бюджетним кодексом України бюджетний процес - це регламентована нормами права діяльність, пов'язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів. Риси норм бюджетного процесу: —визначення складу учасників тієї чи іншої діяльності; —перелік видів необхідних дій та їх обов'язкова послідовність; —передбачення організаційної форми кожної дії; —визначення обов'язкового порядку прийняття рішень. Недодержання процесуальних вимог створює значні перешкоди для проведення фінансової політики держави. Завдання бюджетного процесу: —максимальне виявлення всіх матеріальних і фінансових резервів з метою створення збалансованого ринку; —визначення доходів бюджету; —узгодження бюджету із загальною фінансовою політикою; —здійснення бюджетного регулювання з метою збалансування всіх бюджетів; —скорочення та ліквідація бюджетного дефіциту за рахунок економічно виправданих джерел; —посилення контролю за фінансовою діяльністю органів державної влади, місцевого самоврядування, юридичних та фізичних осіб. Основні принципи бюджетного процесу: —розподіл повноважень між органами влади; —реальність включення показників доходів і видатків; —гласність; —наочність - використання засобів максимальної інформативності; —порівняльність - систематизація показників для зіставлення; —повнота; —застосування балансового методу.

На всіх стадіях бюджетного процесу здійснюється фінансовий контроль і аудит, а також оцінка ефективності використання бюджетних коштів. Бюджетний цикл охоплює діяльність органів державної влади починаючи з першої і до останньої стадії бюджетного процесу, триває більше двох років. 2. Порядок складання проекту бюджету, його розгляду і прийняття Бюджетне планування охоплює складання проекту бюджету, його розгляд і затвердження. Завдання формування бюджету: 1) достовірне визначення обсягу та джерел формування бюджету; 2) оптимальний розподіл видатків за окремими групами й галузями; 3) збалансування бюджету.

— регулювання бюджетних питань єдиними правовими нормами; — адресний і цільовий характер спрямування бюджетних коштів; —безперервність планування; —стабільність фінансових показників; —балансовий метод. Зміст бюджетного планування: — визначення бюджетної політики; — розробка управлінських стратегій; —оцінка потреби, пріоритетів і можливостей бюджету; —розробка проекту бюджету; —оцінка ефективності проекту. Кабінет Міністрів України розробляє проект закону про Державний бюджет України. Він встановлює порядок і строки складання проекту Державного бюджету України, відповідає за складання проекту. Міністр фінансів України на основі макропоказників економічного та соціального розвитку України на наступний бюджетний період визначає загальний рівень доходів, витрат бюджету і дає оцінку обсягу фінансування бюджету для складання пропозицій до розробки проекту Державного бюджету України. Він також розробляє і доводить до головних розпорядників бюджетних коштів інструкції по підготовці бюджетних запитів, які включають організаційні, фінансові та інші обмеження, яких зобов'язані дотримуватись усі розпорядники. Головні розпорядники бюджетних коштів несуть відповідальність за своєчасність, достовірність і зміст поданих Міністерству фінансів України бюджетних даних, які містять всю необхідну інформацію для складання проекту бюджету. На основі результатів аналізу Міністр фінансів України приймає рішення про включення бюджетного запиту в пропозиції проекту Державного бюджету України перед поданням його на розгляд Кабінету Міністрів України. На основі аналізу бюджетних запитів Міністерство фінансів України готує проект закону про Державний бюджет України. Включення бюджетного запиту в пропозиції проекту Державного бюджету України і усунення розбіжностей з головними розпорядниками бюджетних коштів є першим етапом першої стадії бюджетного процесу. Другим етапом першої стадії слід вважати прийняття до 1 липня спеціальної постанови Верховної Ради України - бюджетної резолюції. Бюджетна резол юція - спеціальна постанова Верховної Ради України про основні напрямки бюджетної політики на наступний бюджетний рік. Відповідно до неї формується проект закону про Державний бюджет України. Міністерство фінансів України подає проект закону про Державний бюджет України та проект зведеного бюджету Кабінету Міністрів України для розгляду до 15 серпня, а також вносить пропозиції про строки і порядок цього розгляду. Матеріали, що додаються до проекту: 1) пояснювальна записка, яка повинна містити: —інформацію про економічне становище держави та основні прогнозні макропоказники економічного і соціального розвитку; —оцінку надходжень доходів і позик, які пропонуються для забезпечення фінансовими ресурсами витрат бюджету; —пояснення до основних положень проекту, включаючи аналіз запропонованих обсягів витрат на виконання окремих функцій, програм; —інформацію про врахування Верховною Радою України пропозицій до Основних напрямків бюджетної політики; —обґрунтування особливостей міжбюджетних взаємовідносин; —інформацію про обсяг державного боргу, в тому числі по типу боргового зобов'язання, графік його погашення, обсяги і умови запозичення; —прогноз основних макропоказників економічного та соціального розвитку України, показників зведеного бюджету України по основних видах доходів, видатків і фінансування на наступні три бюджетних періоди; 2) прогнозні показники зведеного бюджету України; 3) перелік пільг по податках, зборах з розрахунком втрат до ходів бюджетів від їх надання; 4) показники витрат Державного бюджету, необхідних на наступні бюджетні періоди для завершення програм, які враховані в проекті; 5)відомості та структуру фінансових зобов'язань з державного боргу і державних гарантій на поточний та наступні бюджетні періоди до повного погашення; 6)перелік інвестиційних програм на наступний бюджетний період, під які можуть надаватись гарантії Кабінету Міністрів України; 7) доповідь про хід виконання Державного бюджету в поточному періоді; 8) проекти кошторисів усіх державних цільових фондів, які створюються за рахунок податків і зборів; 9)пояснення головних розпорядників бюджетних коштів; 10) інші матеріали за визначенням Кабінету Міністрів України. Законом про Державний бюджет України визначаються: —загальна сума доходів і витрат (з поділом на загальний і спеціальний фонди, а також з розподілом витрат на поточні і капітальні); —граничний обсяг річного дефіциту (профіциту), повноваження по наданню державних гарантій та їх обсяг; —бюджетні призначення головним розпорядникам коштів; —доходи по бюджетній класифікації; —бюджетні призначення міжбюджетних трансфертів; —додаткові положення, які регламентують процес виконання бюджету. Витрати проекту по головних розпорядниках повинні бути деталізовані за розділами бюджетної класифікації. Кабінет Міністрів України приймає постанову про схвалення проекту закону про Державний бюджет і подає його з відповідними матеріалами Верховній Раді України до 15 вересня. Не пізніше, ніж через 5 днів після подання проекту Міністр фінансів України являє його па пленарному засіданні. Голова бюджетного комітету Верховної Ради України доповідає про відповідність проекту вимогам Бюджетного кодексу України, основним напрямкам бюджетної політики і пропозиціям Верховної Ради України до бюджетної резолюції. За результатами обговорення проекту Верховна Рада України може прийняти мотивоване рішення про його відхилення у випадку невідповідності. Тоді Кабінет Міністрів повинен подати проект повторно протягом тижня з внесеними змінами. Про це доповідає Міністр фінансів не пізніше, ніж через 3 дні з дня повторного представлення. До всіх показників, вказаних у проекті, окремо додаються розрахунки і обґрунтування. Персональну відповідальність за це покладено на Міністра фінансів України. Інформаційні матеріали, що додаються до проекту: —прогноз доходів і витрат Державного бюджету на три наступні роки, розроблений, виходячи із Основних прогнозних макропоказників економічного і соціального розвитку; —перелік законів, окремих статей законів і інших нормативних актів, які суперечать проекту з визначенням причин розбіжностей; —перелік податків, зборів, Інших обов'язкових платежів з зазначенням ставок і пільг; —перелік загальнодержавних, міжгалузевих і інших програм, які фінансуються з бюджету в випадку, якщо розпорядниками коштів є два і більше суб'єктів; вказуються фінансові повноваження кожного суб'єкта і загальні витрати па програму. До 1 жовтня (6 жовтня при потворному подані) проект розглядається депутатами в комітетах, фракціях, формуються пропозиції і передаються в бюджетний комітет, визначаються представники для участі в роботі бюджетного комітету. В пропозиціях щодо збільшення витрат необхідно запропонувати на цю саму суму збільшення доходів; а щодо зменшення доходів - скоротити витрати, при цьому обов'язково має бути чітко обґрунтована кожна пропозиція. Жодна з пропозицій не повинна призводити до збільшення державного боргу і гарантій. Не допускається внесення пропозицій до прогнозу податкових платежів, крім випадків, коли бюджетний комітет, Міністерство фінансів України і Рахункова палата виявили неточності в їх розрахунку. Не пізніше 15 жовтня (20 жовтня) бюджетний комітет спільно з уповноваженими представниками розглядає пропозиції до проекту, готує висновки і пропозиції до проекту, таблиці пропозицій, які пропонується підтримати або відхилити, приймає з цього приводу відповідне рішення. Показники, які містяться у висновках і пропозиціях, мають бути збалансованими. Висновки і пропозиції до проекту закону та таблиці пропозицій розповсюджуються серед народних депутатів не пізні те, ніж за два дні до розгляду проекту на пленарному засіданні Верховної Ради України в першому читанні. Перше читання проекту починається з доповіді голови бюджетного комітету відносно висновків і пропозицій до проекту. В обговоренні беруть участь представники комітетів Верховної Ради України, депутатських фракцій та груп, народні депутати, представники Рахункової палати і Кабінету Міністрів України. Висновки і пропозиції до проекту голосуються в цілому. Якщо позитивне рішення не прийняте, відбувається постатейне голосування. При ньому розглядаються пропозиції, які бюджетний комітет пропонує відхилити і на розгляді яких наполягають їх автори. Прийняття рішення стосовно висновків і пропозицій до проекту бюджету вважається прийняттям проекту закону про Державний бюджет у першому читанні. Схвалені Верховною Радою України висновки і пропозиції бюджетного комітету набувають статусу Бюджетних висновків Верховної Ради України. Не пізніше 20 жовтня (25 жовтня) Верховна Рада України приймає проект закону в першому читанні. Дороблений до другого читання проект повинен містити текстові статті і показники, які пропонувались Кабінетом Міністрів України в першому читанні, або схвалені Бюджетними висновками Верховної Ради України. Якщо Кабінет Міністрів України пропонує нові текстові статті, до них додається детальне обґрунтування їх необхідності. Цифрові показники можуть бути змінені лише у випадку, якщо за період розгляду більш ніж на два проценти змінились основні прогнозні макропоказники. Якщо ці положенні порушені, проект повертається Кабінету Міністрів України на доробку і направляється на повторне друге читання в тижневий строк з дня прийняття Верховною Радою відповідного рішення. Бюджетний комітет на протязі трьох днів після внесення проекту, підготовленого Кабінетом Міністрів України до другого читання, готує висновки до його розгляду в другому читанні. На цьому етапі пропозиції народних депутатів, депутатських фракцій та груп вже не розглядаються. Друге читання починається з доповіді Міністра фінансів України відносно доробленого проекту, потім Голова бюджетного комітету Верховної Ради України доповідає відносно врахування Бюджетних висновків Верховної Ради України при підготовці проекту до другого читання. Друге читання проекту передбачає, в першу чергу, затвердження загального обсягу дефіциту (профіциту), доходів і витрат, обсягу міжбюджетних трансфертів з подальшим постатейним голосування проекту. Завершується друге читання не пізніше 20 листопада. Всі положення, необхідні для формування місцевих бюджетів, мають бути прийняті в другому читанні обов'язково. Бюджетний комітет доробляє проект і вносить його на розгляд Верховною Радою України в третьому читанні не пізніше 25 листопада. Третє читання проекту починається з доповіді Голови бюджетного комітету Верховної Ради України і доповіді Міністра фінансів України. Верховна Рада України проводить голосування по питаннях бюджету стосовно статей проекту, які не були прийняті в другому читанні, та по проекту закону в цілому. У випадку, якщо рішення про схвалення закону з пропозиціями бюджетного комітету в цілому не прийнято, проводиться голосування по кожній пропозиції. Закон України "Про Державний бюджет України" приймається Верховною Радою до 1 грудня. Його підписує Голова Верховної Ради України і направляє його Президенту України. Президент України протягом 15 днів підписує його, приймаючи до виконання, і офіційно публікує або повертає з мотивованими та сформульованими пропозиціями до Верховної Ради України для повторного розгляду. У випадку, якщо Президент України на протязі встановленого терміну не повертає закон для повторного розгляду, він вважається схваленим і має бути підписаний та опублікований. Якщо під час повторного розгляду закон знову буде прийнято Верховною Радою України не менш як двома третинами її конституційного складу, Президент України зобов'язаний його підписати і офіційно опублікувати протягом 10 днів. Закон про Державний бюджет України - це закон, який затверджує повноваження органам державної влади здійснювати виконання Державного бюджету України протягом бюджетного періоду. Якщо закон не буде прийнято до 2 грудня, Верховна Рада України приймає постанову про порядок фінансування поточних витрат до прийняття закону. При цьому Кабінет Міністрів України має право здійснювати витрати Державного бюджету України з такими обмеженнями: 1) витрати здійснюються на цілі, які визначені па попередній період і передбачені в проекті; 2) щомісячні витрати не можуть перевищувати 1/12 обсягу витрат, визначених на попередній бюджетний період; 3) капітальні витрати не здійснюються, крім випадків, пов'язаних з введенням воєнного або надзвичайного стану, оголошенням окремих місцевостей зонами надзвичайної екологічної ситуації. Місцеві бюджети затверджуються органами місцевого самоврядування не пізніше, ніж у двотижневий термін після офіційного опублікування Закону про Державний бюджет України. Рішенням про місцевий бюджет визначаються: —загальна сума доходів і видатків з розподілом на загальний та спеціальний фонди, видатків - на поточні і капітальні; —граничний обсяг річного дефіциту (профіциту) І боргу; повноваження щодо надання гарантій та їх розміри; —бюджетні призначення головним розпорядникам коштів; —доходи бюджету за бюджетною класифікацією; —бюджетні призначення міжбюджетних трансфертів; —додаткові положення, що регламентують процес виконання бюджету.   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Ста дії бюджетного пронесу - це порядок заходів, які охоплюють розробку, виконання і оцінку ефективності використаних грошових коштів. Стадії взаємопов'язані за змістом та взаємообумовлені, їх послідовність встановлена законодавчими актами, визначена логікою та історичною природою самого процесу.

Ста дії бюджетного пронесу - це порядок заходів, які охоплюють розробку, виконання і оцінку ефективності використаних грошових коштів. Стадії взаємопов'язані за змістом та взаємообумовлені, їх послідовність встановлена законодавчими актами, визначена логікою та історичною природою самого процесу.