|

По каким критериям принимаются решения о снятии или уменьшении производства одних изделий и замене их другими?

Целесообразность снятия с производства изделия можно определить по системе директ-костинг. Если продукция носит положительный маржинальный доход, то прекращение его производства может ухудшить финансовое положение. Такой вопрос решать калькулированием полной себестоимости нельзя.

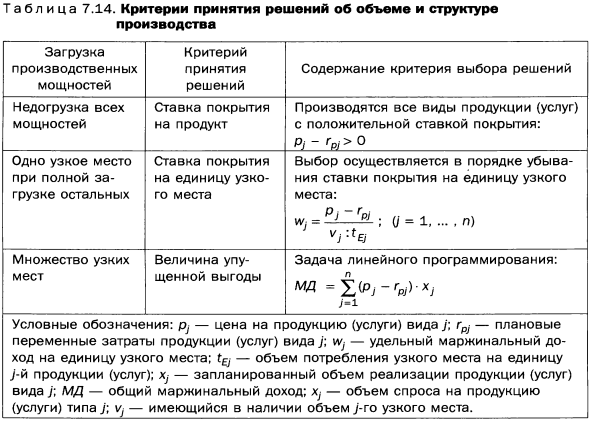

К стандартным решениям в сфере производства относятся решения об объеме и структуре выпуска продукции и услуг. Критериями их принятия являются возможности узких мест производства и сбыта. В общем виде варианты решения можно представить в следующем виде:

20. Почему оценка выгодности того или иного ассортимента продукции по величине маржинального дохода более правильная, чем по величине рентабельности на основе полной себестоимости?

При вычислении маржинального дохода учитываются только переменные расходы. («Выручка от реализации (цена) одного изделия - Переменная себестоимость этого изделия = Сумма покрытия изделия (маржинальный доход изделия)»)

Достоинство состоит в том, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более обозримой, а отдельные затраты - лучше контролируемыми. И маржинальные поступления показывают, насколько увеличатся поступления при продаже еще одной единицы продукции. Постоянные затраты могут в ряде случаев искажать информацию и приводить к неправильным управленческим решениям. Это связано, например, с тем, что при свободных мощностях выгоден любой заказ, покрывающий часть постоянных расходов. Кроме того, при калькулировании методом полной себестоимости существует большая вероятность искажения информации в связи с распределением косвенных расходов по продуктам (объектам калькулирования). Подобное распределение никогда не может быть точным, а часто и вводит в заблуждение относительно истинной стоимости конкретного продукта. “Самая точная калькуляция та, в которую включены только затраты, непосредственно связанные с выпуском определенной продукции, выполнением работ и оказанием услуг. Для менеджеров особенно важна информация о затратах для принятия краткосрочных управленческих решений, связанных с выбором между альтернативными вариантами действий. Система “директ-костинг” служит информационной основой маржинального подхода в управлении.

И, например, если ограничен один из производственных факторов, необходимо решить, какому из продуктов, товаров и услуг отдать предпочтение перед другими. В качестве критерия используют величину ставки покрытия (маржинального дохода) на единицу недостаточного фактора. Если, например, рассматривается вопрос, как оптимально загрузить производственные мощности, если количество заказов превышает загрузку оборудования, являющегося узким местом в работе цеха, решение принимают в пользу того продукта, у которого ставка покрытия на единицу времени работы выше, чем у других. ДОП.*Показатель рентабельности продаж, представляющий собой отношение прибыли к выручке. Этот показатель имеет существенный недостаток: правильность его расчета зависит от правильности калькулирования полной себестоимости отдельных видов продукции. Из-за отсутствия однозначной модели распределения косвенных затрат между видами продукции существует методологическая проблема составления полной калькуляции. При этом распределение косвенных затрат является условным и в какой-то степени субъективным.

Маржинальный способ позволяет:

1) более точно исчислять влияние факторов на изменение себестоимости продукции (услуг), суммы прибыли, уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования себестоимости и финансовых результатов;

2) определять критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

3) установить зону безопасности (безубыточности) предприятия и оценивать степень ее чувствительности к изменению внешних и внутренних факторов;

4) исчислить необходимый объем продаж для получения заданной величины прибыли;

5) обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и другие с целью минимизации затрат и увеличения прибыли

21. Плюсы и минусы расчета цены продукта на основе переменных затрат и полной себестоимости изделия.

Метод полных издержек основан на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий России, так как достаточно проста и удобна. Также к достоинствам данного метода ценообразования относят:

Снижение ценовой конкуренции. Если этим методом пользуется большинство фирм отрасли, то их цены, скорее всего, будут схожими, поэтому ценовая конкуренция сводится к минимуму.

Равенство покупателей и продавцов. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли.

Недостатки метода полных издержек

При установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.

Отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новый товар, не имеющий ценовых прецедентов.

Определение цен на основе переменных затрат имеет преимущество по сравнению с определением цен на базе полных затрат. Здесь не возникает проблем, связанных с калькулированием постоянных затрат, которое носит условный (произвольный) характер. Метод основывается на более надежных сведениях о прямых (переменных) затратах и способствует в условиях конкуренции определению оптимальной цены. Постоянные затраты не влияют на вид кривой прибыли, поэтому их можно не определять при калькулировании цены.

Рассматриваемый метод имеет недостатки.

1 Снижение объема сбыта ведет к повышению цены, так как постоянные затраты должны распределяться на меньшее количество единиц продукции, так что постоянные затраты повышаются на единицу продукции.

2 Снижение цены при эластичном спросе связано с высокими объемами продаж, переменные затраты на единицу продукта снижаются, и это снижение в итоге может привести к ухудшению ситуации с прибылью предприятия.

3 Данный метод не учитывает спрос и субъективную оценку покупателями полезности товара.

Переменные (прямые) затраты рассматриваются как нижний предел цены, или, иначе, как минимальная цена, ниже которой производство продукта невозможно.

Однако они имеют недостатки:

--не учитывается уровень спроса и может сложиться ситуация, когда из-за высокой цены товар не будет реализован;

--«затратная» цена не отражает меры ценности товара для покупателей;

--игнорируется влияние цен конкурентов и их поведение.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|