|

|

Учет амортизации, износа и ремонта основных средств. ⇐ ПредыдущаяСтр 10 из 10 ОС исп-ся длит-е время и постеп-о переносят свою стоим-ть на себестоим-ь продукции. Стоим-ть ОС погаш-ся путем начисл-я амортиз-и в течении срока их полезного испол-я. Срок полезного испол-я – период в течении к-го исполь-е ОС приносит доход орган-и. Сумма амортиз-х отчисл-й опр-ся по нормам, к-е предпр-е опр-т самост-о исходя из срока полез-го испол-я объекта. Амортиз-я начисл-я ежемесячно независимо от результатов деят-ти орган-и. Способы начисл-я амортиз-и: линейный, с-б уменьш-го остатка, с-б списания стоим-ти по сумме кол-ва лет полез-го испол-я, с-б пропорции-но объёму выпущ-й продукции. Самый распростр-й Линейный: амортиз-я начисл-ся равными долями в течении всего срока испол-я ос до полного перенесения их стоимости на себестоимость произв-й продукции. Суммы амортиз-и за год опр-ся путем умнож-я первонач-й стоим-ти на норму амортиз-и. Годовая (месячная) норма амортиз-и опр-ся путем деления 100% на кол-во лет (мес-в) срока полез-го исп-я. Амортизация начисл-ся с 1 числа месяца, след-го за месяцем принятия объектов к БУ и начисл-ся до полного погаш-я их стоим-и или списания. Учет амортиз-и ос осущ-ся на пассив-м сч 02. Амортиз-е отчисл-я относ-ся в дебет сч-в учета затрат: 20, 23, 25, 26. Амортизация рассчитывается на основании единых норм, установленных государством в процентах к первоначальной стоимости. Для этого все основные средства объединены в группы. В соотв-ии с дейс-щими нормативными докум-ми предпр-е имеет право применять сниженные аморт-е нормы против утвержд-х норм, а также ускоренную амортизацию.

9. Счета синтетического и аналитического учета их взаимосвязь. Субсчета. Синтетические счета – дают обобщающие показатели в денеж-м выражении о хозяйст-х средствах, их источниках и о совершаем-х операциях, аналитические сч – детализ-щие; испол-ся для подробной харак-ки хозяйст средств и их источников, в них анализир-ся и конкретиз-ся данные синтетит-х счетов. На аналитич-х счетах отражают данные не только в денеж-м, но и в натур-м, трудовом измерении. Аналит-е сч-а открыв-ся только к опред-му синтетич-му сч-у. Поэтому они по своей структуре должны соответ-ть тому синтетич-у сч-у, к к-му они открыты. Если аналит-е сч-а открыты к актив-у сч-у (средства, имущ-во предпр-я), то они активные. Если открыты к пассив-у сч-у (источники образов-я), то они будут пассивными. Между сч-ми синтетич-го и аналит-го учета сущ-т взаимосвязь: начальное и конечное сальдо синтетич-го счета должны быть равны общей сумме остатков по аналитич-им счетам, открытым к данному синтетич-му счету. Обороты по д-ту и кр-ту синтетич-го счета должны соответст-ть общим итогам оборотов по аналит-м счетам. Для обобщения разнородной инф-ции аналит-х сч-в внутри синтетич-го счета испол-т субсчета. Сч 10 «Материалы» синтет-й, 1)субсчет «Основные»: аналит-е счета доска, фанера, ДСП, 2)субсчет «Строит-е»: аналит-е счета обои, цемент, песок. Для обобщения данных БУ и для проверки правильности его ведения предназ-ы оборотные ведомости. Оборотная ведомость – док-т, в к-м обобщ-ся текущие данные по сч-м БУ за отчетный период. Оборотная ведомость составл-ся и по синтет-м и по аналит-м сч-м. Таблица (7 столбцов) «шапка»: Счета/Сальдо начальное – СНД и СНК/Обороты – ОД и ОК/Сальдо конечное – СКД и СКК/внизу итого по всем колонкам. К оборотной ведомости предъяв-ся след-е требования: 1)итоговая сумма остатков на начало отчет-о периода по д-ту должно быть (д.б.) равно остаткам на начало отчет-о периода по кредиту. СНД=СНК; 2)итог оборотов за отчет-й период по д-ту должен быть равен итогу об-ов по кр-ту ОД=ОК; 3)Итог-я сумма остатков на конец отчет-о периода по д-ту счетов должна быть равна остаткам на конец отчет-о периода по к-ту СКД=СКК.

10 Способы исправления ошибок в регистрах бухгалтерского учета. Учетные регистры – таблицы спец-й формы, предназн-е для текущих учетных записей. (Книги покупок, продаж, кассовая книга, карточки учета материалов). Подраздел-я по внешнему виду: -карточки; -сводные таблицы; -бухгал-е книги. Записи в учет-х регистрах основыв-я на тщательно проверенных документах. Поэтому регистры приобретают доказат-ю силу при контроле за состоянием счетов. Исправление ошибок в регистр-х бухгалт-о учета (БУ) должно быть обоснованно и подтверж-о подписью лица, внесшего исправление + дата исправления. Способы исправления ошибок: 1) Корректурный. Исполь-ся в случае обнаруж-я ошибки в текущих записях до подсчета итоговых сумм. Неправ-я запись зачерк-ся тонкой линией, сверху пишется верный текст. Если одна цифра неверна, то зачерк-ся вся сумма и указывается верная полностью. Одновременно на полях делается запись: «Исправлено, дата исправ-я, подпись главного бухгалтера». 2) Дополнительная запись. Применяется когда в регистрах БУ указана сумма меньше той, к-ю необход-о записать. Оформл-я бухгалт-я справка с указанием на то, какая ошибка исправ-я и где искать первый докум-т, к-й явился основан-м для записи. (Справка в произв-й форме). На недостающую сумму составл-я дополн-я проводка. 3)Сторнировочная запись «Красное сторно». Красным цветом окрашив-ся число со знаком минус «-». Примен-я когда запись в учетных регистрах сделана на большую сумму, чем следовало. В этом случае необх-о произвести допол-ю запись красными чернилами (обведением в рамочку). При подсчете общих итогов также записи вычитаются. Исправление оформ-ся бухг-й справкой. 4) Способ обратной проводки. Примен-я для исправ-я ошибочно сделанной в прошлом отчетном периоде записи. Делают запись обратной корреспонденцией. (Дт 20 Кт 70 обратн-я проводка Дт 70 Кт 20).При автоматиз-м бухгал-м учете внесение исправл-й существ-й базы данных осущест-я только с оформлен-м докум-го подтверждения обоснованности действий по исправл-ю ошибки.

11. Учет расчетов предприятия с рабочими и служащими по оплате труда и подоходного налога с физ-х лиц. Оплата труда - система отношений, связ-х с обеспечением работодателем выплат работникам за их труд в соответствии с законодат-вом, колдоговорами, соглашениями, локальными нормат-ми актами и труд-ми договорами. Задачами бухгалт-го учета труда и зар-й платы явл-ся: в установ-е сроки производить расчеты с персоналом предпр-я по оплате труда; своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязат-х отчислений во внебюджетные фонды (ПФР, ФОМС, Фонд соцстрах РФ); собирать и груп-вать показатели по труду и зар-й платы для целей оперативного руководства и составления необх-ой отчетности. Учет расчетов по оплате труда с каждым работником ведется в аналитических счетах, открываемых на каждого работника. Для идентификации работникам присваивается табельный номер. Табельный номер работника указывается во всех докум-х, связ-х с расчетами по оплате труда. Учет расчетов по оплате труда ведется нарастающим итогом в течение года. Учет начисления и выдачи заработной платы ведется на пассивном счете 70 "Расчеты с персоналом по оплате труда". Типовые бухг-е проводки: начисление з/п по кредиту 70: (Дт 20 (23, 25, 26, 29, 44) Кт 70) Дт 20 «Основ-е произв-о» Кт 70; Дт 23 «Вспомог-е произв-о» Кт 70; Дт 44 «Расходы на продажу» Кт 70; выплата з\п по дебету 70: Дт 70 Кт 50 «Касса», Дт 70 Кт 51 «Расчетный счет»; депонирование з\п: Дт 70 Кт 76.4 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»). Учет подоход-о налога с физич-х лиц: удержание из з/п Дт 70 Кт 68 «Расчеты по налогам и сборам». 12. Учет нематериальных активов (НМА) и их амортизация. НМА - неденежные активы, не имеющие физической формы (лицензии, патенты, авторские права, интеллектуальная собственность, торговые марки, бренды). НМА отраж-ся по: 1)Первонач-й стоим-ти; 2)Остаточной стоим-ти. НМА принимаются к БУ по первонач-й стоим-ти, вкл-щей все факт-е затраты по приобр-ю. Все затраты собир-ся на сч 08. Дт 08 Кт 70, Дт08Кт69; Дт08Кт71; Дт08Кт60. Амортизация НМА - отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение устан-ного срока их полезного использ-ния. НМА приним-ся к БУ на сч 04 «НМА» по первоначальной стоимости. Счет 05 «Амортизация НМА» предназначен для обобщения инф-ции об амортизации, накопленной за время испол-ния объектов НМА организации. НМА принимаются к учету: Дт 04 Кт 08 «Вложения во внеоборотные активы» (НМА введен в эксплуатацию). Сумма начисленной амортизации отраж-ся в учете по кредиту счета 05 «Амортизация НМА» в корреспонденции с соотв-щими счетами затрат орган-ции на произв-о и продажу. При выбытии объекта НМА, сумма начисленной по этому объекту амортизации списывается в кредит счета 04 «НМА» для опр-ния остаточной стоимости выбывающего объекта. Амортизация начисл-ся по каждому НМА раздельно, начиная с первого числа месяца след-го за календарным месяцем, в к-м НМА принят к БУ. Начисл-е амортизации по данному виду активов прекращается с первого числа месяца, след-го за календарным месяцем, когда НМА полностью амортизирован или выбыл с баланса орган-ции по другим основаниям. Начислена амортизация: Дт 20 «Основ-е произ-во» Кт 05, Дт 23 «Вспомог-е произ-во» Кт 05, Дт 26 «Общехозяйств-е нужды» Кт 05, Дт 44 «Расходы на продажу» Кт 05.

13. СУЩНОСТЬ МАТЕМАТИЧЕСКИХ МЕТОДОВ ФАКТОРНОГО АНАЛИЗА. Факторный анализ - многомерный статист-й метод, примен-й для изуч-я взаимосвязей между значениями переменных. Метод анализа – конкретная последов-ть расчетов (алгоритм). При использ-и метода цепных подстановок необх-о обоснование очередности замен, при использовании мат. мет-в об очередности замен вопрос не стоит. Дифференциал-й метод: может применяться при малых изменениях факторов. Для мультипликативных моделей метод совпадает с методом изолированного влияния факторов. Интеграл-й метод: достоинствами интегрального метода следует признать полное разложение факторов и отсутствие необходимости устанавливать очередность действия факторов. Недостатки: значительную трудоемкость расчетов даже по приведенным формулам, а так же наличие принцип-го противоречия между математ-й основой метода и природой эконом-х явлений. Логарифм-й метод: используется при факторном анализе мультипликативных моделей. Особенность - не требуется установ-я очередности действия факторов. При этом можно использовать как десятичные, так и натуральные логарифмы. Недостаток логарифм-о метода заключается в том, что действует этот метод только для кратных и мультипликативных моделей. Особенностью математ-х м-в явл-ся то, что распред-е общего измен-я на факторы происх-т пропорцион-о их долям в общей сумме. Очередность замен здесь не учит-я. Логариф-й м-д: У=А*В*С 1)находим общее измен-е ф-ции Уо=Ао*Во*Со=…; У1=А1*В1*С1=…; ∆Уобщ=У1-Уо; 2)от темпов роста каждого фактора берем логарифмы: Ln(a1/а0); Ln(в1/в0); Ln(с1/с0); 3)рассчит-м сумму логарифмов: ∑Ln = Ln(a1/а0)+Ln(в1/в0)+Ln(с1/с0); 4)находим долю каждого логарифма в общей сумме Ln(a1/а0)/∑Ln; Ln(в1/в0) /∑Ln; Ln(с1/с0) /∑Ln; 5)распростан-м получивш-ся доли на общее изменение факторов: ∆Уа = Ln(a1/а0)/∑Ln*∆Уобщ, в и с – аналогично; Проверка: ∆Уобщ = ∆Уа+∆Ув+∆Ус. «+»: точность, распр-т общее изм-е пропорц-о долям, логарифмы удобны; «-» - логариф-й м-д исп-ся только для мультипликат-х моделей, где есть умножение, дифференц-й и интеграл-й м-ды для мультиплик-х (умнож-е) и кратных (деление), при сложении и вычитании эти методы испол-ть нельзя. Чаще всего матем-е м-ды анализа примен-я в форм-х, в к-х связь м/у показат-ми не очень сильна. (обычно с большим колич-м стоим-х показат-й) в финанс-о-эк-ком анализе.

14. СУЩНОСТЬ МЕТОДА ЦЕПНЫХ ПОДСТАНОВОК ПРИ АНАЛИЗЕ СЛОЖНЫХ ЯВЛЕНИЙ. Метод цепных подстановок – один из мет-в фактор-о анализа, позвол-х опр-ть влияние факторов на конечный результат, с численной оценкой изменения. Смысл метода в последов-х заменах базисных знач-й (нулевых) анализир-ми. Правила очеред-и замен: Пр1: в-1-ю очередь замен-т колич-е показат-и (км, тонны, часы), во-2-ю коэфф-ты, безразмер-е велич-ы, в-3-ю качест-е показ-ли (км/ч, руб/тонн); Пр2: если в форм-е присутст-т нескол-о показ-й одного вида, выбор очеред-и осущ-ся м-дом логическ-о (эк-го, технолог-о) анализа; Пр3: если в формуле присутс-т нескол-о колличе-х показ-й, то сначала замен-т натурал-е (тонн), затем стоимост-е показ-и (руб); Пр4: если неск-о показ-й одного вида распол-ы в хронолог-м последоват-и, то их замен-т в этой последов-и; Пр5: если основ. пр1 противоречит логике, то приоритет логике; Пр6: если один из показат-й в формуле образ-ся на основании другого, 1-м из них замен-т исходный. Алгоритм м-да цеп-х подстан-к: 1)опр-ся с формулой; 2) устанавл-я очередность замен факторов в формуле; 3)выполн-м необх-е замены и произв-м расчет; 4) анализ выполн-я в обрат-м порядке, т.е. с конца: из послед-го знач-я вычитают предыдущее. Разница (с учетом знака) – это измен-е результирующ-о показ-я под влиянием фактора, несовпад-го по индексации; 5)рассчит-т относит-е измен-е резуль-о показат-я под влиянием каждого фактора; 6)рассчит-т общее измен-е результ-го показателя: Х1 (анализ) минус Х0 (базисн.); 7)делают проверку: общ-е измен-е показ-ля д.б. равно сумме его измен-й под влиян-м каждого фактора; 8)делаются выводы, разраб-ся рекоменд-и. М-д цепных подстановок лучше использ-ть в тех зависимостях, в к-х связь м/у показ-ми сильная (т.е. они влияют друг на друга, обычно разл-е технич-е формулы). Модифицированный способ цепных подстановок – способ цепных подстановок плюс индексы. Позвол-т опр-ть влияние факторов (в т.ч. и структуры) на конечный резуль-т с числ-й оценкой измен-й. Алгоритм: 1)опр-ся исходная формула; 2)чертится блок-схема (кол-во блоков на один больше, чем факторов в формуле); 3)устанавл-я очеред-ть замен; 4)выполн-я последов-о замены, расчеты; 5)выполн-я анализ в обр-м порядке, рассчит-я абсол-е и относит-е измен-я результ-го показат-я под влиян-м каждого фактора; 6)расчет общего измен-я показ-я; 7)проверка; 8)выводы, рекоменд-и. При использ-и индекс-о м-да и м-да цепных подстан-к общее измен-е показ-я получ-я одинак-м, а частные измен-я разными, т.к. м-д цепных подстановок учит-т очеред-ть замен, база скользящая. М-д индекс-й не учит-т очеред-ть замен, база постоянная.

15. СУЩНОСТЬ КОРРЕЛЯЦИОННОГО АНАЛИЗА (ОПР-Е, ОБЛАСТЬ ПРИМЕНЕНИЯ). Корреляция - соотношение, соотнесение, взаимосвязь, взаимозавис-ть. Связи дел-ся: детерминированные – определ-е, простые, выступают в виде естеств-х или физич-х законов, выражены формулой; статистические – слож-е, неопр-е, многообраз-е, имеют вероятност-й харак-р, выступают в виде закономернос-й. Задача корреляц-о анализа оценить тесноту, силу связей. Приоритет простым моделям. Для оценки исп-т: -коэфф-т парной корреляции; -теоретич-е корреляц-е отношение; -критерий блэкмана; -критерий Фишера. Корреляции бывают: парные y = f(x), множественные y = f(x1,х2.хn). В простейшем случае при парной коррел-и и прямолин-й форме связи оценка тесноты ведется с помощью коэфф-та парной коррел-и:

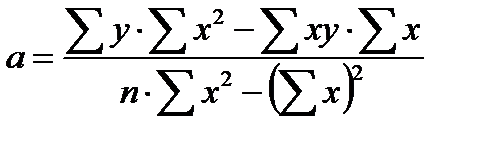

16. СУЩ-ТЬ РЕГРЕССИОННОГО АНАЛИЗА (ОПР-Е, ОБЛАСТЬ ПРИМЕНЕНИЯ). Заним-ся аппроксимацией (матем-м описан-м) связей, установл-х на стадии корреляции. Задача регр-о ан-за сводится к нахожд-ю параметров линейного уравн-я: у=а+вх. В простом случае прямолинейная фор-ма связи описыв ур-м прямой. уi = а + b * xi. Функции м.б. прямо-, криволинейные. Прямолинейные: у=а+b*х; у = а+b*x1 +c*x2+……Криволинейные: 1. гипербола у = а+b*(1/х); 2. парабола квадратичная (П2) у = а+b*x+c*x2 3. кубическая парабола у = а+b*x + c*x2+d*x3 4. логарифмическая у = а+b*lg x; y = a+b*ln x; 5. степенная у = a*xb; 6. экспонента у = а*bx; 7. тригонометрические у = а+b* sin x + c*sin x2; у = а+b*cos x + c* cos x2, где х в радианах Задача анализа сводится к нахождению параметров уравнения а, b, с, d. Обычно они находятся по стандартным программам (метод ведущих элементов критерия Гаусса). В свою очередь этот метод основан на методе наименьших квадратов ∑(yi –ŷi)²→ min. Для парной корреляции и прямолинейной формы связи у = а+b*х, параметры а и b находим, решая совместную систему уравнений: Sу = а * n + bS x; Sху = а * Sx + bSx2; n – число наблюдений. Есть готовые ф-лы для определения парам: b – наз-ся коэф-ом регрессии и пок-т на сколько единиц изменится у, если х изменится на 1. b численно равен тангенсу угла наклона линии регрессии к оси х.

17. МЕТОДЫ АНАЛИЗА СЕЗОННЫХ, ЦИКЛИЧЕСКИХ, ПЕРИОД-Х ЯВЛ-Й И ПРОЦЕССОВ. Эти вопросы возникают при исследовании степени равномерности пр-ва, потребл-я, трансп-ки грузов, создания запасов и управлении ими. Отдельно рассматривается вопрос ритмич-ти пр-ва. Основными м-дами яв-ся построение гр-ков всистеме полярных координат – графики в системе полярных координат исп-ся д\отражения сезонных, циклических, периодических явлений и процессов (кумулята, скользящая средняя). dcр = 100%/12 мес.=8,33%; R0=задаем сами, Ri = R0*di/ dср = …мм, di = Qi / ΣQг * 100%. Построение волны сез-ти и обработка ее м-дом скользящей средней, исп-е м-да дифференцирования, а также гармонического анализа. Гармонический анализ – частный случай регрессионного ан-за д\описания сезонных, циклических, период-х яв-й и процессов с пом тригонометрич-х ф-й. Используем синусоиду y=a+b*sin x+c*sin x2, используем косинусоиду y=a+b*cos x + c*cos x2 x берется в радианах. Наиболее ярко сез-ть прояв-ся при анализе неравномерности пер-к. Она м.б. обусловлена: 1. неравномерностью потр-я (топлива, мин удобр-я, отд-е хим реагенты), 2. сезонность пр-ва (б-во с\х культур), 3. сезонность работы некоторых видов тр-та (речной), 4. наличие случайных причин: водность года (мало, много, средневодный год); стихийные или метеопричины; сбои, аварии, поломки на пр-ях изготовителях, на тр-те, в распределительно-складской сети грузополучателя. Неравномерность пер-к обуславливает необх-ть создания запасов: сбытовых – они обусловлены спецификой пр-ва; запас на тр-те; запасы на перевалочных базах МТС; производственные запасы у конечных потребителей. Общий совокупный запас практически во всех странах составляет 25-27% от годового объема пр-ва. В то же время созд-е запасов тр-т: наличия складских площадей и эксплуатационные расходы по хранению; возникают затраты в связи с ухудшением кач-ва и с наличием естественной убыли; в условиях предоплаты заказа на созд-е запасов тр-ся ОбС (собственные, заемные или и те и другие); заемные ср-ва тр-т.е уплаты % банку; при хранении возникает омертвление ОбС, что ограничивает воз-ти пр-я д\исп-я их в других целях. Обычно, неравномерность пер-к, ПРР, пр-ва, потр-я учит-ся с помощью к-та неравномерности: Кн = Qмесмакс/ Qср мес; Qср мес = ΣQг/tмес; Кн = Qмес макс/Qмес мин – когда причалы с малым грузооборотом. Но эти к-ты учитывают не только сезонность, но и случайные причины. Для их исключения, а также для установления тенденции развития м. использовать метод скользящей средней. Схема анализа: 1.Имеем n наблюдений по месяцам за ряд лет, 2.Выбираем интервал сглаживания k, кот-ый явл-ся целым числом и нах-ся в интервале от 2 до n/2, если n-четное или (n-1)/2, если n-нечетное. На практике k лучше выбирать в интервале (1/3…1/4)n. В свою очередь k м.б. четным или нечетным, 3.В заданном интервале k находим среднюю величину (k-четн.-средн.арифм.,k-нечетн-средн.хронологическая), 4.Найденную среднюю центрируем, т.е. ответ распологаем в середине по отношению к массиву k, 5. Затем сдвигаемся на одно наблюдение вниз, находим новую среднюю и центрируем ее, 6. Эта процедура продолжается до последних k наблюдений, 7. Центрированных средних получим на k-1 меньше, 8. Фактические зн-я (Qф) делим на противолежащие зн-я центрированные. Получаем месячные индексы сезонности

18. ВЫБОРОЧНЫЙ МЕТОД АНАЛИЗА (суть, цели, задачи, преимущества, недостатки). Наблюдения: сплошные- охватываются все единицы совокупности; несплошные – обследуются только часть единиц, новыводы распр-ся на всю ген сов-ть. При выполнении набл-я разл-я: единица наблюдения – кто? (КРС); объект наблюдения (где?);единица учета (коровы, быки, волы). Суть выборочного метода закл-ся в том, что обобщающую хар-ку определяем по части единиц, отобранных в случайном порядке. Затем с той или иной вероятностью эти хар-ки переносятся на генера-льную совок-ть. Виды не сплошных наблюдений: Виды не сплошных наблюд-й. 1.М-д основ. массива – данные собирают по очень небольшому числу объектов, но они охват-т подавл. часть статистической сов-ти (стат-ка рынка);2.Монограф-е опис-е - неск-ко важн. хар-к (земские переписи, переписывали каждый крестьянский двор) исслед-ся по кажд. объекту, затем число объектов многократно сокращ-ся (например 1/50), а число сведений возрастает детализ-ся, далее число объектов еще сокращают (1/500), а сведения собираются сам ые детальные; 3.Серийная выборка (испытание прод-и) например за каждый час работы на брак обследуется n деталей; 4..Гнездовая выборка - число деталей отбир-ся на исслед-е брака за какой-либо час работы; 5. Мех анич. отбор - принцип турникета; 6.Типический отбор - исслед-е ведется по типам явл-й;7.Собственно-выборочный метод – принцип лотереи. Суть этого м-да в том, что обобщающие статистич-е х-ки опр-ся по небольшой части единиц (1,2,3,5, реже 10%) и затем с той или иной степенью вер-ти распр-ся на всю ген сов-ть. При этом выборка производится в случайном порядке. М-д м. исп-ся для количественных признаков (сюда м относиться и количественные и качественные п-ли, имеющие численную оценку), и для альтернативных признаков. Последние яв-ся частным случаем атрибутивных признаков, при которых оценка дается по словесной (семантической) шкале. Соответственно этому выделяют – для количественных признаков: выборочную среднюю В общем виде ошибка выборки наход-ся:

19. ОСНОВНЫЕ ЭТАПЫ АНАЛИЗА ДОХОДОВ И ДОХОДНЫХ СТАВОК НА ПЕРЕВОЗКАХ И ПЕРЕГРУЗОЧНЫХ РАБОТАХ. УЧЕТ ЭЛАСТИЧНОСТИ СПРОСА ПО ЦЕНЕ. Доходы - основной источник покрытия эксплуатационных расходов п/п-я, расчетов по з/п, с банками, деловыми партнерами и т.д. Большинство из них - плановые, но могут быть и внеплановые (штрафы, возмещение ущерба). Цель поиск путей увеличения доходов Задачи установление факторов, влияющих на формирование доходов и их численная оценка. Источники информ-ции: форма2 годового бухгал-го отчета «Отчет о прибылях и убыт-ках» строка 1; форма Б3 «отчет о доходах, расходах и себестоимости в основной эксплуат-ной деят-ти (пере-возки, ПРР, вспомогательное произв-во)»; прейскурант 14-01 «Плановая и исполненная корреспонденция грузовых перевозок»; внеучетная иформ-ция: тексто-вая часть годовых бухгал-ких и эксплуат-ных отчетов. Возможные методы анализа: балансовый, сравнения, цепных подстановок, индексный, модифицированный способ цепных подстановок. Анализ доходов состоит из след. этапов: 1.Горизонтальный анализ динамики общей суммы доходов, 2.Вертикальный анализ структуры доходов, 3.Горизонтальный анализ структуры на основе этапа 2; 4.Влияние на доходы и ср. доходную ставку объемов работ, их структуры и частных дох. ставок; 5.Только для перевозок: анализ влияния на частные доход. Ставки расстояния перевозок и факторов тарифной политики. К факторам тарифной политики относят: а) соотношение перевозок по магистралям, малым рекам и в районы крайнего севера; б) соотношения перевозок м/у пунктами, связанными и несвязанными с ж/д; в) степень полнодревесности плотов; г) осенние и весенние конвенции- исключительный тариф; д) соотношение перевозок в прямом и смешанном сообщении; е) соотношение объемов погруз. Работ по причалам речного флота, клиентуры и непосредственно в адрес промыш-ных п/п-тий. 6.Оценка влияния объемов, структуры и частных доходных ставок по видам сухогрузов и ср. доход. Ставку по сухогрузам в целом. 7.Приведение дох-в по видам работ в в сопоставимый по уровню тарифов вид.

20. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ. ОПФ - один из важнейших факторов любого пр-ва, их состояние и эффективное использование прямо влияют на конечный итог хоз. Деят-ти предприятия. Рациональное использование ОПФ и производственных мощностей пр-тия способствует улучшению всех ТЭ показателей, увелич-ю выпуску продукции, снижению себестоимости, увел-ю трудоемкости. Основные фонды - часть хозяйственных средств п/п-я, кот-ые сохраняют свою естественную форму, служат много циклов и переносят свою стоимость на продук-цию частями путем амортизационных отчислений. Основные фонды делятся на 3 группы: Здания, сооружения, передаточные устройства, силовое оборудование, машины и оборудование, транспортные средства, в том числе флот, объекты берегового хоз-ва (причалы, шлюзы), объекты связи; инструмент и инвентарь, ОПФ; производственные фонды, функционирующие на предприятии двойного подчинения; непроизводственные фонды (жилье и объек-ты соцкультбыта). Пок-ли исп-ия можно разделить на 4 гр.: 1)Частные или натур-е – они хар-т степень исп-ия однородных видов основных средств (Рв, r, Итех, tх.гр – перевозка; Рсм, Рчас, Рсут, Кв, Кпр, Кэ – перегрузочные работы; Кв, Кпр, Кв – путевое хоз-во). 2)Пок-ли дв-ия и износа ОПФ: Кпост = (Фпост/`Ф)*100%; Квыбыт =(Фвыбыт./`Ф)*100%; Кобнов = ((Фпост.нов + Sкап.рем.)/Фкг)*100%; Кизн = (Sизноса Ф / Фна к.г.) * 100 %; Кгодн = 1 – Кизн (если в %, то Кгодн = 100 – Кизн), Крем=(Ктекущего рем+Ккап.рем) /`Ф *100% 3)Общие пок-ли: Фондоот-ча: fо = Д /`ОПФ, руб/руб. стоим-ть ОПФ, должна возрастать; Фондоем-ть: fе = 1/fо = `ОПФ / Д, руб/руб; чем меньше, тем лучше. Фондовоор-ть: fв = `ОПФ /`nсп, тыс.руб./чел. – желательно увеличить. 4) Обобщающий пок-ль - рентабельность фондов: Ер = ПрБ * 100 / `ОПФ,%. Анализ можно вып-ть методом цепных подстановок, модефиц-м способом, методом сравнения, индексный метод, балансовый м-д, таблицы, графики.

21. АНАЛИЗ РАСХОДОВ И СЕБЕСТОИМОСТИ В ОСН ЭКСПЛУАТ ДЕЯТ. Цель Поиск путей снижение расходов. Задачи: Выявление факторов, влияющих на расходы и их численная оценка. Информация: Б-3 – отчет о доходах и расходах и себестоимость в основной эксплуатацион. Деятельности. Плановая и отчетная корреспонденция перевозок, Форма РТ-25 – данные о расходах, текстовая часть годового и бух. И эксплуатацион. Отчета, Отчет о работе флота ВТ- 5, 6,7, 8. Возмож-ные методы анализа: 1)Горизонтальный анализ динамики расходов в целом и по видам работ. 2) Вертикальный анализ структуры расходов по видам работ. 3) горизонтальный анализ структуры на основе этапа 2. 4) анализ влияния объемов работ, их структуры и частных значений прямых уд. Затрат на сумму прямых расходов и ср. значение прямых уд. Затрат на перевозках, ПРР, 5) Аналогичный анализ на основе формы РТ-25 о влиянии отдельных видов сухогрузов на общую строку «сухогрузы»; 6)Горизонтальный анализ динамики расходов по статьям; 7)Горизонтальный и вертикальный анализ структуры расходов по статьям затрат; 8) Приведение расходов в сопоставимый по уровню цен и тарифов вид; 9) На основе В-3, либо предыдущего анализа доходов-расходов, производим анализ себестоимости по видам работ в целом. Себес-ть опред-ся в целом по основной деят-ти, по перевозкам (в т.ч. по их видам), по погрузоч работам и по вспом пр-ву. S = (∑(Эпр*Кр)*100)/Д, коп расх/руб дох. Сначала заменяем расходы (анализ цепной подстановкой).S = (S(G0 * Sпр0 * Кр)) / S(G0 * d0). Введем базис индекс во 2 блок. Очередность замен: G, Sпр, Кр, d. Влияние структуры – разность между 3-им и 2-ым блоком. В закл-ии можно выполнить анализ влияния на себ-ть перевозок технико-экономич. показателей, в т.ч. эл-ов тр-го процесса. Ан вып-м методом цепных подстановок (на примере себ-ти перевозок самох фл). Для перевозок: анализ себестоимости на перевозках по элементам тр. Процесса: 22. СОДЕРЖАНИЕ И П

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

, где хi -индивид-ое зн-ие признака факторного признака; yi – соответствующее им зн-ие результативного признака; хi и yi – создают массив исходной информации (эти данные называются эмпирическими); n – число пар наблюдений. Вел-на rxy может меняться от 0…±1: при 0 – связи нет, при 1 – связь прямая функциональная, при –1 – связь обратная функциональная. Достаточной считается связь rxy і з0,700. При криволинейных формах с помощью теоретического корреляц-ого отношения:

, где хi -индивид-ое зн-ие признака факторного признака; yi – соответствующее им зн-ие результативного признака; хi и yi – создают массив исходной информации (эти данные называются эмпирическими); n – число пар наблюдений. Вел-на rxy может меняться от 0…±1: при 0 – связи нет, при 1 – связь прямая функциональная, при –1 – связь обратная функциональная. Достаточной считается связь rxy і з0,700. При криволинейных формах с помощью теоретического корреляц-ого отношения:  ;

;  , sу2 - общая дисперсия, отражает вариацию у под влиянием всех фак-ов как известных, так и неизв-ых. sу/x2 =

, sу2 - общая дисперсия, отражает вариацию у под влиянием всех фак-ов как известных, так и неизв-ых. sу/x2 =  , где ŷ - теоретич-е зн-ие у; sу/x2 - дисперсия факторного признака, отражает вариацию у под влиянием выбранного фактора х.

, где ŷ - теоретич-е зн-ие у; sу/x2 - дисперсия факторного признака, отражает вариацию у под влиянием выбранного фактора х.  =

=  ; sост2 - остаточная дисперсия, отражает вариацию у под влиянием всех остальных факторов (т.е без выбранного нами фактора х). h меняется от 0…±1: при 0 – нет связи, при ±1 – прямая и обратная функциональная. Правила сложения дисперсий: 1) sу2 = sу/x2+

; sост2 - остаточная дисперсия, отражает вариацию у под влиянием всех остальных факторов (т.е без выбранного нами фактора х). h меняется от 0…±1: при 0 – нет связи, при ±1 – прямая и обратная функциональная. Правила сложения дисперсий: 1) sу2 = sу/x2+  , где а – свободный член ур-ия, показ-т чему равен у, если х = 0.

, где а – свободный член ур-ия, показ-т чему равен у, если х = 0.

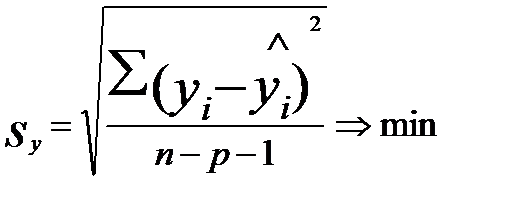

Параметр а следует интерпретировать с большой осторожностью, с четким пониманием связей анализируемого явления. Для криволинейной зависимости параметры уравнения, определяются аналогично, но сначала Криволинейную функцию приводим к линейному виду (линеаризация ф-ии), затем находим а и б и выполняем обратные действия. Устанавливая истинные значения а и б: У=a+blgx, X=lgx Y=a+b X. Находим а и b по тем же ф-лам, что и выше, но ответы потенцируем и получаем истинные параметры а и b. По основным криволинейным ф-ям также есть готовые формулы. Есть готовые формулы для параметров параболы, степенной ф-ции, экспоненты и логариф. ф-ции. При расчетах на компьютере используем стандартные программы. Кроме того, в программном обеспечении ЭВМ и ПК есть программа корреляции и регрессии и расчеты машина ведет в автоматическом режиме. Довольно часто одна и та же эмпирическая зависимость (из опыта)м.б. описана и прямо- и криволинейными ф-ми. При этом, криволинейных м.б. несколько. Для выбора криволинейной ф-ии используется 3 статистических критерия: Точность аппроксимации: ТА = (Sзуi - ŷiз/Sуi) * 100, %, Ю min. Остаточная дисперсия: sост2 = S(уi -ŷi)2 / n Ю min. Среднеквадратическое отклонение по линии регрессии:

Параметр а следует интерпретировать с большой осторожностью, с четким пониманием связей анализируемого явления. Для криволинейной зависимости параметры уравнения, определяются аналогично, но сначала Криволинейную функцию приводим к линейному виду (линеаризация ф-ии), затем находим а и б и выполняем обратные действия. Устанавливая истинные значения а и б: У=a+blgx, X=lgx Y=a+b X. Находим а и b по тем же ф-лам, что и выше, но ответы потенцируем и получаем истинные параметры а и b. По основным криволинейным ф-ям также есть готовые формулы. Есть готовые формулы для параметров параболы, степенной ф-ции, экспоненты и логариф. ф-ции. При расчетах на компьютере используем стандартные программы. Кроме того, в программном обеспечении ЭВМ и ПК есть программа корреляции и регрессии и расчеты машина ведет в автоматическом режиме. Довольно часто одна и та же эмпирическая зависимость (из опыта)м.б. описана и прямо- и криволинейными ф-ми. При этом, криволинейных м.б. несколько. Для выбора криволинейной ф-ии используется 3 статистических критерия: Точность аппроксимации: ТА = (Sзуi - ŷiз/Sуi) * 100, %, Ю min. Остаточная дисперсия: sост2 = S(уi -ŷi)2 / n Ю min. Среднеквадратическое отклонение по линии регрессии:  (n – p – 1) – число степеней свободы, т.е неповторяющихся сочетаний х и у; р – число факторов, одновременно введенных в исследования; n – число пар наблюдений. Окончательный выбор м/у прямолин-ой и криволин-ой формами связи определ-ся по критерию Блэкмана: если hт2 – ryx2 Ј 0,1Юзависимость прямая. Если значение критерия Блэкмана несколько превышает 0,1 то для оценки существенности расхождения используем z –критерий Фишера: если z <2, то разница незначительна и выбираем прямую или прямую зависимость, z > 2, то разница существенная- криволинейная.

(n – p – 1) – число степеней свободы, т.е неповторяющихся сочетаний х и у; р – число факторов, одновременно введенных в исследования; n – число пар наблюдений. Окончательный выбор м/у прямолин-ой и криволин-ой формами связи определ-ся по критерию Блэкмана: если hт2 – ryx2 Ј 0,1Юзависимость прямая. Если значение критерия Блэкмана несколько превышает 0,1 то для оценки существенности расхождения используем z –критерий Фишера: если z <2, то разница незначительна и выбираем прямую или прямую зависимость, z > 2, то разница существенная- криволинейная. , 9. Затем находим для одноименных месяцев по среднеарифм-ой среднемноголетние индексы, 10. Эти среднемноголетние индексы складываем и делим на их число. Если в ответе получили 1,000 расчеты закончены, если получаем число отличное от 1,000 производим выравнивание индексов. Для этого среднемноголетние индексы делим на число, отличное от 1,000. (Σf/Σ(1/x)*f). Самое большое зн-е из выровненных индексов является месячным индексом сезонности. Этот к-т учитываем для созд-я резерва провозной/пропускной сп-ти. При небольшом числе n иногда трудно уст-ть тенденцию на о. которой затем производим выбор неск-х ф-ий для расчета. Здесь все проще – исп-м графоаналитический способ.

, 9. Затем находим для одноименных месяцев по среднеарифм-ой среднемноголетние индексы, 10. Эти среднемноголетние индексы складываем и делим на их число. Если в ответе получили 1,000 расчеты закончены, если получаем число отличное от 1,000 производим выравнивание индексов. Для этого среднемноголетние индексы делим на число, отличное от 1,000. (Σf/Σ(1/x)*f). Самое большое зн-е из выровненных индексов является месячным индексом сезонности. Этот к-т учитываем для созд-я резерва провозной/пропускной сп-ти. При небольшом числе n иногда трудно уст-ть тенденцию на о. которой затем производим выбор неск-х ф-ий для расчета. Здесь все проще – исп-м графоаналитический способ. в и генеральную среднюю

в и генеральную среднюю  ген; для альтернативных ω – доля единиц, отвечающих изучаемому признаку в выборочной сов-ти, ω = m/n,где m – численность выборочной сов-ти,n – число единиц, отвечающих изучаемому признаку. Р= М/N,Р – доля таких единиц в ген сов-ти, N – числ-ть ген сов-ти, М – число ед-ц, отвечающих изучаемому признаку в ген сов-ти. Преим-ва: 1.Экономия времени, средств и усилий. 2.Возможность более глубокого изучения явления за счет широкого исслед-ия. 3.Испол-ся метод, когда отсут-т возм-ть применения кокого-то др. иссл-ия. Это м. б. связано с испытанием продукции на надеж-ть, долговеч-ть, кач-во, что влечет уничтожение продукции. Недостатки: несовпадение выборочных и генерал-х хар-к. Такое несовпадение наз-ся ошибкой выборки. Цель и задачи метода: 1.Научиться определять ошибку выборки. 2.Найти пути уменьшения ошибки выборки. Наиболее эффективным путем снижения ошибки яв-ся увеличение числа набл-й (n) даже при резком снижении доли выборки 3.Устан-ть интервал, в кот. с той или иной вер-ью будет нах-ся рассматриваемая хар-ка относительно выборочной. Метод испол-ся для кол-х призна-ков и альтернативых.Количественные признаки 1. ошибка выборки mх

ген; для альтернативных ω – доля единиц, отвечающих изучаемому признаку в выборочной сов-ти, ω = m/n,где m – численность выборочной сов-ти,n – число единиц, отвечающих изучаемому признаку. Р= М/N,Р – доля таких единиц в ген сов-ти, N – числ-ть ген сов-ти, М – число ед-ц, отвечающих изучаемому признаку в ген сов-ти. Преим-ва: 1.Экономия времени, средств и усилий. 2.Возможность более глубокого изучения явления за счет широкого исслед-ия. 3.Испол-ся метод, когда отсут-т возм-ть применения кокого-то др. иссл-ия. Это м. б. связано с испытанием продукции на надеж-ть, долговеч-ть, кач-во, что влечет уничтожение продукции. Недостатки: несовпадение выборочных и генерал-х хар-к. Такое несовпадение наз-ся ошибкой выборки. Цель и задачи метода: 1.Научиться определять ошибку выборки. 2.Найти пути уменьшения ошибки выборки. Наиболее эффективным путем снижения ошибки яв-ся увеличение числа набл-й (n) даже при резком снижении доли выборки 3.Устан-ть интервал, в кот. с той или иной вер-ью будет нах-ся рассматриваемая хар-ка относительно выборочной. Метод испол-ся для кол-х призна-ков и альтернативых.Количественные признаки 1. ошибка выборки mх

, n – числ-ть выборочной совок-ти; s0 – дисперсия генерал совок-ти; хi – конк-рет. зн-ие изучаемого приз- ка по всей генер-ой совок-ти;`х – среднее арифм-ое. Альтернативные признаки. mр

, n – числ-ть выборочной совок-ти; s0 – дисперсия генерал совок-ти; хi – конк-рет. зн-ие изучаемого приз- ка по всей генер-ой совок-ти;`х – среднее арифм-ое. Альтернативные признаки. mр  р=М/N, р(1-р)-дисперсия д\альт приз-ка, N – числ-ть генер-ой совок-ти; р- дисперсия альтернативного признака; М – число единиц - отвечающих изучаемому признаку в генеральной совокупности. Но, т.к. наблюдения выборочные, ни G

р=М/N, р(1-р)-дисперсия д\альт приз-ка, N – числ-ть генер-ой совок-ти; р- дисперсия альтернативного признака; М – число единиц - отвечающих изучаемому признаку в генеральной совокупности. Но, т.к. наблюдения выборочные, ни G  , ни р определить нельзя. Теоремами мат стат-ки доказано, что

, ни р определить нельзя. Теоремами мат стат-ки доказано, что  и

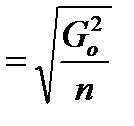

и  , Gвыб2, w- дисперсии выборочной совокупности w=m/n, m-число единиц, обладающих случайным признаком в выборочной совокупности. Для больших выборок: G20=G2в и р=w mx=√G2в/n mр= √w*(1-w)/n. Эти формулы справедливы для повторных выборок, а в экон-ке выборки бесповторные. В связи с эти, если выборка >10% в подкоренное выраж-е двух формул вводим выражение (1-n/N) – бесповторная выборка. mх

, Gвыб2, w- дисперсии выборочной совокупности w=m/n, m-число единиц, обладающих случайным признаком в выборочной совокупности. Для больших выборок: G20=G2в и р=w mx=√G2в/n mр= √w*(1-w)/n. Эти формулы справедливы для повторных выборок, а в экон-ке выборки бесповторные. В связи с эти, если выборка >10% в подкоренное выраж-е двух формул вводим выражение (1-n/N) – бесповторная выборка. mх  mр

mр  Если выборка до 10% эту поправку можно не вводить. Теоремами мат стат-ки доказано, что с вер-тью 68,3%

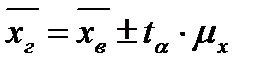

Если выборка до 10% эту поправку можно не вводить. Теоремами мат стат-ки доказано, что с вер-тью 68,3%  ; р=w±tα*mр; tα – коэфф-т кратности ошибки выборки, tα = f(x) и опр-ся на о. значений интеграла вероятностей Стьюдента. М наперед задаться величиной ошибки выборки и опр-ть зн-е n , при котором μ не превысит этого зн-я.

; р=w±tα*mр; tα – коэфф-т кратности ошибки выборки, tα = f(x) и опр-ся на о. значений интеграла вероятностей Стьюдента. М наперед задаться величиной ошибки выборки и опр-ть зн-е n , при котором μ не превысит этого зн-я.  ;

;  ;

;  Можно наперед задаться не только величиной μ, но и вероятностью α, вводим понятие ошибки выборки

Можно наперед задаться не только величиной μ, но и вероятностью α, вводим понятие ошибки выборки

S- руб/103 ткм;

S- руб/103 ткм;