|

|

Особенности методов ДДП и ROV

Параметр, влияющий на стоимость объекта

Волатильность (степень возможности изменения стоимости какого-либо актива в течение определенного, как правило, краткосрочного периода) Прогнозный период

В условиях неопределенности инвесторы требуют дополнительную премию за риск, что приводит к уменьшению денежного потока и снижению стоимости предприятия Оценка предприятия на более длительную перспективу связана с большим дисконтированием денежных потоков и в результате обусловливает снижение его стоимости Стоимость предприятия возрастает при наличии у него «пространства» для принятия решений, так как в этом случае можно выработать меры защиты от негативного воздействия внешней среды Повышение безрисковой процентной ставки ведет к росту стоимости предприятия, так как капитал «размещается» в виде безрисковых инвестиций, а затем используется в рамках стратегических возможностей При оценке предприятия на более длительную перспективу больше вероятность того, что положительные денежные потоки от будущих инвестиций превысят отрицательные потоки от текущих инвестиций и стоимость предприятия повысится

Для утвердительного ответа на вопрос о значении опционной теории для оценки необходимо проследить, улучшает ли ее применение точность исчисления стоимости бизнеса. Поэтому требуется остановиться на рассмотрении основных положений теории опционного ценообразования. □ 7.5. Определение цены Финансового опциона За основу оценки финансовых опционов принимают принцип свободы совершения арбитражных операций, поэтому на совершенном финансовом рынке цены активов с одинаковой доходностью равны. В услови Другим принципом определения цены опциона, не предусматривающим составления описанного портфеля, является оценка, нейтральная к риску. Такая оценка учитывает гипотетически возможное поведение, нейтральное к риску, т.е. исследуется такое вероятностное распределение, которое в условиях, нейтральных к риску, приводит к формированию одинаковых рыночных цен. Эти цены при изменении склонности к риску участников рынка должны остаться в равновесии. Поэтому искомые вероятности называются «условные вероятности». Пример. Определим цену финансового опциона. Исходные данные: однопериодный биноминальный процесс, т.е. в день исполнения опциона (через год) возможны только два варианта изменения цены акции. Необходимо оценить опцион на покупку акций европейского типа (Е). Текущий курс акции составляет 110 денежных единиц. Возможно повышение цены акции на 30% f = 1,3) или ее уменьшение на 20% (d = 0,8). Отсюда изменения курса акции выражаются в цене на день исполнения, равной 143 или 88 денежным единицам. Безрисковая процентная ставка r = 5%. Несложно определить соответствующую цену опциона в день его исполнения. При повышении курса акции имеет смысл исполнить опцион. Цена опциона в этом случае рассчитывается как разность между ценой акции на день исполнения и базисной ценой. Если же курс акции, напротив, снижается, владелец опциона не исполняет его. Опцион имеет нулевую стоимость, так как действующий на день исполнения рыночный курс меньше приведенного в опционе. Такого рода зависимости поясняют также асимметрию риска, присущую реальным опционам. Затем необходимо вычислить стоимость опциона на день осуществления оценки. Дальнейшие рассуждения основаны на том, что в принятых условиях нейтральности к риску ожидаемый доход равен безрисковой ставке процента. Условная вероятность роста курса акции p • 0,30 +(1 - p) • (- 0,20) = 0,05 и составляет 50%. Условную вероятность можно упрощенно рассчитать по формуле p = (1 + r - d)/(f - d). Наконец, с помощью условных вероятностей вычисляют ожидаемую цену опциона: E1 = 0,5 • 33 + (1 - 0,5) • 0 = 16,5. Посредством дисконтирования с использованием безрисковой ставки процента получают стоимость опциона колл на момент принятия решения о его приобретении в размере 15,7 денежных единиц. Для проведения оценки с использованием опционного метода необходима информация о субъективных вероятностях, отражающих внешние условия, или об индивидуальной склонности к риску инвестора. Индивидуальные склонности к риску могут неявно отражаться в рыночной цене базисного актива. Наиболее известными моделями определения цены опциона вне зависимости от индивидуальных предпочтений являются биноминальная модель и модель Блэка-Скоулза. Биноминальная модель, лежащая в основе рассмотренного примера, соответствует дискретной случайной величине. Напротив, динамика курса акции в модели Блэка-Скоулза описывается с помощью непрерывной случайной величиныг. Модель Блэка-Скоулза нередко рассматривается как своеобразный «предельный» случай биноминальной модели, когда число периодов t стремится к бесконечности (происходит переход от дискретных вероятностей, свойственных конкретным периодам, к непрерывным распределениям вероятностей). Исходной предпосылкой модели выступает нормальное распределение вероятностей. На основе этой посылки составляется основная формула модели (относительно европейского опциона на приобретение актива): C = V • N(d1) - I • e-rt ' T • N(d2), (2) стоимость опциона; текущая стоимость актива; кумулятивные вероятности в соответствии с нормальным распределением; InV+(rf+0,5о2)T d1 =—1 t; d2 = d1 — о-у/Г безрисковая процентная ставка; о — стандартное отклонение вероятностей (о2 — дисперсия)];

установленная в момент покупки опциона цена приобретения актива в будущем (расходы на будущие инвестиции и т.д.); база логарифма (константа); срок действия опциона, годы. Модель Блэка-Скоулза традиционно считается более сложной, чем биноминальная, однако развитие информационных технологий постепенно делает ее сравнительно легко применимой на практике. Обе модели в целом эффективны для оценки реальных опционов, но биноминальная модель, которая может более гибко использоваться во множестве случаев, имеет преимущества перед моделью Блэка-Скоул- за. Тем более, что применение биноминальной модели при сокращении срока периодов и одновременном увеличении числа интервалов позволяет приблизить точность расчетов к модели Блэка-Скоулза. При оценке реальных опционов необходимо помнить, что проведенная аналогия с финансовыми опционами носит ограниченный характер. Существенная разница состоит прежде всего в том, что возникновение реальных опционов, в отличие от финансовых, обычно не происходит на организованном рынке капитала. Отсюда следует, что в случае с реальными опционами их владелец не обладает исключительным правом реализации. Поэтому в процессе оценки надо дополнительно учитывать влияние конкуренции. □ 7.6. Применение ROV-метода при оценке бизнеса Стоимость, оцениваемая с помощью метода реальных опционов, как отмечалось ранее, состоит из двух частей: фиксированной и переменной, последняя из которых и рассматривается в качестве опциона. Алгоритм оценки реальных опционов может быть показан с помощью упрощенного двухпериодного процесса[33]. Так оценивается полностью самоокупающийся объект, предназначенный для продажи, с ожидаемым доходом в периоде t1 в размере 1000 денежных единиц, в периоде t2 — 2000 денежных единиц. Налоги исключаются из рассмотрения. В дальнейшем в модель вводится постоянная ставка дисконтирования, равная 15%. Рассчитанная на основании этих данных стоимость объекта составляет 2381,9 денежной единицы. Дополнительно в поток платежей нужно включить стоимость предпринимательских возможностей, оцененную отдельно. Допустим, в периоде t1 покупателю предоставляется возможность использования ноу- хау объекта для начала производства новой группы товаров. Для этого в периоде t1 необходимы инвестиции объемом в 300 денежных единиц. Размер инвестиций представляет собой базисную цену предпринимательских возможностей. Решение менеджеров об использовании опциона зависит от внешних условий в периоде t1. Предполагается, что наступление и ненаступление требуемых условий равновероятны. По сценарию 1 для новой группы товаров складываются благоприятные условия, которые при дополнительных инвестициях позволяют в периоде t2 рассчитывать на доход в размере 500 денежных единиц. По сценарию 2 в связи с будущими внешними условиями получается пессимистический прогноз, в соответствии с которым в периоде t2 можно рассчитывать на дополнительный доход в размере лишь 200 денежных единиц. Очевидно, что производство новой продуктовой группы имеет смысл только по сценарию 1. Здесь текущая стоимость дополнительных доходов в размере 434,8 денежной единицы превосходит инвестиции в размере 300 денежных единиц (базисную цену), в то время как по сценарию 2 этого не происходит: текущая стоимость дополнительных доходов составляет лишь 173,9 денежной единицы, что ниже базисной цены. Предпринимательские возможности могут оцениваться как текущая стоимость опциона колл европейского типа на дополнительный доход. Для оценки стоимости опциона колл в начальный момент (t0) должна быть известна рыночная цена объекта опциона, в которой в неявной форме отражаются предпочтения участников рынка. Как отмечалось ранее, в отличие от финансовых опционов, в явной форме не существует, как правило, данных о динамике цены объекта реального опциона. Тем не менее существуют два подхода к исчислению цены опциона. Первый подход заключается в том, чтобы заменить объект опциона «активом-близнецом» (активом-субститутом) или «имитирующим портфелем», которые бы обращались на рынке. При этом актив-субститут должен иметь высокую степень корреляции с объектом реального опциона. Данный подход может быть использован при оценке тех предприятий, денежные потоки которых тесно связаны с динамикой цен на природные ресурсы, такие, как золото, нефть и т.д. В тех случаях, когда не может быть подобран актив-субститут, целесообразен второй подход: оценивать рыночную стоимость объекта опциона с помощью метода дисконтирования денежных потоков. Рассчитаем стоимость объекта опциона методом дисконтирования денежных потоков (в условных денежных единицах). Предполагается, что ставка дисконтирования, отражающая уровень риска, не изменяется. С учетом изложенного текущая цена объекта опциона F0 = (0,5 • 434,8 + 0,5 • 173,9)/1,15 = 264,7 ден.ед. Отсюда можно вывести значения темпов роста или уменьшения стоимости. При позитивном сценарии развития событий текущая стоимость объекта опциона возрастает на 434,8 денежной единицы, темп ее роста составляет 1,643, а при негативном сценарии текущая стоимость снижается до 173,8 денежной единицы, темп уменьшения стоимости — 0,657. Для полноты данных, необходимых для исчисления стоимости опциона, введем значение безрисковой процентной ставки. Предполагается, что она постоянна и составляет 5%. Далее нужно оценить условные вероятности: p = (1 + r — d)/f — d) = (1,05 — 0,657)/(1,643 — 0,657) = 0,3985; q = 1 — p = 0,6015. Наконец, с помощью условных вероятностей можно вычислить на момент оценки стоимость опциона колл C0 = (0,3985 • 134,8 + 0,6015 • 0)/1,05 = 51,2. По результатам расчетов, полученная ранее стоимость предприятия в размере 2381,9 денежной единицы, не учитывающая предпринимательских возможностей, должна быть увеличена на их стоимостную оценку и составит 2433,1 денежной единицы. В примере наличие реальных опционов способствовало тому, что значение NPV проекта стало более благоприятным для инвестора. Данный результат не является случайным и связан с общей тенденцией ROV-метода к повышению стоимости предприятия при росте неопределенности и числа стратегических вариантов по сравнению с методом дисконтирования денежных потоков. Данная тенденция представлена на рис. 7.1. Стоимость бизнеса, ден.ед.

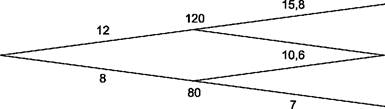

□ 7.7. Преимущества и недостатки опционного метода Сторонники опционного метода оценки бизнеса утверждают, что предпринимательские возможности не могут быть адекватно оценены с помощью традиционных методов исчисления текущей стоимости. Критикуются «наивные» расчеты текущей стоимости объектов, когда будущие доходы оцениваются на базе жесткого планирования. При этом оценщик часто соглашается с ранее принятыми, в том числе отрицательными, решениями, пренебрегая будущими предпринимательскими возможностями. К одному из основных преимуществ опционного метода относится то, что модели опционного ценообразования могут быть использованы для оценки любого актива, имеющего опционные характеристики, хотя и с некоторыми ограничениями. В целом ROV-метод может применяться в различных ситуациях для оценки множества объектов, среди которых: • опционы на различные активы (биржевые опционы); • акции (как опцион колл на активы фирмы либо на часть заложенного имущества); • инструменты с характеристиками опционов, в том числе некоторые виды облигаций; • патенты (рассматриваются как опционы на продукты); • полезные ископаемые и некоторые другие природные ресурсы; • инвестиционные проекты, предусматривающие возможности выбора вариантов; • долгосрочные контракты (с правом пролонгации); • лизинговые сделки и арендные договоры (с правом продления). ROV-метод может быть использован в сфере имущественного страхования, в управлении финансами (принятие решения о скидках постоянным клиентам, оптовых скидках, закупках партий товаров и т.д.), при анализе эффективности процесса слияния и присоединения компаний. К достоинствам опционного метода может быть отнесено отсутствие необходимости определения субъективных вероятностей при оценке предпринимательских возможностей. Это существенное на первый взгляд преимущество возникает за счет использования известной рыночной цены объекта опциона. Однако в том случае, если объект опциона не обращается на рынке и невозможно подобрать актив-субститут, опционный метод теряет свою привлекательность. Обращение же к другому методу оценки для определения стоимости объекта не решает проблему, так как применение, например, метода дисконтирования денежных потоков приведет к менее объективным результатам. Преимущества и недостатки опционного метода можно выделить при рассмотрении инструментов гибкого планирования. К недостаткам метода следует отнести использование единой, постоянной процентной ставки в расчетах на основе построения дерева решений. Существует возможность включения в опционную модель теоретически необходимых переменных факторов дисконтирования, зависящих от времени и внешних условий, но их применение сопряжено с большими трудностями. Как отмечалось ранее, исследования реальных опционов долгие годы значительно ограничивались ресурсными отраслями, чему способствовала легкая адаптация моделей оценки финансовых опционов к реальным активам этих отраслей. Очевидно, что капиталовложения, например, в угольный или нефтяной проект имеют много общего с реализацией финансового опциона. Но в настоящее время поле использования ROV-метода значительно увеличилось за счет других отраслей (фармацевтическая промышленность, точное машиностроение, кинопроизводство и др.). Некоторые критически настроенные исследователи не признают, что опционная теория ценообразования вносит существенный вклад в оценку бизнеса. При этом они ссылаются на разработанную технику гибкого инвестиционного планирования, которая позволяет с помощью метода дерева решений оценить предпринимательскую гибкость. Таким образом, нельзя дать окончательного ответа об однозначно высокой эффективности опционного метода. Однако ROV-метод может успешно использоваться в тех случаях, когда имеются приемлемые и обоснованные данные о рыночных ценах объектов опционов. Выводы ROV-метод представляет собой модификацию метода дисконтирования денежных потоков с использованием математической теории опционов, разработанной первоначально для финансовых рынков. NPV объекта, исчисленный в соответствии с методом дисконтирования, корректируется согласно стоимости реального опциона. Метод реальных опционов является эффективным, хотя в некоторых случаях достаточно трудоемким для оценки стоимости предприятия в условиях неопределенности. Метод активно применяется при стратегической оценке (если учесть возможность принятия менеджментом самостоятельных решений в будущем). Опционный метод позволяет оценивать управленческие решения, выходящие за рамки обычных решений. В результате оцениваемое предприятие получает выгоду от удачно сложившейся ситуации или уменьшает потери. При оценке методом реальных опционов необходимо провести параллель между вариантами стратегии и финансовым опционом. После этого осуществляется оценка по моделям финансовых опционов с помощью одного из двух методов — метода портфеля-аналога или метода нейтралитета к риску. Распределение вероятностей в модели может быть задано как дискретно (биноминальный метод), так и непрерывно (метод Блэка-Скоулза). Существуют активные и пассивные реальные опционы; наиболее разработанной является методика оценки первых. Выделяется также ряд разновидностей активных опционов. Метод реальных опционов тесно связан с гибким планированием и методом дерева решений. Однако в отличие от них он может использоваться и в тех случаях, когда вероятности вариантов не заданы. В настоящее время идут активные споры по поводу применимости метода реальных опционов и его места в классификации методов оценки. Тем не менее, несмотря на теоретические дискуссии, ROV-метод активно применяется на практике, в том числе с использованием современных компьютерных технологий. Опционные модели могут быть использованы в разных ситуациях для оценки любого актива, имеющего опционные характеристики, хотя и с некоторыми ограничениями. Контрольные вопросы 1. Когда возникает потребность в расчете стратегического значения NPV? 2. Что представляют собой реальные опционы? Опишите основные типы реальных опционов. 3. Каковы методы оценки реальных опционов? 4. В каких ситуациях можно использовать реальные опционы в оценке бизнеса? 5. По каким критериям осуществляется классификация реальных опционов? 6. Опишите сущность биноминальной модели. Каковы ее характеристики по сравнению с характеристиками модели Блэка-Скоулза? 7. Какие допущения лежат в основе модели Блэка-Скоулза? 8. В чем состоят преимущества и недостатки применения модели Блэка-Скоулза? 9. Каков смысл опционов роста? 10. В чем заключается особенность опциона отсрочки? 11. Какова особенность опциона времени строительства? 12. Каков смысл опциона на регулирование масштабов? 13. Каков смысл опциона на прекращение деятельности? 14. В чем проявляются отличия многофункциональных опционов? 15. Какой тип реальных опционов характеризуется возможностью изменения масштабов вводимых ресурсов и выпускаемой продукции? 16. При каком условии результаты расчетов стоимости опционов с помощью биноминальной модели приближаются к результатам, полученным по модели Блэка-Скоулза? Задания 1. Текущая стоимость проекта составляет 100 д.е., а первоначальные инвестиции в него равны 90 д.е. Существует некоторая неопределенность относительно состояния проекта в будущем. Если в первый год будет высокий спрос на продукцию, производимую согласно проекту, то в конце года прибыль будет равна 12 д.е. и стоимость проекта к концу года увеличится до 120 д.е. Однако если спрос низкий, то к концу первого года прибыль будет составлять только 8 д.е. и в конце года стоимость проекта снизится до 80 д.е. Значение прибыли во втором году, а также рыночная стоимость проекта в конце года показаны на рис. 7.2.

142,6 П----------------------------------------------- 1---------------------------------------------- 1--------------- * Годы Рис. 7.2. Схема денежных потоков проекта Можно ожидать, что характер изменения величины денежных потоков на промежуточных этапах проекта в последующие годы и стоимости проекта в конце каждого года будет соответствовать отраженному на схеме. Кроме того, предполагается, что процентная ставка будет составлять 6% годовых в течение всего периода существования проекта. Также примем допущение, что отсрочка внедрения этого проекта более чем на два года невозможна. Проект имеет положительное значение NPV и поэтому должен быть когда-либо принят. Когда оптимально внедрять проект — немедленно или в какой-либо момент в течение последующих двух лет? 2. Компания ABC имеет следующий бизнес: денежный поток к концу первого года составит 5000 д.е. при удачном стечении обстоятельств и 1600 д.е. — при неблагоприятном. Ставка дисконтирования составляет 10% годовых. Предположим также, что каждые 6 мес. фирма может либо увеличить свою стоимость на 45%, либо уменьшить ее на 25%. Допустим также, что у компании имеется возможность продажи бизнеса в конце года за 2000 д.е. Какова будет стоимость опциона? 3. Компания «Горизонт» рассматривает новую технологию для производства экологичных товаров. NPV проекта отрицательная и составляет 200 тыс. руб. Однако руководство предприятия крайне заинтересовано в данном проекте, так как он может дать возможность выхода на новые рынки и реализовать последующий проект, NPV которого составляет 540 тыс. руб. Остальные параметры проекта таковы: инвестиционное решение должно быть принято в 2004 г.; инвестиции, требуемые в 2004 г., составят 2500 тыс. руб.; PV денежных потоков, ожидаемых в 2004 г., будет 1850 тыс. руб.; стандартное отклонение для аналогичных проектов достигнет 45%; требуемая ставка доходности для аналогичных высокотехнологичных проектов — 18% годовых, а процентная ставка — 8%. Какое инвестиционное решение будет оптимальным? ГЛАВА

• Обоснование сравнительного подхода • Критерии отбора сходных предприятий • Важнейшие ценовые мультипликаторы Особенностью сравнительного подхода к оценке собственности является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты. Особое внимание уделяется: • теоретическому обоснованию сравнительного подхода, сфере его применения, особенностям конкретных методов; • критериям отбора сходных предприятий; • характеристике важнейших ценовых мультипликаторов; • основным этапам формирования итоговой величины стоимости; • выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок. □ 8.1. Общая характеристика сравнительного подхода Оценка имущества предприятия базируется, как отмечалось ранее, на использовании трех основных подходов к оценке бизнеса: доходного, сравнительного и затратного. Каждый из этих подходов отражает разные стороны оцениваемой компании, опирается на специфическую информацию, вместе с тем применение того или иного подхода возможно лишь при наличии необходимых условий. Информация, используемая при том или ином подходе, отражает либо настоящее положение фирмы, либо ее прошлые достижения, либо ожидаемые в будущем доходы. Сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую она может быть продана при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной ценой бизнеса может быть реальная цена продажи сходной фирмы, зафиксированная рынком. Теоретической основой сравнительного подхода, доказывающей возможность его применения, а также объективность результативной величины, являются следующие базовые положения. Во-первых, оценщик использует в качестве ориентира реально сформированные рынком цены на сходные предприятия либо их акции. При наличии развитого финансового рынка фактическая цена купли-продажи предприятия в целом или одной акции наиболее интегрально учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала предприятия. К таким факторам можно отнести: соотношение спроса и предложения на данный вид бизнеса; уровень риска; перспективы развития отрасли; конкретные особенности предприятия и многое другое, что в конечном счете облегчает работу оценщика, доверяющего рынку. Во-вторыгх, сравнительный подход базируется на принципе альтернативных инвестиций. Инвестор, вкладывая деньги в акции, покупает прежде всего будущий доход. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. Стремление получить максимальный доход на вложенный капитал при адекватном уровне риска и свободном размещении инвестиций обеспечивает выравнивание рыночных цен. В-третьих, цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в сходных предприятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими, как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров выступает их определяющая роль в формировании дохода, получаемого инвестором. Сравнительный подход обладает рядом преимуществ и недостатков, которые должен учитывать профессиональный оценщик. Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли-продажи сходных предприятий. В данном случае цена определяется рынком, так как оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов оценщик определяет стоимость предприятия на основе произведенных расчетов. Сравнительный подход базируется на ретроинформации и, следовательно, отражает фактически достигнутые результаты производственно-финансовой деятельности предприятия, в то время как доходный подход ориентирован на прогнозы относительно будущих доходов. Другим достоинством сравнительного подхода служит реальное отражение спроса и предложения на данный объект инвестирования, поскольку цена фактически совершенной сделки наиболее интегрально учитывает ситуацию на рынке. Вместе с тем сравнительный подход имеет ряд существенных недостатков, ограничивающих его использование в оценочной практике. Во-первых, базой для расчета являются достигнутые в прошлом финансовые результаты. Следовательно, метод игнорирует перспективы развития предприятия. Во-вторых, сравнительный подход возможен только при наличии разносторонней финансовой информации не только по оцениваемому предприятию, но и по большому числу сходных фирм, отобранных оценщиком в качестве аналогов. Получение дополнительной информации от предприятий-аналогов — сложный и дорогостоящий процесс. В-третьих, оценщик должен делать сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования. Это связано с тем, что на практике не существует абсолютно одинаковых предприятий. Оценщик обязан выявить различия и определить пути их нивелирования при определении итоговой величины стоимости. Первое условие применения сравнительного подхода — наличие активного финансового рынка, поскольку подход предполагает использование данных о фактически совершенных сделках. Второе условие —открытость рынка или доступность финансовой информации, необходимой оценщику. Третьим условием является наличие специальных служб, накапливающих ценовую и финансовую информацию. Формирование соответствующего банка данных облегчит работу оценщика. При сравнительном подходе используются три основных метода, выбор которых зависит от целей, объекта и конкретных условий оценки: • метод компании-аналога; • метод сделок; • метод отраслевых коэффициентов. Метод компании-аналога, или метод рынка капитала, основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служит цена одной акции акционерных обществ открытого типа. Следовательно, в чистом виде данный метод используется для оценки миноритарного (неконтрольного) пакета акций. Метод сделок, или метод продаж, ориентирован на цены приобретения предприятия в целом либо его контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного метода — оценка 100%-ного капитала либо контрольного пакета акций. Метод отраслевыых коэффициентов, или метод отраслевыых соотношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются специальными аналитическими организациями на базе длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Исходя из анализа накопленной информации и обобщения результатов были разработаны простые формулы определения стоимости оцениваемого предприятия. Например, цена бензозаправочной станции колеблется в диапазоне 1,2—2,0 месячной выручки от реализации. Цена предприятия розничной торговли формируется следующим образом: 0,75—1,5 величины чистого годового дохода увеличивается на стоимость оборудования и запасов, которыми располагает оцениваемое предприятие. В данной главе рассмотрим более подробно метод компании-аналога. Это связано с тем, что технологии применения метода компании-аналога и метода сделок практически совпадают, различие заключается только в типе исходной ценовой информации: либо цена одной акции, не дающая никаких элементов контроля, либо цена контрольного пакета, включающая премию за элементы контроля. Определенную сложность представляет ситуация, в которой объект оценки и имеющаяся у оценщика достоверная исходная информация несопоставимы. Например, надо оценить контрольный пакет предприятия в условиях, когда ценовая информация по аналогам представлена только фактически проданными миноритарными пакетами. Следовательно, в данном случае оценщик должен провести необходимую корректировку и увеличить предварительно рассчитанную стоимость на величину премии за контроль. (Более подробно эти вопросы будут рассмотрены в главе 11). Метод отраслевых коэффициентов пока не получил распространения в отечественной практике, поскольку отсутствует необходимая информация, накопленная за период достаточно длительного наблюдения в условиях относительно стабильного рынка. Суть сравнительного подхода к определению стоимости компании заключается в следующем. Выбирается предприятие, аналогичное оцениваемой фирме, которое было недавно продано. Затем рассчитывается соотношение между рыночной ценой продажи предприятия-аналога и каким- либо его финансовым показателем. Данное соотношение называется «ценовой мультипликатор». Для получения рыночной стоимости собственного капитала необходимо умножить аналогичный финансовый показатель оцениваемой компании на расчетную величину ценового мультипликатора. Пример. Необходимо оценить предприятие, получившее в последнем финансовом году чистую прибыль в размере 100 тыс. руб. Аналитик располагает достоверной информацией о том, что недавно была продана сходная компания за 3000 тыс. руб., ее чистая прибыль за аналогичный период составила 300 тыс. руб. Рассчитаем по компании-аналогу соотношение рыночной цены и чистой прибыли: 3 000: 300 = 10. Определим стоимость оцениваемой компании: 100 • 10 = 1000 тыс. руб. Однако, несмотря на кажущуюся простоту, этот метод требует высокой квалификации и профессионализма оценщика, так как предполагает внесение сложных корректировок для обеспечения максимальной сопоставимости оцениваемой компании с аналогами. Кроме того, оценщик должен определить приоритетные критерии сопоставимости, исходя из конкретных условий, целей оценки, качества информации. Расчеты при сравнительном подходе к оценке бизнеса во многом схожи с расчетами методом капитализации доходов: оценщик определяет стоимость компании, опираясь на величину дохода компании. Главное отличие между ними заключается в способе преобразования величины дохода в стоимость компании. Метод капитализации основан на конвертации годового дохода в стоимость при помощи коэффициента капитализации. Последний построен на рыночных данных и используется как делитель. Сравнительный подход также оперирует рыночной ценовой информацией и величиной дохода, достигнутого сходной фирмой. Вместе с тем в данном случае доход умножается на величину соотношения между ценой и доходом. Оценка предприятия методом компании-аналога включает семь этапов: • сбор необходимой информации; • сопоставление списка аналогичных предприятий; • финансовый анализ; • расчет ценовых мультипликаторов; • выбор величины мультипликатора, которую целесообразно применить к оцениваемой компании; • определение итоговой величины стоимости методом взвешивания промежуточных результатов; • внесение итоговых корректировок. □ 8.2. Основные принципы отбора компаний-аналогов Оценка бизнеса методом компании-аналога основана на использовании двух типов информации: • рыночной (ценовой) информации; • финансовой информации. Рыточная информация включает данные о фактических ценах купли- продажи акций компании, сходной с оцениваемой фирмой, а также информацию о количестве акций в обращении. Число акций, на которое поделен собственный капитал компании, оказывает прямое влияние на стоимость одной акции. Две компании, имеющие одинаковую ценность собственного капитала, могут иметь различную стоимость одной акции, если их число в сравниваемых компаниях различно. Качество и доступность ценовой информации зависят от уровня развития фондового рынка. Формирование отечественного фондового рынка не завершено, однако ряд агентств, например «Финмаркет», «AK&M», «РосБизнесКонсалтинг», публикует периодические бюллетени о состоянии финансовых рынков, предложениях на покупку (продажу) ценных бумаг некоторых фирм, исследования   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Уровень неопределенности

Рис. 7.1. Зависимость величины стоимости предприятия от уровня неопределенности

Уровень неопределенности

Рис. 7.1. Зависимость величины стоимости предприятия от уровня неопределенности

Сравнительный подход к оценке бизнеса

Сравнительный подход к оценке бизнеса