|

|

Реструктуризация предприятия на основе оценки рыночной стоимости• Факторы стоимости бизнеса • Оценка проекта реорганизации предприятия • Эффект синергии Рыночные преобразования открывают новую перспективу для российского бизнеса, но в то же время становится ясно, что многие предприятия имеют мало шансов выжить под давлением конкуренции и в новых условиях хозяйствования без существенной реорганизации. Экономика унаследовала структуру, в которой ресурсы (капитал, рабочая сила, земля и предпринимательские способности) недоиспользуются на крупных промышленных и сельскохозяйственных предприятиях. Процесс реструктуризации можно определить как обеспечение эффективного использования производственных ресурсов, приводящее к увеличению стоимости бизнеса. Главная цель реструктуризации — поиск источников развития предприятия (бизнеса) с помощью внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегий создания стоимости за счет собственных и заемных источников финансирования; внешние — на реорганизации видов деятельности и структуры предприятия. Стратегическая цель — повышение стоимости акционерного капитала за счет эффективного использования ресурсов. □ 14.1. Стратегии управления стоимостью предприятия Рыночные исследования свидетельствуют о том, что существует устойчивая связь между денежным потоком и стоимостью компании.

Показатель чистой прибыли не коррелирует с рыночной стоимостью предприятия так устойчиво, как показатель денежного потока, поскольку первый не учитывает: • размеров инвестиций в основные средства; • величины собственных оборотных средств; • потребности предприятия в финансировании; • делового и финансового рисков, которые характерны для данного предприятия. Метод дисконтирования денежных потоков основан на простой посылке, в соответствии с которой конкретная инвестиция приносит дополнительную стоимость, если генерируемый ею доход превышает доход на инвестиции с аналогичным уровнем риска. Другими словами, при данном уровне прибыли предприятию с более высоким уровнем дохода на инвестиции потребуются меньшие дополнительные инвестиции, и у него будут больше денежный поток и выше стоимость. Управление стоимостью в целом требует от менеджера особого подхода. Он должен концентрироваться на долгосрочных денежных потоках, а не на сиюминутных изменениях величины прибыли в расчете на акцию. Подход должен быть беспристрастным, ориентированным только на прирост стоимости. Предприятие надо рассматривать с учетом того, приносит ли оно доход, превышающий стоимость привлечения его капитала, или нет. Управление денежным потоком и стоимостью предприятия заключается прежде всего в создании новой его стоимости. Последнее предполагает сначала выявление конкретных факторов, определяющих изменение стоимости, затем разработку на их базе стратегий по увеличению стоимости, далее — последовательное целенаправленное воплощение этих стратегий. Процесс создания стоимости предприятия можно разделить на четыре ключевых этапа: первый этап — оценка предприятия «как есть»: по данным о текущем состоянии и нынешних производственных и финансовых планах руководства предприятия. Для оценки используется метод дисконтирования денежных потоков; второй этап — углубленный финансовый анализ предприятия, выявление факторов, «движущих стоимость» внутри предприятия, разработка и воплощение стратегий увеличения стоимости, основанных на воздействии на те или иные факторы; третий этап — использование возможностей организационного реструктурирования, например продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.; четвертыгй этап —финансовое реструктурирование, означающее принятие решений в отношении уровней задолженности, увеличения собственного капитала, конвертации долга в собственный капитал. Оценка предприятия «как есть», проводимая методом дисконтирования денежных потоков, подробно рассматривалась в главе 3. Особое внимание уделим второму этапу — созданию дополнительной стоимости внутри предприятия путем воздействия на факторы, движущие стоимость. Факторы, движущие стоимость, — это отдельные переменные в модели дисконтированных денежных потоков, характеризующие те или иные стороны в деятельности предприятия. При количественном изменении той или иной переменной происходит изменение величины денежного потока и соответственно стоимости. К важнейшим факторам, движущим стоимость, относятся: 1. Временной фактор. 2. Объемы реализации. 3. Себестоимость реализованной продукции. 4. Соотношение постоянных и переменных затрат. 5. Маржа валовой прибыли. 6. Собственные оборотные средства. 7. Основные средства. 8. Соотношение собственных и заемных средств в структуре капитала предприятия. 9. Стоимость привлечения капитала. Семь факторов непосредственно влияют на величину денежного потока, восьмой и девятый — на ставку дисконта. Воздействие на те или иные факторы (управление стоимостью) осуществляется согласно конкретным стратегиям развития предприятия. При этом применяются два основных подхода: лидерство по затратам и дифференциация. Первый подход заключается прежде всего в строгом контроле над затратами и тем самым в максимальном повышении эффективности производства; второй — в концентрации усилий предприятия на производстве и реализации продукции, не имеющей серьезных конкурирующих аналогов. Операционные стратегии рассматривают следующие стоимостные факторы: • ассортимент производимой продукции или услуг; • ценообразование; • выбор рынков; • рекламу; • эффективность затрат; • систему сбыта; • качество обслуживания клиентов. При первом подходе (лидерство по затратам) оптимальными являются следующие приемы: • сокращение доли постоянных затрат путем экономии на административных и накладных расходах; • оптимизация связей с поставщиками с целью дополнительной экономии на затратах; • увеличение своей доли на рынке для достижения экономии на масштабах по каждому виду деятельности; • обеспечение за счет всего перечисленного конкурентоспособных цен на реализуемую продукцию. Второй подход (дифференциация) предполагает главным образом использование потенциала увеличения цены и тем самым маржи валовой прибыли в тех сегментах рынка, где есть ощутимое преимущество перед конкурентами. Инвестиционные стратегии предусматривают анализ: • уровня товарно-материальных запасов; • сбора дебиторской задолженности; • управления кредиторской задолженностью; • расширения производственных мощностей; • планирования капиталовложений; • продажи активов. При первом подходе рекомендуется: • минимизировать остаток денежных средств; • стимулировать дебиторов к сокращению средних сроков погашения задолженности; • минимизировать уровень товарно-материальных запасов, но без ущерба для бесперебойного выполнения заказов клиентов; • экономить на использовании основных средств (например, арендуя машины и оборудование, а не покупая их); • продавать избыточные неиспользуемые активы. При втором подходе рекомендуется: • связать управление дебиторской задолженностью с ценовыми факторами; • добиваться у поставщиков наиболее выгодных условий погашения кредиторской задолженности; • инвестировать средства в специальные активы, необходимые для дифференциации. Финансовые стратегии в обоих подходах ориентированы на: • создание оптимальной структуры капитала; • выбор наиболее дешевых способов финансирования заемного и собственного капиталов; • максимальное сокращение факторов делового риска. Последовательное осуществление того или иного варианта стратегий всех трех уровней приводит к максимальному увеличению денежного потока и, как следствие, стоимости предприятия. □ 14.2. Корпоративное Реструктурирование Внешнее развитие предприятия основано на купле (продаже) активов, подразделений, слияниях и поглощениях, а также видах деятельности по сохранению корпоративного контроля. Стратегическая цель — повышение стоимости акционерного капитала за счет изменения структуры активов; аккумуляция средств на главных направлениях развития бизнеса и сохранение корпоративного контроля. Возможность реструктурирования появляется тогда, когда между стоимостью, которой обладает компания в настоящее время (текущей стоимостью), и потенциальной стоимостью, достижимой при изменении ряда обстоятельств, существует стоимостной разрыв. Стоимостной разрыв — разница между текущей стоимостью предприятия при существующих условиях и текущей стоимостью предприятия после реструктуризации: NPVc = [D(PN)n + (EE)n - (I)n + (T)n]r, где NPVc — чистая текущая стоимость эффекта реструктурирования; D(PN)n — дополнительная прибыль от реструктурирования; n — период времени после реструктуризации; (EE)n — экономия производственных издержек и дополнительная прибыль за счет диверсификации производства; (I)n — дополнительные инвестиции на реструктурирование; (T)n — прирост (экономия) налоговых платежей; r — коэффициент текущей стоимости. В качестве базовой модели расчета стоимости предприятия в целях реструктурирования применяется метод дисконтирования денежных потоков, так как данный метод является единственным, позволяющим учитывать будущие изменения в денежных потоках предприятия. При оценке предполагаемого плана реструктурирования необходимо составить прогноз чистых денежных потоков после уплаты налогов, связанных с текущей деятельностью компании, без учета финансовых издержек реорганизации. В данном случае реструктуризацию можно рассматривать как вариант капиталовложений с первоначальными затратами и ожидаемой в будущем прибылью. Корпоративное реструктурирование подразумевает изменения в структуре капитала или собственности, не связанные с операционным (деловым) циклом компании и основанные на использовании факторов внешнего роста капитала. В России реорганизация акционерного общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования (в соответствии с Законом «Об акционерных обществах», 1995 г.). Какие причины вызывают необходимость поиска источников внешних факторов развития предприятия? Первая и очевидная причина — это потенциал, заложенный в действующем бизнесе, который был определен ранее как стоимостной разрыв. Многие предприятия, активно используя стратегии внутреннего роста для максимальной реализации намеченных планов, а также сохранения компании как действующей, стремятся привлечь факторы внешнего роста. Данное направление процесса реструктуризации получило название «стратегическое направление». Виды деятельности по стратегическому направлению реструктурирования включают: расширение (слияние, присоединение); сокращение (разделение, выделение); преобразование акционерного капитала (рис. 14.1).

При стратегическом направлении целью расширения является увеличение стоимости акционерного капитала за счет: • приобретения действующих предприятий (легче приобрести контроль за действующим предприятием, чем создать новое); • получения управленческих, технологических, производственных выгод в случае объединения различных компаний (эффект дополнения, когда система восполняет недостающие элементы); • возможного эффекта диверсификации и снижения совокупного риска при объединении компаний различного профиля деятельности; • конкурентного потенциала в результате упрочения позиций объединенной компании на рынке; • синергического (системного) эффекта, который возникает в том случае, если свойства системы в целом превосходят простую сумму свойств отдельных ее элементов. Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением деятельности последних. Общества, участвующие в слиянии, заключают договор о слиянии, в котором определяются порядок и условия слияния, а также порядок конвертации акций каждого общества в акции и (или) иные ценные бумаги нового общества. Вопрос о реорганизации общества в форме слияния выносится на решение общего собрания акционеров обществ, участвующих в слиянии, выбирается Совет директоров вновь возникающего общества. Присоединением общества признается прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей другому обществу. Общества, осуществляющие объединение, заключают договор, в котором определяют порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества. Вопрос о реорганизации в форме присоединения и об утверждении выносится на решение общего собрания акционеров. Все права и обязанности присоединяемого общества переходят к присоединяющему. В мировой практике накоплен значительный опыт по реализации и оценке сделок по слиянию (присоединению). Данные сделки проводятся под контролем антимонопольного комитета и должны удовлетворять следующим условиям: • в обмене с обеих сторон участвуют обыкновенные акции; • запрещены условные платежи; • компания, участвующая в сделке, должна иметь опыт работы как самостоятельная единица не менее двух лет; • поглощаемая компания не должна избавляться от значительной доли активов присоединенной компании в течение двух лет; • для принятия решения требуется согласие, как правило, не менее 2/3 акционеров. Вместо слияния (присоединения) компания может прибегнуть к покупке акций интересующей фирмы и получить контроль над ней; акции можно покупать постепенно, не вызывая повышения цен на них и не имея согласия акционеров. Холдинговой компанией (холдингом) признается предприятие, в состав активов которого входят контрольные пакеты акций другого предприятия, причем дочернее предприятие независимо от размера пакета его акций, принадлежащего холдинговой компании, не может владеть акциями холдинговой компании в какой бы то ни было форме. Преимущество холдинга заключается в том, что он позволяет получить контроль над другой компанией при меньшем объеме инвестиций, чем при слиянии. Кроме того, акции можно скупать постепенно, не требуя согласия акционеров и не провоцируя информационный эффект объединения. Нагромождая холдинговые компании, можно использовать эффект финансового рычага применительно к контролируемым активам и прибыли до определенного предела, когда сложно управлять разветвленной компанией и происходит распыление средств. С юридической точки зрения материнская компания владеет акциями дочерней компании, ей не принадлежат активы дочерней компании, и она, как правило, не несет ответственности по обязательствам дочерней компании, хотя может предоставлять гарантии по ним. Зависимым обществом считаются такие, деятельность которых контролируется основным, доля капитала основного общества составляет от 20 до 50%. Это обстоятельство позволяет оказывать существенное влияние на решения, принимаемые в компании-эмитенте. Целью сокращения является выбор стратегического направления развития компании с мобилизацией всех возможных внутренних резервов и привлечением внешних источников роста. Разделением акционерного общества признается прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам. Совет директоров реорганизуемого в форме разделения общества выносит на решение общего собрания акционеров вопрос о реорганизации общества в форме разделения, порядке и условиях этой реорганизации и в порядке конвертации акций реорганизуемого общества в акции и (или) иные ценные бумаги создаваемых обществ. При разделении общества все его права и обязанности переходят к двум или нескольким вновь создаваемым обществам в соответствии с разделительным балансом. Выгделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего. Совет директоров реорганизуемого в форме выделения общества выносит на решение общего собрания акционеров вопрос о реорганизации общества в форме выделения, порядке и об условиях осуществления выделения, о создании нового общества, возможности конвертации акций общества в акции и (или) иные ценные бумаги выделяемого общества и порядке такой конвертации, об утверждении разделительного баланса. При выделении из состава одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения общества в соответствии с разделительным балансом. При преобразовании общества в общество с ограниченной ответственностью или в производственный кооператив к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного общества в соответствии с передаточным актом. Вторая причина поиска факторов внешнего развития предприятия — реорганизация предприятий неплатежеспособных, банкротов или предприятий, которые столкнулись с серьезными проблемами. Несостоятельность (банкротство) предприятия считается имеющей место после признания факта несостоятельности арбитражным судом или после официального объявления о ней предприятием-должником при его добровольной ликвидации. При направлении, реорганизующем предприятие в случае несостоятельности (банкротства), в соответствии с российским законодательством к должнику могут применяться процедуры: • реорганизационные (внешнее управление имуществом должника, санация); • ликвидационные (принудительная ликвидация предприятия-должника по решению арбитражного суда, добровольная ликвидация несостоятельного предприятия под контролем кредиторов); • мировое соглашение. Главная задача данного направления реструктуризации — сохранить предприятие как действующее. В случае направления реструктуризации, предотвращающего угрозу захвата, или сохраняющего собственность и контроль, привлекательным для захвата являются только компании, имеющие потенциал «стоимостного разрыва». Компания, которую хотят поглотить, имеет в своем распоряжении большой набор способов защиты от посягательств на ее независимость. Система защиты интересов управляющих и акционеров нацелена на то, чтобы возводимые на пути захватов предприятий барьеры обеспечивали занятость управленческих кадров и гарантию прав акционеров. Многие компании заключают со своим управленческим персоналом контракты на управление. В них предусматривается высокое вознаграждение за работу руководителей. Эти контракты известны также под названием «золотой парашют». Их высокая стоимость увеличивает цену компании и может служить сдерживающим фактором при захвате. Условие квалифицированного большинства при голосовании по вопросу о слиянии (75—80%) означает, что любые изменения в уставе утверждаются большим числом голосов. Вместо обычного большинства, необходимого для принятия решения по другим вопросам, в ситуации слияния для утверждения сделки может требоваться более высокая доля голосов. Программа выкупа акций — это предложение об обратном выкупе компанией своих акций с премией, которая может быть выплачена за счет акционерного капитала компании. Преобразование компании в частную может осуществляться за счет скупки акций, что означает изменение структуры собственности. Для этого используется большое количество инструментов. Наиболее распространены наличный расчет с бывшими акционерами и слияние компании открытого типа с частной корпорацией. Приватизация может осуществляться посредством выкупа акций за счет кредита, т.е. в сделке принимает участие третья сторона, а иногда и четвертая. При любом выкупе акций за счет кредита компания сталкивается с риском двух видов. Первый — коммерческий риск (может случиться так, что компания не будет развиваться по установленному ранее плану и денежные потоки, необходимые для обслуживания долга, окажутся меньшими, чем прогнозировалось). Второй вид риска связан с изменением процентных ставок (обычно кредит предоставляется на условиях плавающей ставки, и объем платежей по нему изменяется вместе с колебаниями ставки, следовательно, рост процентных ставок может значительно ухудшить положение компании или даже привести ее к краху). Как правило, в качестве инициаторов выкупа выступают управляющие компании с целью сохранения собственности и контроля, а также возможного приобретения компании или подразделения. □ 14.3. Оценка стоимости предприятия при реструктуризации Такая оценка подразумевает определение совместимости объединяющихся фирм, включающее: • анализ сильных и слабых сторон участников сделки; • прогнозирование вероятности банкротства; • анализ операционного (производственного) и финансового рисков; • оценку потенциала изменения чистых денежных потоков; • предварительную оценку стоимости реорганизуемого предприятия. Затраты на реорганизацию можно рассматривать как вариант капиталовложений: имеются стартовые затраты и в будущем ожидается прибыль (поток доходов). Независимо от того, расходует фирма денежные средства или акции, она должна приложить усилия, чтобы добиться оптимального распределения капитала и обеспечить в долгосрочном периоде благосостояние акционеров. При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергичес- кие[50] эффекты, так как важно предусмотреть предельное влияние реорганизации. Синергический эффект — превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5). При продаже части активов (дивестициях) может иметь место эффект обратного синергизма: 4 - 2 = 3. Реализуемые активы могут представлять интерес для другой компании, и в итоге она готова заплатить за них высокую цену. Синергия может проявляться в двух направлениях: прямой и косвенной выгодах (рис. 14.2).

Прямая выгода — увеличение чистых активов денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа: • оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации; • оценку стоимости объединенной компании на основе денежных потоков после реорганизации; • расчет добавленной стоимости (все расчеты проводятся на основе модели дисконтированных денежных потоков). Добавленная стоимость объединения формируется за счет операционной, управленческой и финансовой синергии. Операционная синергия — экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта. Кроме того, объединение может привести к упрочению позиции фирмы на рынке, получению технологического ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации выпускаемой продукции. Помимо экономии на затратах, дифференциации выпускаемой продукции, достигается экономия за счет эффекта масштаба (возможность выполнять больший объем работы на тех же производственных мощностях, что в итоге снижает средние издержки на единицу выпускаемой продукции). Управленческая синергия — экономия за счет создания новой системы управления. Объединение предприятий может осуществляться путем горизонтальной и вертикальной интеграций, а также по пути создания конгломерата. Целью объединения является создание более эффективной системы управления. Часто объектом для присоединения служат плохо управляемые компании, с нереализуемым потенциалом стоимости. В этом случае у предприятия есть два варианта развития: повышение качества управления без реорганизации или создание новой управленческой структуры объединения. Первый вариант трудно реализуем без смены управленческого персонала; второй вариант, как правило, основан на упрочении управленческой структуры эффективно работающей компании. Финансовая синергия — экономия за счет изменения источников финансирования, стоимости финансирования и прочих выгод. Факт объединения компаний может вызвать информационный эффект, после чего стоимость акций возрастает (при этом реальных экономических преобразований еще не осуществлялось). Слияние (присоединение) может усилить интерес к компании со стороны потенциальных инвесторов и обеспечить дополнительные источники финансирования. Повышение цены акции (даже фиктивное, в результате информационного эффекта) может повысить надежность компании в глазах кредиторов, что косвенно повлияет как на структуру, так и на стоимость задолженности. Данный вид синергии ведет не к приросту денежных потоков, а к снижению риска инвестирования с точки зрения внешних пользователей. Реорганизация (особенно преобразование) может привести также к налоговым преимуществам. Оценка эффективности реорганизации может оказаться легче оценки нового инвестиционного проекта, так как объединяются действующие предприятия. Прогнозы объема продаж, издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные. Косвенная выгода — увеличение рыночной стоимости акций объединенной компании в результате повышения их привлекательности для потенциального инвестора. Информационный эффект от слияния в сочетании с перечисленными видами синергии может вызвать повышение рыночной стоимости акций или изменение мультипликатора Р/Е (соотношение между ценой и прибылью). Поскольку целью финансового управления акционерного общества является повышение благосостояния акционеров, следовательно, увеличение прибыли на акцию, рассмотрим данный аспект подробнее. Пример. Компания X рассматривает возможность слияния с компанией У. Характеристики компаний представлены в табл. 14.1 (данные приведены в условных единицах).

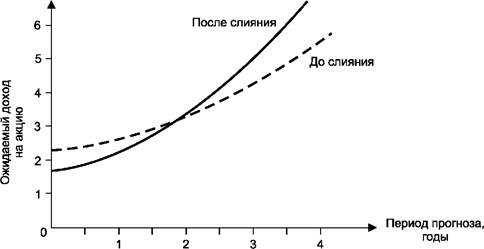

Общества, участвующие в слиянии, определяют порядок конвертации акций каждого общества в акции и (или) иные ценные бумаги нового общества на основе менового соотношения: Рыночная цена акции Число Меновое _ поглощающей компании предложенных акций соотношение Рыночная цена акции поглощающей компании По условию примера рыночная цена акции компании X равна 20, компании У — 11,7, меновое соотношение будет равно 0,585 (11,7: 20). Компания X должна обменять 0,585 своей акции у компании У за 1 акцию компании У. Однако такие условия обмена могут не заинтересовать акционеров компании У. Допустим, акционеры компании У согласны на условия обмена исходя из рыночной цены акций компании У, равной 12. В этом случае за каждую акцию компании У необходимо передать 0,6 акции компании X, для чего требуется выпустить дополнительно 900 обыкновенных акций компании X. Финансовые показатели компании X+У после слияния будут следующие: Чистая прибыль (данные финансовых отчетов суммируются) 7500 Количество акций 3400 Прибыль на акцию 2,2 Исходя из предположения, что прибыль сливающихся компаний осталась без изменения, общая прибыль на акцию в результате объединения повысилась. Однако акционеры компании У получили 0,6 акции компании X, следовательно, они могут рассчитывать и на соответствующую долю прибыли (0,6 ■ 2,2) = 1,32, что уступает исходному значению прибыли до слияния (1,67). Мультипликатор Р/Е по условиям сделки был равен 7,18 (12: 1,67), что превышает исходное значение (7). Соотношение 7,18: 7, несмотря на снижение прибыли на акцию, может в долгосрочной перспективе свидетельствовать о возможном увеличении дохода на акцию после слияния (рис. 14.3).

Снижение (размывание) прибыли на акцию для акционеров компании X произойдет в том случае, если соотношение Р/Е по акциям компании У превысит исходное соотношение Р/Е по акциям компании X. Возможные последствия реструктуризации на прибыльность акционерного капитала рассчитываются по следующим параметрам: • изменение прибыли на акцию исходя из менового соотношения; • изменение мультипликатора Р/Е как индикатора возможных краткосрочных перспектив; • размеры сливающихся компаний: как правило, более крупная компания имеет значение мультипликатора Р/Е выше, следовательно, до определенного предела (рыночная цена обмена) результатом слияния будет повышение общей прибыли на акцию. Чем больше значение мультипликатора Р/Е поглощающей компании по сравнению с аналогичным показателем поглощаемой компании и различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора Р/Е поглощающей компании в результате слияния. Если ориентироваться на краткосрочную перспективу, то многие сделки по слиянию приводят к «разводнению» прибыли на акцию и будут признаны неэффективными. Однако «разводнение» может быть компенсировано, если различие в темпах роста прибыли двух компаний значительное, а цена, выплачиваемая с учетом большего значения мультипликатора Р/Е, рассматривается как инвестиции, рассчитанные на несколько лет. Выводы Процесс реструктуризации предприятия объективно необходим в условиях динамично развивающейся экономики. Экономический смысл реструктурирования можно определить как обеспечение эффективного использования производственных ресурсов, приводящее к увеличению стоимости бизнеса. В качестве критерия эффективности проводимых преобразований выступает изменение стоимости бизнеса. Базовой моделью расчета стоимости предприятия в целях реструктуризации выступает метод дисконтирования денежных потоков. Факторы увеличения стоимости бизнеса можно разделить на внутренние и внешние. Внутренние стратегии создания стоимости основаны на анализе источников формирования денежного потока предприятия в результате операционной, инвестиционной и финансовой деятельности. Внешние стратегии создания стоимости формируют три направления реструктурирования: • стратегическую реорганизацию; • реорганизацию предприятий в случае несостоятельности (банкротства); • реорганизацию с целью предотвращения угрозы захвата. Оценка стоимости предприятия в целях реструктурирования подразумевает оценку «как есть» исходя из данных о текущем состоянии предприятия и оценку предполагаемого проекта реструктуризации на основе прогнозируемых денежных потоков с учетом синергического эффекта. Контрольные вопросы 1. Каковы основные направления деятельности предприятий при разработке программ реструктурирования? 2. Какова сравнительная характеристика базовых операционных стратегий (лидерство по затратам, дифференциация)? 3. Какие причины вызывают необходимость поиска внешних факторов роста бизнеса? 4. Почему при разработке программ реструктурирования используется метод дисконтирования денежных потоков? 5. Каково экономическое содержание синергического эффекта реорганизации? 6. Какие причины сдерживают процесс реструктурирования российских предприятий?   ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Рис. 14.1. Направления реструктуризации (реорганизации) бизнеса

Рис. 14.1. Направления реструктуризации (реорганизации) бизнеса

Рис. 14.2. Структура синергического эффекта

Рис. 14.2. Структура синергического эффекта

Рис. 14.3. Ожидаемый доход на акцию до и после слияния компаний

(косвенная выгода)

Рис. 14.3. Ожидаемый доход на акцию до и после слияния компаний

(косвенная выгода)