|

|

Інвестиційний мультиплікатор з міжнародним зворотним впливом

1.Надалі припускаємо, що дана країна в ситуації і неповної зайнятості збільшує свої інвестиції, наприклад, через фіскальну політику. Припущення 22.4′: Грошовий ринок і обумовлені змінами попиту на гроші зміни процента не враховуються. Мультиплікатори інвестицій щодо НД у відкритій економіці при незмінному експорті можна представити формулами:

Приходить витіснення заощаджень та імпорту, НД зростає. Це зростання спричиняє приріст імпорту і, разом з тим, - у вихідному положенні зрівноваженого балансу поточних операцій – його пасивізацію. Механізм дії інвестиційного мультиплікатора розглядається щодо великої країни. Припущення 22.1′: Зміни доходу на Батьківщині мають зворотний вплив через Закордон знову на неї. 2. Якщо брати до уваги міжнародний зворотний вплив, то разом із зростаючим НД країни ї збільшується її імпорт, тобто експорт країни II. Оскільки він є компонентом країни II, то разом із зростаючим експортом збільшується НД країни II. При цьому збільшується імпорт країни II і т. д. Потрібно очікувати, що на основі цієї міжнародної зворотної дії здійснюється більше зростання НД Батьківщини, ніж при незмінному експорті. Це відображено на рисунку 22.3.

Отримуємо таку систему рівнянь:

Нехай у країні І відбувається автономний приріст інвестицій, то через загальну диференціацію враховуючи, що

Для зміни НД на Батьківщині, залежно від інвестицій у цій каїні, ми отримаємо:

Для зміни НД у Закордоні, як результат збільшення інвестицій в країні І, у результаті збільшення інвестицій у країні зростає НД.

Зміну сальдо балансу потачних операцій країни І мажна визначити як:

Якщо брати до уваги міжнародну зворотню дію, то імпорт Батьківщини призводить до збільшення національного доходу у Закордоні і в результаті цього зростає її експорт. Оскільки викликане зростання імпорту Закордону збільшує експорт Батьківщини, то пасивізація балансу поточних операцій у випадку міжнародного зворотнього впливу є меншою. Це підтверджує порівняння мультиплікаторів. Твердження: У випадку мультиплікатора в моделі з двома країнами інвестиційний мультиплікатор щодо НД (і разом з цим ефект зайнятості) є більшим, а пасивізація балансу поточних операцій менша, ніж у випадку без міжнародної зворотньої дії. Міжнародна зворотня дія пом'якшує небажані ефекти автономного зростання інвестицій. 3. Рівняння 22.6 встановить вихідну тачку для теорії передачі кон′юнктурного імпульсу. Звичайно для постановки цього питання відмовитися від нехтування різноманітними процентними ставками.

Грошова політика

1. Політика нейтралізації. При фіксованому обмінному курсі виникає сальдо платіжного балансу. Отже, грошова маса в результаті зовнішнього впливу змінює сальдо платіжного балансу, тобто: d Нехай Батьківщина здійснює політику нейтралізації, тобто припустимо, що емісійний банк компенсує зумовлену через сальдо платіжного балансу зміну грошової маси (рівняння 22.3). Тоді d

2. Розв’язок. Для детермінанти Δ отримаємо: Δ = (s + m)Li + IiLy <0. (22.7′) Δ<0, оскільки Li і Ii <0. Як результат випливає:

Твердження: Якщо не брати до уваги спеціальні випадки, то приріст грошової маси в кейнсіанській системі твердих цін при фіксованому обмінному курсі призводить до приристу НД, спаду процентної ставки та до пасивізації платіжного балансу. Варто згадати, що політика грошової маси при нейтралізації при відкритій економіці має аналогічний вплив, як і в закритій економіці, отже, відбувається зміщення кривої LM. Однак, як додатковий аспект аналізу, виникає ще одне запитання: як впливає політика грошової маси на сальдо балансу поточних операцій та платіжного балансу. 3. Криві ІХSIm і LM. Рівновага товарної економіки представлена кривою ІХSIm. Повний диференціал рівняння 22.1 визначає нахил кривої ІХSIm:

Крива ІХSIm має від'ємний нахил. Якщо інвестиції не реагують на процентну ставку (І = 0) то крива ІХSIm прямує до безкінечності. Повний диференціал рівняння, що відображає рівновагу на грошовому ринку (рівняння 22.2) визначає нахил кривої LM:

Для 4. Зовнішньоекономічна рівновага без руху капіталу. Якщо знехтувати рухом капіталу та припустити, наприклад, що 4. Грошова політика в умовах іммобільності капіталу. Ми можемо представити вплив збільшення грошової маси графічно. Нехай задане вихідне положення в точці Р (рисунок 22.4б). Якщо грошова маса збільшується (стрілка 1 на рисунку 22.4б), то в точці Ґ виникає дефіцит балансу поточних операцій; процент спадає, і НД збільшується. Виходячи зі зроблених припущень, можна зробити, що у кейнсіанській системі існує конфлікт цілей між збалансованістю балансу поточних операцій і повною зайнятістю. Якщо у вихідному положенні точка рівноваги Р знаходиться у області падіння ліквідності (

Зовнішню рівновагу можна виразити через зрівноважений торговий баланс, якщо рух капіталу не реагує на зміну процентної ставки

Збільшення грошової маси при повній немобільності капіталу підвищує рівень національного доходу і сприяє зростанню імпорту. Це призводить до пасивізації балансу поточних операцій. У вихідній точціР існує товарногосподарська рівновага, рівновага нагрошовому ринку і зовнішня рівновага. При збільшенні грошової маси (стрілка 1) зростають НД рівень надзайнятості, падає проценша ставка й виникає дефіцит балансу поточних операцій. При вихідному положенні в зоні падіння ліквідності,коли точка рівноваги Р перебуває горизонтальній частині кривої LM грошова політика немає ефекту прцента. Коли вихідна точка рівноваги Р перебуває на вертикальній частині кривої LM то грошова політика має потужній процент зростання грошової маси сильно впливає на величину процента. Твердження: Збільшення грошової маси, при русі капіталу, що не є еластичним до процента, через приріст НД викликає збільшення імпорту, і разом з цим, пасивізацію поточних операцій. Із рисунка 22.4 видно, що політика грошової маси впливає на зайнятісь та на НД у відкритій економші так само, як і в закритій економіці. Звичайно ж, виникає додаткове запитання щодо сальдо балансу поточних операцій.

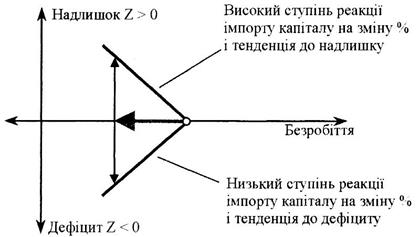

На даному рисунку показаний ефект грошової політики при мобільності капіталу. Крива збалансованого платіжного балансу 1=0 має додатний нахил, тобто при збільшенні (зменшенні) доходу зростає (знижується) процентна ставка (di/dY>0). В умовах мобільності капіталу з підвищенням процентної ставки (і) даної країни збільшується чистий імпорт капіталу (א1 >0) – крива в II квадранті. Криву дефіциту балансу поточних операцій (- ZL) залежно від НД (Y) відображено в III квадранті. Зростання НД призводить до дефіциту балансу поточних операцій (- ZL <0), оскільки імпорт збільшується при зростанні Y. Експорт - стала величина. При НД = ОХ баланс поточних операцій врівноважений (ZL=0). Якщо ZL=0, то імпорт капіталу (א l = OG) і дефіцит балансу поточних операцій (- ZL=OG) компенсується, א l= - ZL. Відрізок ED – це різниця в доходах, яка при i =EX′ є причиною дефіциту платіжного балансу ZL <0, що пояснюється більшим доходом і відповідно імпортом у точці D, ніж у точці Е при однаковій процентній ставці. Точки, які перебувають вище від кривої ZL (точка U) відповідають надлишкові платіжного балансу ZL >0. 6.Похідна кривої Z = 0. Нехай відбувається рух капіталу (

Це означає, що крива збалансованого платіжного балансу має додатковий нахил. Ця крива зображена на рисунку22.5. У квадраті ІІ рисунку 22.5 представлений чистий імпорт капіталу даної країни

Якщо капітал іммобільний, то крива врівноваженого платіжного балансу проходить вертикально Z (א l = 0) = ZL; коли капітал частково мобільний, то крива ZL = Z (0< א l < ∞) має додатковий нахил, і при повністю мобільному капіталі крива ZL = Z (א l = ∞) паралельна осі абсцис. Збільшення грошової маси призводить до збільшення доходу і зниження процентної ставки, що впливає на збалансований платіжний баланс залежно від реакції руху капіталу на процентну ставку. При рівноважному стані у вихідній ситуації в точці Р в умовах повної не мобільності капіталу (Z – вертикальна): зростання грошової маси до LM′ збільшує дохід на величину Е′Р′ (імпорт зростає) і знижує процентну ставку на РЕ′. якщо капітал мобільний, тобто крива Z (0< א l < ∞) має додатний нахил, то експансія грошової маси до LM′ збільшує дохід на величину ЕР′ (імпорт зростає) і знижує процентну ставку РЕ′ (експорт капіталу зростає). Унаслідок цього – дефіцит платіжного балансу дорівнює відрізку ЕР′. Пасивізація буде тим більшою, чим більша реакція руху капіталу на зміну процента. Врівноваження платіжного балансу означає, що імпорт капіталу (відрізок OG) і дефіцит балансу поточних операцій (відрізок OG) компенсуються. За допомогою квадранта IV через переміщення отримаємо точку G′, яка відображає (пояснює) зрівноважений платіжний баланс. Точки вище від кривої ZL (наприклад U) відповідають надлишку платіжного балансу; точки нижче від кривої ZL (наприклад D) – його дефіциту. Зауважимо, що відрізок ED вказує на різницю в доходах, яка при процентній ставці EXє причиною дефіциту платіжного балансу. 7.Грошова політика в умовах мобільності капіталу. Нахил кривої врівноваженого платіжного балансу змінюється разом із процентною еластичністю руху капіталу. Якщо рух капіталу повністю нееластичний до процента, тобто На рисунку 22.6 розглянемо вплив грошовії маси на змінні Y, і, Z при різній реакції руху капіталу на процент На рисунку 22.6 показана горизонтальна відстань точки рівноваги Р від кривої Z = 0, отже, відрізок ЕР′ є різницею в доходах, яка спричиняє дефіцит платіжного балансу. Якщо зменшити національний дохід на Е′Р′, то рух товарів буде зрівноваженим. Якщо НД зменшити на Е′Е, то в результаті руху капіталу не буде існувати дефіциту балансу руху капіталу. 8. На рисунку 22.7 узагальнені ефекти збільшення грошової маси.

9. Зв′язки цілей. Хоча політика грошової маси при стабільному обмінному курсі й викликає підвищення зайнятості, проте відбувається пасивізація платіжного балансу. Якщо виходити з вихідної позиції А (рисунок 22.8), при безробітті й збалансуванні платіжного балансу, збільшення грошової маси викликає приріст зайнятості (відрізок АА'), але одночасно виникає дефіцит платіжного балансу (відрізок А'А"). Це створює конфлікт цілей між політикою зайнятості й збалансуванням платіжного балансу. Якщо виходити з вихідного положення В (безробіття і дефіцит платіжного балансу), то посилюється дефіцит через збільшення грошової маси. У вихідному положенні С (безробіття і надлишок платіжного балансу) приріст грошової маси зменшує безробіття і надлишок платіжного балансу. Обидві цілі досягаються одночасно. У вихідному положенні А приріст грошової маси пов'язаний з конфліктом цілей, однак у вихідному положенні С існує гармонія цілей. Твердження: Зв'язки цілей між зовнішньою і внутрішньою стабільністю залежать від заданого вихідного положення в країні.

Грошова політика впливає на зовнішню рівновагу та внутрішню стабільність. У вихідному положенні С існують безробіття і надлишок платіжного балансу, Z >0. Збільшення грошової маси (dM>0) зменшує безробіття і знижує надлишок платіжного балансу (dZ<0). Існує гармонія цілей. У точці А – безробіття і врівноважений платіжний баланс, Z = 0. Збільшення грошової маси зменшує безробіття (відрізок АА′) і призводить до пасивізації платіжного балансу (відрізок А′А′′). виникає конфлікт цілей. У точці В існує безробіття і дефіцит платіжного балансу, Z <0. Збільшення грошової маси зменшує безробіття і посилює дефіцит платіжного балансу. Зв’язки цілей залежать від заданого вихідного положення у країні. 10.Неповна нейтралізація. Тепер ми змінимо припущення щодо політики нейтралізації і введемо параметр нейтралізації γ, для якого діє 0 Припущення 22.5′: Політика нейтралізації представлена через параметр γ. Якщо нейтралізація здійснюється неповна або взагалі не здійснюється, то отримаємо такий ланцюг дій: збільшення грошової маси призводить до пасивізації платіжного балансу; цей відплив валюти приходить із зменшенням грошової маси. Крива LM зміщується вліво (стрілка 2 на рисунку 22.4б). зменшується спад процента і знижується зростання НД (ефект зайнятості). Збільшення грошової маси втрачає ефект, коли не відбувається (чи відбувається, але не в повному обсязі) нейтралізація. Для зміни грошової маси випливає: dMg = dM + γZ (22.8) і, враховуючи рівність 22.7, отримаємо:

де через А позначена матриця з рівняння 22.7. якщо ми визначимо вираз α = 1 + γZ/dM, то змінюються результати 22.7′′, 22.7′′′ і 22.7′′′′ у такий спосіб, що чисельник щоразу повинен бути перемножений на α. Оскільки при неповній нейтралізації Z<0 (тенденція пасивізації), α <1, то результати послаблюються. 11. Довготерміновий аналіз. При здійсненій довготермінового аналізу збільшення грошової маси в періоді І спричиняє дефіцит (dZ

Фіскальна політика Ми пам'ятаємо про припущення у попередньому розділі щодо малої країни (припущення 22.1), фіксованого обмінного курсу (припущення 22.2) і повної нейтралізації (припущення 22.5). Розглянемо вплив приросту державних витрат. 1. Постановка питання. Приріст державних витрат дає змогу через зміщення кривої ІХ8Іт підвищити НД і проценти. Разом з цим на платіжний баланс впливають два різних ефекти. Зростаючий НД передбачає збільшення імпорту; при цьому від руху товарів виникає тенденція до пасивізації платіжного балансу. Зростаючий процент приваблює капітал або гальмує експорт капіталу. При цьому виникає тенденція до активізації платіжного балансу. 2. Основа. Математичний запис фіскальної політики описаний у рівняннях 22.1-22.4. Нехай державні витрати фінансують за рахунок внутрішньої позики. Отже, економічні суб'єкти купують державні цінні папери. Через повну диференціацію рівнянь 22.1-22.3 отримаємо рівність, аналогічну 22.7.

3. Розв’язки. Як розв'язки отримаємо:

Фіскальна політика впливає на НД і на процент у відкритій економіці так само як і у закритій економіці. Єдина відмінність у запитанні, яке сольдо встановлюється у балансі потояних операцій та в платіжному балансі. 4. Фіскальна політика в умовах немобільності капіталу. Фіксально політика спричиняє зміщення кривої IXISm.Вправо і разом з тим приріст НД і процентної ставки (переміщення з точки P в точку P′.). якщо, припустимо,що

На рисунку відображено ефект експансіоністської фіскальної політики для розширення сукупного попиту і стимулювання економічного зростання при повній немобільності капіталу, 5. Фіскальна політика в умовах мобільності капіталу. Якщо припустити, що Твердження: якщо чистий імпорт капіталу реагує на процент, то активізується через фіскальну політику платіжного балансу. Коли чистий імпорт капіталу не реагує на процент, пасивізується платіжний баланс. На рисинку 22.10 показані випадки з рухом капіталу, який реагує на процент і який не реагує на нього. Якщо рух капітал реагує на процент (крива Z=0 горизонтальна), то фіскальна політика спричиняє активізацію платіжногобалансу. Як результат фіскальної політики, відбувається підвищення процента, яке компенсує збільшення імпорту внаслідок приросту НД (рисунок 22.10а). І навпаки, якщо рух капіталу реагує на процент, то імпорт капіталу, внаслідок зростання прцентної ставки, є незначним. Це спричиняє пасивізацію платіжного балансу (рисунок 22.10б).

Результати використання того або іншого інструмента залежать від того проводить у країні щодо міжнародного руху капіталу - повної немобільності або мобільності капіталу. Якщо рух капіталу реагує на процентну ставку (крива Z=0 горизонтальна), то фіскальна політика спричиняє активізацію платіжного балансу (тачка P′). Збільшення державних витрат сприяє зростанню НД та процентної ставки І (крива IXISm пересувається вверх) - рисунок 22.10а. Зростання процентної ставки призводить до зростання експорту із Закордону на Батьківщину, який компенсує збільшення імпорту внаслідок приросту Y. Pух капіталу не реагує на процент, то імпорт капіталу на Батьківщину незначний при зростанні процентної ставки (крива Z=0 вертикальна). Збільшення імпорту товарів за рахунок зростання рівня НД не компенсується імпортом капіталу. Існує дефіцит платіжного балансу (точка P″) – рисунок 22.10б. 6.Умова реакції платіжного балансу. Порівнюючи рисунок 22.10а, можна побачити, що активізація відбувається тоді, коли крива Z=0 має нижчий нахил, ніж крива LМ. Ця умова випливає з рівності 22.10'" mLi + Lyאi >0 → dZ/dM>0, отже:

7. На рисунку 22.11 зображено вплив фіскальної політики.

8.Зв'язки цілей. Зв'язки цілей між збалансованістю платіжного балансу і повною зайнятістю змінюються не лише з вихідним положенням та з введенням у дію інструмента економічної політики, а й зі станом економіки. Якщо припустити вихідну ситуацію зі зрівноваженим платіжним балансом та безробіттям, то фіскальна політика може спричинити надлишок чи дефіцит, що залежить від того, як чистий імпорт капіталу реагує на процент. Якщо чистий імпорт капіталу реагує на процент, то виникає надлишок платіжного балансу. І навпаки, якщо чистий імпорт капіталу не реагує на процент, то існує дефіцит (рисунок 22.12). 9. Відсутність нейтралізації. Відмовимся від припущення, що сальдо платіжного балансу нейтралізується, таким чином, сальдо має вплив на грошову масу. Отже, крива LM зміщується. При надлишку платіжного балансу зростає грошова маса, при дефіциті -зменшується. 10. Фінансування з податків. Якщо додаткові витрати держави фінансуються не через позику (кредит), а через податки, то система рівнянь 22.10 повинна бути змінена. Наявний дохід

Далі діє збалансування бюджету: це означає, що державні витрати повинні дорівнювати податковим надходженням, через які (у найпростішому випадку) здійснюють фінансування: G= T

ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

і

і

(22.6)

(22.6)

та

та  випливає:

випливає: (22.6′)

(22.6′) (22.6′′)

(22.6′′) (22.6′′′)

(22.6′′′) (22.6′′′′)

(22.6′′′′) =Z

=Z (22.7)

(22.7) ; (22.7′′)

; (22.7′′) ; (22.7′′′)

; (22.7′′′) . (22.7′′′′)

. (22.7′′′′) .

. .

. (випадок падіння ліквідності) нахил кривої LM дорівнює нулю; для

(випадок падіння ліквідності) нахил кривої LM дорівнює нулю; для  ,крива LM має додатний нахил; для

,крива LM має додатний нахил; для  - крива прямує до безкінечності (класична область).

- крива прямує до безкінечності (класична область). , то можна виразити зовнішню рівновагу через зрівноважений баланс поточних операцій. Зовнішня рівновага встановлюється тоді, коли

, то можна виразити зовнішню рівновагу через зрівноважений баланс поточних операцій. Зовнішня рівновага встановлюється тоді, коли  . На рисунку 22.4а представлена крива

. На рисунку 22.4а представлена крива  , котра показує комбінації і та У, при яких є дійсним

, котра показує комбінації і та У, при яких є дійсним  . Крива

. Крива

. При зовнішній рівновазі сальдо балансу становитиме

. При зовнішній рівновазі сальдо балансу становитиме  . Виходячи з припущення про малу країну, величина доходу У задана, крива

. Виходячи з припущення про малу країну, величина доходу У задана, крива  Дефіцит торгового балансу

Дефіцит торгового балансу  при Х<mY відображений праворуч від

при Х<mY відображений праворуч від  при Х>mY ліворуч від

при Х>mY ліворуч від

> 0), то з повної диференціації рівняння 22.4 отримаємо нахилу кривої Z =0:

> 0), то з повної диференціації рівняння 22.4 отримаємо нахилу кривої Z =0:

.

.

γ

γ  , (22.9)

, (22.9) ). Із 22.7"" звичайно випливає, що зміна в балансі поточних операцій є меншою, ніж першопочаткове збільшення грошової маси (dZ

). Із 22.7"" звичайно випливає, що зміна в балансі поточних операцій є меншою, ніж першопочаткове збільшення грошової маси (dZ  Зумовлені зміни грошової маси та сальдо будуть з кожним наступним періодом дедалі меншими. У n -му періоді вони прямуватимуть до нуля. У довготерміновому періоді не відбувається жодної зміни резервних (страхових) запасів, платіжний баланс у довготерміновому періоді є зрівноваженим.

Зумовлені зміни грошової маси та сальдо будуть з кожним наступним періодом дедалі меншими. У n -му періоді вони прямуватимуть до нуля. У довготерміновому періоді не відбувається жодної зміни резервних (страхових) запасів, платіжний баланс у довготерміновому періоді є зрівноваженим. 22.10

22.10 22.10′

22.10′ 22.10″

22.10″ 22.10′′′

22.10′′′

(22.11)

(22.11)

визначається як НД мінус прямі податки:

визначається як НД мінус прямі податки: