|

|

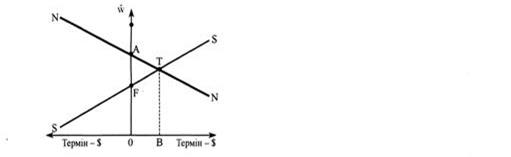

Попит і пропозиція на валютному ринку термінових угод, виходячи з процентного арбітражу.Попит і пропозицію на валютному ринку термінових угод можна вивести з арбітражу. З умови процентного арбітражу (19.2)

випливає: якщо різниця в процентних ставках задана через ОА на рисунку 20.7 і своп-курс

Попит і пропозиція на валютному ринку термінових угод, що встановлюються завдяки міжнародній торгівлі. Експортер чи імпортер бажає покрити свою «відкриту позицію» на валютному ринку термінових угод. («Позбутися» свого валютного ризику шляхом сплати страхової премії). Якщо, наприклад, український імпортер очікує через три місяці розрахунку у доларах, то сьогодні він може продати ці долари на певний термін і таким чином маги захищену суму в UAH Український експортер може себе захистити і в інший спосіб: він позичає фактичну вартість суми S у Нью-Йорку (тобто менше тієї доларової суми S, що має надійти через З місяці), а саме S/(I+i’), обмінює цю суму відразу на UAH за касовим курсом (курсом спот)

Експортеру байдуже, який спосіб вибрати: и,5 * ^. *м'0(1+і) чи після перетворення: i-i’= де При цьому український експортер здійснює арбітраж (хеджування) між різними можливостями захисту. Зауважимо, що він не займається спекуляцією, тому очікування майбутнього курсу спот не відіграє ніякої ролі. Очевидно, що хеджування і процентний арбітраж слід трактувати як аналогічні поняття. Рисунок 20.7 також може бути використаний для цього випадку. На рисунку 20.7 ОА знову характеризує різницю між процентними ставками і- і'. Якщо своп-курс

Рисунок 20.7. Валютний ринок термінових угод.

Попит і пропозиція на валютному ринку термінових угод пов'язані з процентним арбітражем: і — і ‘=

Загальний попит на долар для термінових угод отримуємо шляхом агрегування попиту на долар для захисту торговельних операцій і захисту руху капіталу згідно і валютним арбітражем, тобто через горизонтальне додавання обох кривих попиту (пряма NN на рисунку 20.8).

Реальні інвестиції. Не лише міжнародна торгівля зумовлює необхідність захисту від валютних ризиків. Прямі інвестиції також вимагають захисту на випадок, коли виручка від експорту прямих інвестицій (наприклад у Бразилію) надходить у валюті, з допомогою якої не можна фінансувати інвестиції.

Спекулянти. Спекулянта готові брати на себе ризик, отже, діяти згідно з відкритим процентним паритетом. Спекулянт очікує на касовий курс в майбутньому; він порівнює заданий своп-курс

Якщо очікувана спекулянтом зміна обмінного курсу (OF на рисунку 20.9) дорівнює курсу своп, то спекулянт не буде активним на терміновому ринку. Якщо

Рисунок 20.8   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

також становить ОА, то рух капіталу не відбувається. При цьому нема стимулу використовувати незахищений процентний арбітраж. Якщо різниця в процентних ставках і – і’(ОА), а своп-курс

також становить ОА, то рух капіталу не відбувається. При цьому нема стимулу використовувати незахищений процентний арбітраж. Якщо різниця в процентних ставках і – і’(ОА), а своп-курс  заданий через ОС, то рендита Закордоном вища, ніж на Батьківщині, капітал буде експортуватися у Закордон (виникне попит на долар на ринку касових угод), і арбітражери перестраховуватимуться на ринку термінових угод (захищений процентний арбітраж), продаючи сьогодні долар на термін (СС’). Якщо своп-курс

заданий через ОС, то рендита Закордоном вища, ніж на Батьківщині, капітал буде експортуватися у Закордон (виникне попит на долар на ринку касових угод), і арбітражери перестраховуватимуться на ринку термінових угод (захищений процентний арбітраж), продаючи сьогодні долар на термін (СС’). Якщо своп-курс

і вкладає ці гроші в свою країну, так що через 3 місяці він має суму в UAH:

і вкладає ці гроші в свою країну, так що через 3 місяці він має суму в UAH:

, тобто ОС > ОА, то варто продавати терміновий долар, а в протилежному випадку - купувати терміновий долар. Крива попиту иа терміновий долар для захисту торговельних операцій має негативний нахил.

, тобто ОС > ОА, то варто продавати терміновий долар, а в протилежному випадку - купувати терміновий долар. Крива попиту иа терміновий долар для захисту торговельних операцій має негативний нахил.

)/

)/  - своп курс,

- своп курс,  , - терміновий курс. Якщо різниця в процентних ставках дорівнює своп-курсу (і — і ‘=

, - терміновий курс. Якщо різниця в процентних ставках дорівнює своп-курсу (і — і ‘=  ), то рух капіталу не відбувається. Якщо i-i’<

), то рух капіталу не відбувається. Якщо i-i’<

- очікуваний касовий курс в періоді t.

- очікуваний касовий курс в періоді t. (OF’)- то ф'ючерсний ринок очікує більшу девальвацію UAH, ніж спекулянт. Іншими словами: спекулянт очікує більшої девальвації долара. Він продає лазар на термін t і пізніше запасається дешевшим доларом на касовому ринку (якщо його очікування виявляться правильними).

(OF’)- то ф'ючерсний ринок очікує більшу девальвацію UAH, ніж спекулянт. Іншими словами: спекулянт очікує більшої девальвації долара. Він продає лазар на термін t і пізніше запасається дешевшим доларом на касовому ринку (якщо його очікування виявляться правильними).