|

|

Методи розрахунку загального обсягу капіталу⇐ ПредыдущаяСтр 22 из 22 Початковим етапом управління формуванням інвестиційних ресурсів є визначення загального їх обсягу для здійснення інвестиційної діяльності. У загальній системі розрахунків необхідного їх обсягу найбільшу складність представляє визначення потреби в них при реалізації реального інвестиційного проекту створення нового підприємства. Це пов'язано з необхідністю здійснення таких розрахунків за всіма трьома стадіями інвестиційного процесу - передінвестиційної, безпосередньо інвестиційної та післяінвестиційне (експлуатаційної). На передінвестиційній стадії інвестиційні ресурси формуються з метою забезпечення передстартових витрат по створенню нового підприємства. Вони характеризують відносно невеликий обсяг фінансових коштів, необхідних для розробки бізнес-плану, фінансування пов'язаних з цим досліджень, а також необхідних проектних робіт. Ці витрати носять разовий характер і хоча вимагають певних витрат капіталу, у складі загального обсягу інвестиційних ресурсів, необхідних для реалізації інвестиційного проекту створення нового підприємства, займають незначну частку. На інвестиційної стадії інвестиційні ресурси формуються для безпосереднього створення капітальних та інших необоротних активів, що забезпечують виробничий потенціал майбутньої господарської діяльності підприємства. Ці активи формуються шляхом здійснення будівельно-монтажних робіт і прямого їх придбання. На післяінвестиційне (експлуатаційної) стадії інвестиційні ресурси формуються для фінансування оборотних активів підприємства, що дозволяють йому почати операційну діяльність з метою формування поворотного потоку інвестиції. Початковим етапом управління формуванням інвестиційних ресурсів для створення нового підприємства є визначення потреби в необхідному їх обсязі. Недостатній обсяг формування інвестиційних ресурсів на цьому етапі істотно подовжує період створення та освоєння виробничих потужностей нового підприємства, а в ряді випадків взагалі не дає можливості почати його операційну діяльність. У той же час надлишковий обсяг формованих інвестиційних ресурсів призводить до подальшого неефективного використання активів підприємства, знижує норму прибутковості інвестицій. Тому, визначення загальної потреби в інвестиційних ресурсах для створення нового підприємства носить характер оптимізаційних їх розрахунків. Оптимізація загальної потреби в інвестиційних ресурсах для створення підприємства є процес розрахунку реально необхідного обсягу капіталу, який може бути ефективно використаний в процесі реалізації інвестиційного проекту на початковій стадії його життєвого циклу. Оптимізація загальної потреби в інвестиційних ресурсах для створення нового підприємства досягається різними методами, основними з яких є: 1. Балансовий метод оптимізації загальної потреби в інвестиційних ресурсах грунтується на визначенні необхідної суми активів, що дозволяють новому підприємству розпочати господарську діяльність. Цей метод розрахунків виходить з балансового алгоритму: загальна сума активів створюваного підприємства дорівнює загальній сумі інвестованого в нього капіталу. Склад активів новостворюваного підприємства має ряд відмінних особливостей: а) у складі необоротних активів підприємства на стадії його створення практично повністю відсутні довгострокові фінансові вкладення - вони формуються в процесі подальшої інвестиційної його діяльності; б) у складі оборотних активів підприємства на початковій стадії їх формування практично повністю відсутня дебіторська заборгованість у зв'язку з тим, що господарська діяльність ще не розпочиналася. Крім того, до мінімуму зведені (а в більшості випадків - повністю відсутні) короткострокові фінансові вкладення. Вони включаються до складу активів тільки в тому випадку, якщо внесок засновників у статутний капітал внесений у формі таких короткострокових фінансових інструментів. З урахуванням викладеного, розрахунок потреби в інвестиційних ресурсах для створення нового підприємства здійснюється в розрізі наступних видів активів: • основних засобів; • нематеріальних активів; • запасів товарно-матеріальних цінностей, що забезпечують операційну діяльність; • грошових активів; • інших видів активів. • Потреба в основних засобах розраховується за окремими їх групами: а) виробничі будівлі та приміщення; б) машини і обладнання, використовувані у виробничому технологічному процесі; в) машини і обладнання, використовувані в процесі управління операційною діяльністю. На першому етапі визначається потреба в окремих видах машин і устаткування, використовуваних у виробничому технологічному процесі. Принципова формула розрахунку цієї потреби має наступний вигляд:

де

На другому етапі визначається потреба в окремих видах машин і устаткування, використовуваних в процесі управління операційною діяльністю (меблі, електронно-обчислювальні машини, засоби зв'язку тощо). На третьому етапі визначається потреба в приміщеннях (будівлях) для здійснення безпосереднього виробничого процесу (з усіма допоміжними його видами) і розміщення персоналу управління. • Потреба в нематеріальних активах визначається виходячи з використовуваної технології здійснення операційного процесу. • Потреба в запасах товарно-матеріальних цінностей розраховується диференційовано в за наступними їх видами: а) потреба в оборотному капіталі, що авансується в запаси сировини і матеріалів; б) потреба в оборотному капіталі, що авансується в запаси готової продукції (для промислових підприємств) в) потреба в оборотному капіталі, що авансується в запаси товарів (для торгових підприємств). Потреби в оборотному капіталі, що авансується в запаси товарно-матеріальних цінностей кожного виду, визначається шляхом множення одноденного їх витрати на норму запасу в днях. Норми запасів товарно-матеріальний цінностей кожного виду встановлюються кожним підприємством самостійно виходячи з галузевих та інших особливостей його господарської діяльності (по новим підприємствам ці норми включаються до складу показників бізнес-плану). Для усереднених розрахунків у закордонній практиці при розробці бізнес-планів застосовують такі стандартні норми запасів: по сировині і матеріалам - 3 місяці (90 днів); по готовій продукції - 1 місяць (30 днів); по товарах, що реалізуються підприємствами торгівлі - 2 місяці (60 днів). • Потреба в грошових активах визначається на основі майбутнього їх витрачання на розрахунки з оплати праці; за авансовими і податковим платежам; з маркетингової діяльності; за комунальні послуги та інші. У практиці формування грошових активів новостворюваних підприємств потреба в них визначається в розрізі перерахованих видів платежів на майбутні три місяці (що забезпечує достатній запас платоспроможності на першому етапі функціонування підприємства). У процесі подальшої господарської діяльності нормативи активів у грошовій формі знижуються. • Потреба в інших активах установлюється методом прямого рахунку за окремими їх різновидам з урахуванням особливостей створюваного підприємства. Розрахунок потреби в інших активах здійснюється окремо за необоротними і оборотних активів. За результатами проведених розрахунків визначається загальна потреба у необоротних і оборотних активах підприємства. Розрахунок потреби в активах нового підприємства пов'язаний з вибором альтернативних рішень: а) орендою, будівництвом або придбанням будинків (приміщень); б) орендою або придбанням машин, механізмів та обладнання; в) формуванням більшого або меншого розміру запасів товарно-матеріальних цінностей; г) придбанням готових технологічних рішень (у формі нематеріальних активів) або їх самостійної розробки; д) формуванням більшого або меншого рівня платоспроможності, а відповідно і розміру грошових активів і т.п. Тому розрахунок потреби в активах нового підприємства доцільно здійснювати в трьох варіантах: 1) мінімально необхідна сума активів, що дозволяє розпочати господарську діяльність; 2) необхідна сума активів, що дозволяє розпочати господарську діяльність з достатніми розмірами страхових запасів за основними видами оборотних коштів (матеріальним і грошовим активам); 3) максимально необхідна сума активів, що дозволяє придбати у власність всі використовувані основні засоби та необхідні нематеріальні активи, а також створити достатні розміри страхових запасів по всіх видах оборотних активів, необхідним на початковому етапі діяльності. У процесі розрахунків спочатку визначаються показники мінімального і максимального варіантів потреби в активах, а потім у рамках цих її меж формується необхідна їхня сума. Максимальний варіант потреби в активах може бути використаний згодом для першої стадії розширення підприємства. Таким чином, розрахунок потреби в інвестиційних ресурсах для створення нового підприємства балансовим методом дозволяє, з одного боку, визначити діапазон формування цієї потреби в межах від мінімальної до максимальної (з відповідним встановленням оптимального її обсягу в цьому діапазоні) а з іншого, - визначити співвідношення інвестицій у необоротні та оборотні активи на цій стадії життєвого циклу підприємства. 2. Метод аналогій заснований на встановленні обсягу використовуваного капіталу на підприємствах-аналогах. Підприємство-аналог для здійснення такої оцінки підбирається з урахуванням його галузевої належності, регіону проживання, розміру, використовуваної технології, початковій стадії життєвого циклу і ряду інших чинників. Визначення обсягу потреби в інвестиційних ресурсах для створення нового підприємства цим методом здійснюється за такими основними етапами: • На першому етапі на основі проектованих параметрів створення і майбутнього функціонування підприємства визначаються його найбільш істотні ознаки (показники), що впливають на формування обсягу його інвестиційних ресурсів. • На другому етапі за встановленими ознаками (показниками) формується попередній перелік підприємств, які можуть потенційно виступати як аналоги створюваного підприємства. • На третьому етапі здійснюється кількісне порівняння показників підібраних підприємств з раніше визначеними параметрами створюваного підприємства, впливають на потребу в інвестиційних ресурсах. При цьому розраховуються коригувальні коефіцієнти по окремих порівнюваним параметрами. • На четвертому етапі з урахуванням коригуючих коефіцієнтів за окремими параметрами оптимізується загальна потреба в інвестиційних ресурсах створюваного підприємства. Існує певну складність використання цього методу в силу недостатніх можливостей адекватного підбору підприємств-аналогів по всіх значимим параметрами, що формує обсяг інвестованого капіталу. 3. Метод питомої капіталомісткості є найбільш простим, однак дозволяє отримати найменш точний результат розрахунків. Цей розрахунок ґрунтується на використанні показника "капіталомісткість продукції", який дає уявлення про те, який розмір капіталу використовується в розрахунку на одиницю виробленої (або реалізованої) продукції. Він розраховується в розрізі галузей і підгалузей економіки шляхом ділення загальної суми використовуваного капіталу (власного і позикового) на загальний обсяг виробленої (реалізованої) продукції. При цьому загальна сума використовуваного капіталу визначається як середня в аналізованому періоді. Використання даного методу розрахунку загальної потреби в інвестиційних ресурсах для створення нового підприємства здійснюється лише на попередніх етапах до розробки бізнес-плану. Цей метод дає лише приблизну оцінку потреби в інвестиційних ресурсах, оскільки показник середньогалузевої капіталомісткості продукції суттєво коливається в розрізі підприємств під впливом окремих факторів. Основними з таких факторів є: а) розмір підприємства; б) стадія життєвого циклу підприємства; в) прогресивність використовуваної технології; г) прогресивність використовуваного обладнання; д) ступінь фізичного зносу обладнання; е) рівень використання виробничої потужності підприємства та ряд інших. Тому більш точну оцінку потреби в інвестиційних ресурсах для створення нового підприємства при використанні цього методу розрахунку можна отримати в тому випадку, якщо для обчислення буде застосовано показник капіталомісткості продукції на діючих підприємствах-аналогах (з урахуванням перерахованих вище факторів). Розрахунок загальної потреби в інвестиційних ресурсах для створення нового підприємства на основі показника капіталомісткості продукції здійснюється за такою формулою:

де

Оцінка вартості капіталу Управління формуванням інвестиційних ресурсів підприємства значною мірою базується на концепції вартості капіталу. Сутність концепції вартості капіталу полягає в тому, що як фактор виробництва та інвестиційний ресурс капітал у будь-якій своїй формі має певну вартість, рівень якої повинен враховуватися в процесі його залучення в економічний процес. Характеризуючи економічний зміст цієї концепції, безпосередньо пов'язаної з механізмом формування інвестиційних ресурсів підприємства, слід виділити такі основні її аспекти: 1. Найважливішою характеристикою вартості капіталу виступає її рівень. Цей показник має різний економічний сенс для окремих суб'єктів господарювання: • для інвесторів і кредиторів рівень вартості капіталу характеризує необхідну ними норму прибутковості на наданий у користування капітал; • для суб'єктів господарювання, які формують капітал з метою інвестиційного його використання, рівень його вартості характеризує питомі витрати із залучення та обслуговування використовуваних фінансових засобів, тобто ціну, яку вони платять за використання капіталу. 2. Рівень вартості капіталу істотно розрізняється по окремих його елементів (компонентів). Під елементом (компонентом) капіталу в процесі оцінки його вартості розуміється кожна його різновид за окремими джерелами формування (залучення). В якості таких елементів виступає капітал, що залучається шляхом реінвестування отриманого підприємством прибутку, амортизації; емісії привілейованих акцій; емісії простих акцій; отримання банківського кредиту; емісії облігацій; фінансового лізингу і т. п. Для порівнянної оцінки вартість кожного елемента капіталу виражається звичайно річною ставкою відсотка. Рівень вартості кожного елемента капіталу не є постійною величиною і суттєво коливається в часі під впливом різних факторів. 3. У процесі формування капіталу оцінка рівня його вартості здійснюється не тільки в розрізі окремих його елементів, але і по підприємству в цілому. Показником такої оцінки виступає "середньозважена вартість капіталу" [weighted average cost of capital - WACC]. Вона визначається як середньоарифметична зважена величина вартості окремих елементів капіталу. У якості "ваг" кожного з елементів виступає його питома вага в загальній сумі сформованого (використовуваного) або планованого до формування інвестиційного капіталу. У процесі економічної діяльності окремих суб'єктів господарювання середньозважена вартість капіталу може бути визначена в наступних варіантах: • фактична середньозважена вартість капіталу (розрахована за фактично сформованій структурі елементів капіталу і фактичному рівню вартості кожного з них); • прогнозована середньозважена вартість капіталу (розрахована за планованої динаміці структури елементів капіталу і прогнозованому рівню вартості кожного з них). • оптимальна середньозважена вартість капіталу (за оптимізованої цільової структурі елементів капіталу і прогнозованому рівню вартості кожного з них). 4. Оцінка і прогнозування середньозваженої вартості капіталу на конкретному підприємстві повинні здійснюватися з урахуванням багатьох факторів. Основними з таких факторів є: • структура елементів капіталу за джерелами його формування; • тривалість використання залученого капіталу; • рівень ризику господарської діяльності підприємства, що характеризується станом його фінансової стійкості, платоспроможності, ділової активності та рентабельності; • середня ставка позичкового відсотка і її динаміка, обумовлена коливаннями кон'юнктури ринку грошей та ринку капіталу; • рівень ставки оподаткування прибутку, встановлений для даного виду діяльності, і система податкових пільг; • дивідендна політика підприємства, визначальна вартість власного капіталу; • доступність різних джерел фінансування, що визначає фінансову гнучкість підприємства; • галузеві особливості діяльності підприємства, що визначають тривалість його операційного циклу та рівень ліквідності активів; • співвідношення обсягів капіталу, використовуваного в операційній та інвестиційної діяльності підприємства; • стадія життєвого циклу підприємства. Під впливом перерахованих факторів середньозважена вартість капіталу постійно змінюється в процесі економічного розвитку підприємства. 5. Забезпечення ефективного формування інвестиційного капіталу підприємства в процесі його розвитку вимагає постійної оцінки його граничної вартості. Під граничною вартістю капіталу [marginal cost of capital] розуміється рівень вартості кожної нової його одиниці, додатково залученої підприємством. Концепція формування граничної вартості капіталу базується на тому, що економічна поведінка суб'єкта господарювання припускає використання на первісній стадії формування капіталу його елементів з найбільш низькою вартістю; в процесі свого розвитку в міру вичерпання джерел залучення капіталу з таким рівнем вартості підприємство змушене вдаватися до залучення елементів капіталу з більш високим рівнем вартості. Отже, у міру розвитку підприємства і залучення їм все більшого обсягу нового капіталу показник граничної його вартості постійно зростає. 6. Показники середньозваженої та граничної вартості капіталу характеризуються багатоаспектним застосуванням у всіх сферах інвестиційної діяльності підприємства, пов'язаних з формуванням і використанням капіталу. Розглянемо основні сфери застосування цих показників у фінансовій діяльності підприємства • Показники вартості окремих елементів і середньозваженої вартості капіталу використовуються в процесі вибору оптимальних схем фінансування нового бізнесу. Оцінка цих показників становить основу формування управлінських рішень, пов'язаних із залученням капіталу з альтернативних джерел. На основі цих показників формується і оптимізується структура капіталу за джерелами його залучення. • Рівень середньозваженої вартості капіталу є найважливішим вимірником рівня ринкової вартості підприємства. Зниження середньозваженої вартості капіталу призводить до відповідного зростанню ринкової вартості підприємства і навпаки. Особливо оперативно ця залежність проявляється в оцінці діяльності акціонерних компаній відкритого типу, ціна на акції яких піднімається чи падає при відповідному зниженні або зростанні рівня середньозваженої вартості капіталу. • Середньозважена вартість капіталу служить мірою оцінки достатності формування прибутку підприємства. Так як середньозважена вартість капіталу характеризує ту частину прибутку, яка повинна бути сплачена власникам (інвесторам) або кредиторам підприємства за використання сформованого або залучення нового капіталу, цей показник виступає мінімальною нормою формування прибутку підприємства, нижньою межею при плануванні її розмірів. Чим вище позитивна різниця між рівнем рентабельності господарської діяльності та рівнем середньозваженої вартості капіталу, тим більшим внутрішнім фінансовим потенціалом забезпечення свого розвитку має підприємство. • Гранична середньозважена вартість капіталу виступає критеріальним показником прийняття управлінських рішень у сфері реального інвестування підприємства. Якщо внутрішня ставка прибутковості по даній інвестиційному проекту нижче рівня граничної середньозваженої вартості капіталу, такий проект повинен бути відкинутий, тому що він не буде генерувати зростання капіталу в результаті своєї реалізації. У цій своїй якості гранична середньозважена вартість капіталу виступає "ставкою відмови" від прийняття до реалізації неефективних реальних інвестиційних проектів. • Показник середньозваженої вартості капіталу служить критерієм прийняття управлінських рішень при використанні коштів підприємства у сфері фінансового інвестування. Так як ефективність фінансового інвестування повинна забезпечувати генерування додаткових грошових потоків, то при оцінці прибутковості окремих фінансових інструментів вихідною базою порівняння виступає рівень середньозваженої вартості капіталу. Цей показник дозволяє оцінити не тільки прийнятність рівня прибутковості окремих фінансових інструментів інвестування, але й сформувати найбільш ефективні напрямки і види цього інвестування на попередній стадії формування інвестиційного портфеля. І природно, цей показник служить мірою оцінки прийнятності рівня прибутковості сформованого портфеля фінансових інвестицій підприємства в цілому. • Рівень граничної середньозваженої вартості капіталу є критеріальним показником оцінки ефективності формування відповідного типу політики фінансування підприємством своїх оборотних активів на післяінвестиційне стадії. Виходячи з цього показника, прогнозованого на найближчу перспективу, підприємство формує агресивний, помірний (компромісний) або консервативний тип політики фінансування цих активів. • Показник середньозваженої вартості капіталу підприємства виступає критерієм прийняття управлінських рішень щодо використання оренди (лізингу) виробничих основних засобів. Якщо вартість обслуговування фінансового лізингу перевищує рівень середньозваженої вартості капіталу підприємства, використання цього напрямку формування виробничих основних засобів для підприємства невигідно, тому що воно призведе до зниження його ринкової вартості. • Прогнозований рівень середньозваженої вартості капіталу є одним з елементів обґрунтування ефективності управлінських рішень з питання злиття підприємств. Ця ефективність забезпечується за умови, що рівень середньозваженої вартості капіталу створюваного підприємства буде нижчою, ніж середньозваженої вартості капіталу об'єднуються підприємств. Таке зниження середньозваженої вартості створюваного підприємства забезпечується вдосконаленням структури елементів капіталу нового підприємства, використанням ефекту "податкового щита" і т.п. • Рівень середньозваженої вартості капіталу дозволяє оцінити ступінь ризику в господарській діяльності підприємства. В умовах високого рівня цього ризику як інвестори, так і кредитори вимагають забезпечення підвищеної норми прибутковості на наданий капітал, в результаті чого зростає середньозважений його рівень. І навпаки - низький рівень ризику господарської діяльності підприємства дозволяє йому залучати капітал із зовнішніх джерел з більш низькою вартістю, що формує і більш низький рівень середньозваженої вартості капіталу. • Досягнутий або прогнозований рівень середньозваженої вартості капіталу підприємства використовується ним як норма процентної ставки в процесі нарощення чи дисконтування вартості грошових потоків. Розвиток інвестиційної діяльності підприємства вимагає мобілізації та підвищення ефективності використання власних інвестиційних ресурсів, так як це забезпечує зростання його фінансової стійкості і рівня платоспроможності. Тому першочергова увага має бути приділена оцінці вартості залученого в інвестиційних цілях власного капіталу в розрізі окремих його елементів і в цілому. Оцінка вартості власного капіталу має ряд особливостей, основними з яких є: а) необхідність постійного коригування балансової суми власного капіталу в процесі здійснення оцінки. Таке коригування заснована на результатах переоцінки вартості активів, сформованих за рахунок власного капіталу, відповідно до ринкової їх вартістю. При цьому коригуванню підлягає тільки використовувана частина власного капіталу, так як знову притягається власний капітал оцінено в поточній ринковій вартості; б) оцінка вартості знову залучуваного власного капіталу носить імовірнісний, а отже, значною мірою умовний характер. Якщо залучення позикового капіталу грунтується на певних контрактних чи інших фіксованих зобов'язання підприємства, то залучення основної суми власного капіталу таких контрактних зобов'язань не містить (за винятком емісії привілейованих акцій). Будь-які зобов'язання підприємства з виплати відсотків на пайовий капітал, дивідендів власникам простих акцій і т.п., не носять характер контрактних зобов'язань і є лише розрахунковими плановими величинами, які можуть бути скориговані за результатами майбутньої господарської діяльності; в) суми виплат власникам капіталу входять до складу оподатковуваного прибутку, що збільшує вартість власного капіталу порівняно з позиковим. Виплати власникам капіталу у формі відсотків і дивідендів здійснюються за рахунок чистого прибутку підприємства, в той час як виплати відсотків за використовуваний позиковий капітал здійснюються за рахунок витрат (собівартості), отже, до складу оподатковуваної бази по прибутку не входять. Це визначає більш високий рівень вартості знову залучуваного власного капіталу в порівнянні з позиковим; г) залучення власного капіталу пов'язано з більш високим рівнем ризику інвесторів, що збільшує його вартість на розмір премії за ризик. Це пов'язано з тим, що претензії власників основної частини цього капіталу (за винятком власників привілейованих акцій) підлягають задоволенню при банкрутстві підприємства в останню чергу; д) залучення власного капіталу не пов'язано, як правило, з поворотним грошовим потоком по основній його сумі, що визначає вигідність використання цього джерела підприємством незважаючи на більш високу його вартість. Якщо по позикового капіталу поворотний грошовий потік поряд з платежами по його обслуговуванню включає і повернення суми основного боргу у встановлені терміни, то по притягається власного капіталу поворотний грошовий потік включає, як правило, тільки платежі дивідендів власникам (за винятком окремих випадків викупу підприємством власних акцій або паїв). Це визначає більш високу безпеку використання власного капіталу з позицій забезпечення платоспроможності та фінансової стійкості підприємства, що стимулює його готовність йти на більш високу вартість залучення цього капіталу. З урахуванням цих особливостей розглянемо механізм оцінки та управління вартістю власного капіталу. 1. Вартість додатково залученого акціонерного (пайового) капіталу розраховується в процесі оцінки диференційовано за привілейованими акціями і по простих акціях (або додатково залучаються паях). Вартість залучення додаткового капіталу за рахунок емісії привілейованих акцій визначається з урахуванням фіксованого розміру дивідендів, який за ним заздалегідь визначений. Це значно спрощує процес визначення вартості даного елемента капіталу, тому що обслуговування зобов'язань за привілейованими акціями багато в чому співпаде з обслуговуємо зобов'язань по позикового капіталу. Однак істотною відмінністю в характері цього обслуговування з позицій оцінки вартості є те, що виплати по обслуговуванню позикового капіталу відносяться на витрати (собівартість) і тому виключені зі складу оподатковуваного прибутку, а дивідендні виплати за привілейованими акціями здійснюються за рахунок чистого прибутку підприємства, т.е. не мають "податкового щита". Крім виплати дивідендів, до витрат підприємства відносяться також емісійні витрати з випуску акцій (так звані "витрати розміщення"), які складають відчутну величину. З урахуванням цих особливостей вартість додатково залученого капіталу за рахунок емісії привілейованих акцій розраховується за формулою:

де

Вартість залучення додаткового капіталу за рахунок емісії простих акцій (або додатково залучених паїв) вимагає врахування таких показників: а) суми додаткової емісії простих акцій (або суми додатково залучаються паїв); б) суми дивідендів, виплачених у звітному періоді на одну акцію (або суми прибутку виплаченої власникам на одиницю капіталу); в) планованого темпу зростання виплат прибутку власникам капіталу у формі дивідендів (або відсотків); г) планованих витрат з емісії акцій (або залученню додаткового пайового капіталу). У процесі залучення цього виду власного капіталу слід мати на увазі, що за вартістю він є найбільш дорогим, так як витрати з його обслуговування не зменшують базу оподаткування прибутку, а премія за ризик - найбільш висока, тому що цей капітал при банкрутстві підприємства захищений в найменшій ступеня. Розрахунок вартості додаткового капіталу, що залучається за рахунок емісії простих акцій (додаткових паїв), здійснюється за наступною формулою:

де

Процес управління вартістю залучення власного капіталу за рахунок зовнішніх джерел характеризується високим рівнем складності і вимагає відповідно високої кваліфікації виконавців. Це управління здійснюється шляхом розробки та реалізації емісійної політики підприємства, а також його дивідендної політики (або політики розподілу прибутку). 2. Вартість власного капіталу із внутрішніх джерел. Альтернативою залученню капіталу із внутрішніх джерел (наприклад, рефінансування прибутку) є виплата доходу (дивідендів) власникам (акціонерам) підприємства. Крім того, внутрішні і зовнішні джерела власного капіталу є взаємозамінними. Отже, з внутрішніми джерелами власного капіталу пов'язана деяка вартість капіталу. Альтернативою внутрішніх джерел залучення капіталу виступає додатковий випуск простих акцій. Таким чином, та ж вартість капіталу, яка має відношення до простих акцій, відноситься і до внутрішніх джерел (реінвестований прибуток). Крім того, акціонери - це власники підприємства. Якщо частина прибутку реінвестується, замість того щоб бути розподіленою на дивіденди, акціонери вважають, що ці утримані кошти потім забезпечать необхідну ринкову дохідність простих акцій. Ця необхідна ринкова норма доходу і є вартість капіталу від простих акцій. При цьому залучення коштів з внутрішніх джерел не пов'язане з витратами на випуск цінних паперів. Таким чином, вартість власного капіталу із внутрішніх джерел визначається за формулою:

де

Вартість функціонуючого власного капіталу підприємства, яка не є акціонерним товариством (або акціонерного товариства з невідомої ринковою ціною акцій), у звітному періоді визначається за такою формулою:

де

Відповідно вартість функціонуючого власного капіталу в плановому періоді визначається за формулою:

де

З урахуванням оцінки вартості окремих складових елементів власного капіталу і питомої ваги кожного з цих елементів у загальній сумі його залучення може бути розрахований показник середньозваженої вартості власних інвестиційних ресурсів підприємства. Різноманіття джерел і умов пропозиції позикового капіталу визначає необхідність здійснення порівняльної оцінки ефективності формування позикових інвестиційних ресурсів у розрізі окремих їх видів і форм. Основу такої оцінки становить визначення вартості залученого позикового капіталу в розрізі окремих його елементів. Оцінка вартості позикового капіталу має ряд особливостей, основними з яких є: а) відносна простота формування базового показника оцінки вартості. Таким базовим показником, що підлягають наступної коригуванні, є вартість обслуговування боргу у формі відсотка за кредит, купонної ставки по облігації і т.п. Цей показник прямо обговорений умовами кредитного договору, умовами емісії або іншими формами контрактних зобов'язань підприємства; б) облік в процесі оцінки вартості позиков   ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

- потреба у виробничому обладнанні конкретного виду;

- потреба у виробничому обладнанні конкретного виду; - планований обсяг виробництва продукції, що вимагає використання даного виду обладнання;

- планований обсяг виробництва продукції, що вимагає використання даного виду обладнання; - експлуатаційна продуктивність розглянутого виду обладнання (нормативний обсяг виробництва продукції в розрахунку на одиницю обладнання);

- експлуатаційна продуктивність розглянутого виду обладнання (нормативний обсяг виробництва продукції в розрахунку на одиницю обладнання); - вартість одиниці аналізованого виду обладнання;

- вартість одиниці аналізованого виду обладнання; - вартість установки розглянутого виду обладнання.

- вартість установки розглянутого виду обладнання.

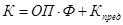

- загальна потреба в інвестиційних ресурсах для створення нового підприємства;

- загальна потреба в інвестиційних ресурсах для створення нового підприємства; - показник капіталомісткості продукції (середньогалузевої або аналоговий);

- показник капіталомісткості продукції (середньогалузевої або аналоговий); - передстартові витрати та інші одноразові витрати капіталу, пов'язані зі створенням нового підприємства.

- передстартові витрати та інші одноразові витрати капіталу, пов'язані зі створенням нового підприємства. ,

, - вартість власного капіталу, що залучається за рахунок емісії привілейованих акцій;

- вартість власного капіталу, що залучається за рахунок емісії привілейованих акцій; - сума дивідендів, передбачених до виплати відповідно до контрактних зобов'язань емітента;

- сума дивідендів, передбачених до виплати відповідно до контрактних зобов'язань емітента; - сума емісії привілейованих акцій;

- сума емісії привілейованих акцій; - частка витрат по емісії акцій у сумі емісії.

- частка витрат по емісії акцій у сумі емісії. ,

, - вартість власного капіталу, що залучається за рахунок емісії простих акцій;

- вартість власного капіталу, що залучається за рахунок емісії простих акцій; - кількість додатково емітованих акцій;

- кількість додатково емітованих акцій; - сума дивідендів, виплачених на одну просту акцію в звітному періоді;

- сума дивідендів, виплачених на одну просту акцію в звітному періоді; - запланований темп приросту виплат;

- запланований темп приросту виплат; - сума емісії простих акцій;

- сума емісії простих акцій; ,

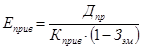

, - вартість власного капіталу, що залучається з внутрішніх джерел;

- вартість власного капіталу, що залучається з внутрішніх джерел; - ринкова ціна однієї простої акції;

- ринкова ціна однієї простої акції; ,

, - вартість функціонуючого власного капіталу підприємства у звітному періоді;

- вартість функціонуючого власного капіталу підприємства у звітному періоді; - сума чистого прибутку підприємства;

- сума чистого прибутку підприємства; - середня сума власного капіталу підприємства у звітному періоді (чисті активи підприємства, оцінені за ринковою вартістю).

- середня сума власного капіталу підприємства у звітному періоді (чисті активи підприємства, оцінені за ринковою вартістю).

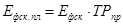

- вартість функціонуючого власного капіталу підприємства у плановому періоді;

- вартість функціонуючого власного капіталу підприємства у плановому періоді; - планований темп зростання прибутку на одиницю вкладеного капіталу.

- планований темп зростання прибутку на одиницю вкладеного капіталу.